Новости тг-канал

Новости тг-каналFisherman, я рассматриваю исключительно ликвидные инструменты, где на цене стоит очень много заявок что по аску что по биду.

комис за один опцион 1 долл на открытие и 1 долл на закрытие

в одном опционе 100 шерс

тоесть при цене в стакане 2 цента имеем

0,02*100 = 2долл +1 долл комис

итого 3 долл.

продали по 20 центов

тоесть 0,2*100 = 20 долл

итого

купили по 2 продали по 20 минус 2 доллара комис

профит 18 долл. с одного опциона.

при счете в 100 000 и риске в 5% имеем

5000 долл/2 = 2500 опционов.

купили 2500 опционов за 5000 долл по 2

продали 2500 опционов за 50000 долл по 20

в профите 45000 долл

комис составит 2500 долл (1 долл за опцион)

итого 42500 долл профит

есть еще клиринговые 55 долл,

и есть биржевые заморочки типа если снял ликвидность со стакана то с тебя еще примерно 0,5 доллара за опцион снимут,

но при этом если ты не маркетом вошел а лимиткой — тоесть добавил ликвидность в стакан, то за это тебе начислять 0,5 доллара… так что если входить маркетом а выходить лимиткой или наоборот, то ничего не съется..

но если входить и выходить маркетом, то общий комис составит около 5000 долл в этой сделке

поэтому слишком дешевые опционы стоящие по 0,02 -0,05 центов — сильно дорогие получаются при комиссии..

опционы с ценой 0,1 самое оно получается, так как на туже сумму их покупаешь уже гораздо меньше, а комис идет от количества

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера vnetras

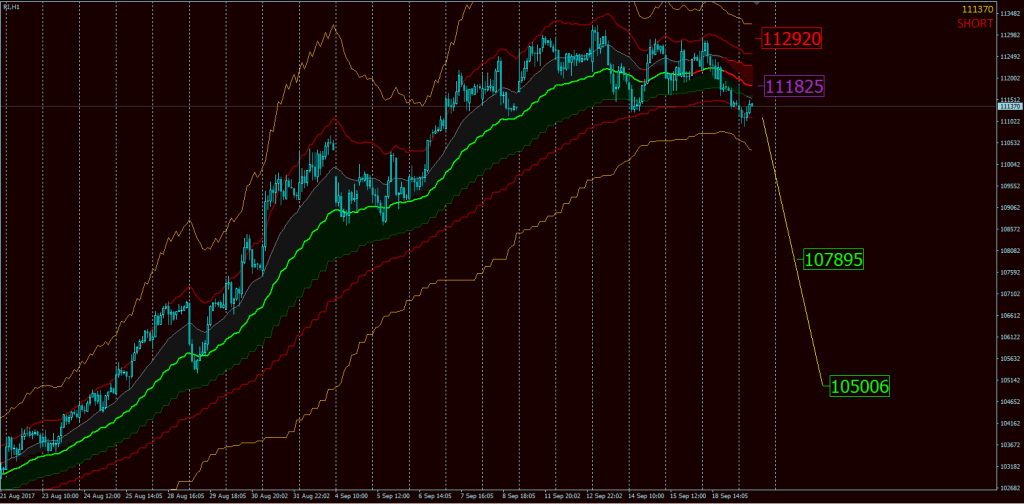

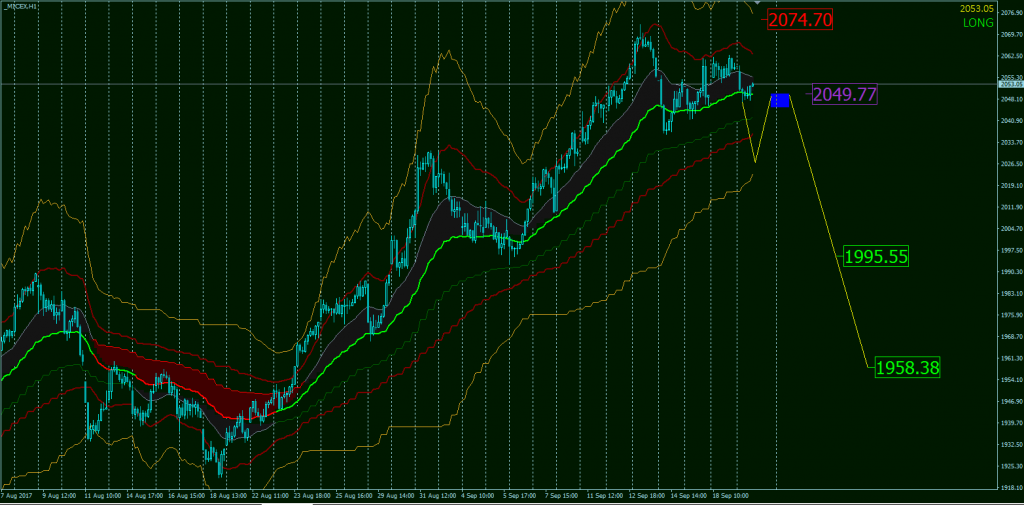

РИ

Изменение точки входа

зона шортов спустилась к 111800.

ОДНАКО:

ММВБ в зоне лонгов!

поэтому РИ пока не развернется ММВБ далеко не уйдет, а раз так то покупать ПУТы при наличии вероятности небольшого стояния РИ не рационально — опционы будет дешеветь.

делаю следующее:

1) — риск на текущую идею 5%

2,5 на путы и 2,5 на колы если вдруг развернется.

2) покупаю путы на 0,5% при достижении 111800 и проторговки на этом уровне.

на остальные 2% буду покупать путы при смене тренда на ММВБ.

- 19 сентября 2017, 15:21

Александр, цена опциона совершенно не имеет никакого значения!

имеет значение:

1 — Тех Анализ Базового актива

2 — дней до экспирации опциона

3 — я не покупаю опционы на РИ с центральным страйком.

если бы сейчас анализ показал точку шорта, я брал бы примерно так:

экспирация 21,09,2017

1% Пут 107500

1% Пут 105000

экспирация 28,09,2017

1,5 — 2% Пут 107500

1,5 — 2% Пут 105000

- 15 сентября 2017, 14:01

Magnit, мы получили ошибочный вход и открытый к примеру ПУТ — ожидали падение, но Базовый Актив, развернулся и пошел вверх.

как определить что делать?

для начала успокоиться )) и понимать ЗА РЕЗКИМ ДВИЖЕНИЕМ ПРАКТИЧЕСКИ ВСЕГДА СЛЕДУЕТ НЕ МЕНЕЕ РЕЗКИЙ ОТКАТ (исключение выход важных новостей, который может сильно вынести курс ) вы купили ПУТ а курс пошел не в вашу сторону вверх? НИЧЕГО страшного не произошло, пусть идет, он всеравно вернется к своей средней от которой вы просто купите КОЛ войдя в Стренгл и все ))

как определить что делать?

для начала успокоиться )) и понимать ЗА РЕЗКИМ ДВИЖЕНИЕМ ПРАКТИЧЕСКИ ВСЕГДА СЛЕДУЕТ НЕ МЕНЕЕ РЕЗКИЙ ОТКАТ (исключение выход важных новостей, который может сильно вынести курс ) вы купили ПУТ а курс пошел не в вашу сторону вверх? НИЧЕГО страшного не произошло, пусть идет, он всеравно вернется к своей средней от которой вы просто купите КОЛ войдя в Стренгл и все ))

- 15 сентября 2017, 11:00

REWERS (Evgeniy GT), в общей сложности получается 4% от счета, в ближнем опционе и дальнем + столько же по разным экспирациям 2% в ближнем по экспирации и 2% в следующем по экспирации.

в итоге 4% на направленную сделку или 8% на стренгл.

торговая ситуация возникает в среднем 2 раза в месяц. средний профит 3-5х

в итоге ~+24 40%

почему таким процентом торговля? можно и больше, но становится не комфортно ибо никто не торговые риски не отменял, как и абсолютное стоялово тоже ))

- 14 сентября 2017, 15:10

qlewer, 1% на кол с ближней экспирацией 1% на кол со следующей

если БА развернулся то теже проценты на путы..

если ближние сгорают то дальние так или иначе приносят профит.

посмотрите на волатильность опционов.

- 14 сентября 2017, 13:07

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс