SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Владимир Ш

Тестирование Железного Кондора

- 08 апреля 2012, 15:28

- |

В пятницу 6-го апреля состоялся первый в России вебинар Дэна Шеридана (Dan Sheridan). На этом вебинаре Дэн рассказал о своём подходе к торговле, и в качестве примера привел стратегию Железного Кондора. Данная стратегия основывается на двух параметрах: на временном распаде и статистической вероятности. Дэн говорит о том, что придерживается трёх основных вещей:

Дальше Дэн говорит, что имеет в году в среднем 9 прибыльных месяцев и 3 убыточных.

Я решил сделать симуляцию его подхода. Пока только за 2008 год.

Источик: http://optiontraders.ru/

- Один и тот же инструмент

- Одна и та же стратегия каждый месяц

- Риск-менеджмент (дисциплина)

Дальше Дэн говорит, что имеет в году в среднем 9 прибыльных месяцев и 3 убыточных.

Я решил сделать симуляцию его подхода. Пока только за 2008 год.

Источик: http://optiontraders.ru/

- комментировать

- 194 | ★11

- Комментарии ( 26 )

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

- 14 июня 2011, 18:54

- |

- ITinvest

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

Первая ступень

«Лекция 1. Опционы: основные понятия»

Содержание

1) Понятие срочного контракта. Базисный или подлежащий актив (БА)

2) Понятие опциона (Option)

3) Понятие опциона колл (CALL)

4) Понятие опциона пут(PUT)

5) Покупатель и продавец. Держатель и подписчик

6) Американский и европейский стили опционов

7) Исполнение опционов.

8 ) Основные понятия опционов (БА, Тип, Экспирация, Страйк = цена исполнения)

9) Премия опциона= Цена опциона.

10) Примеры

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

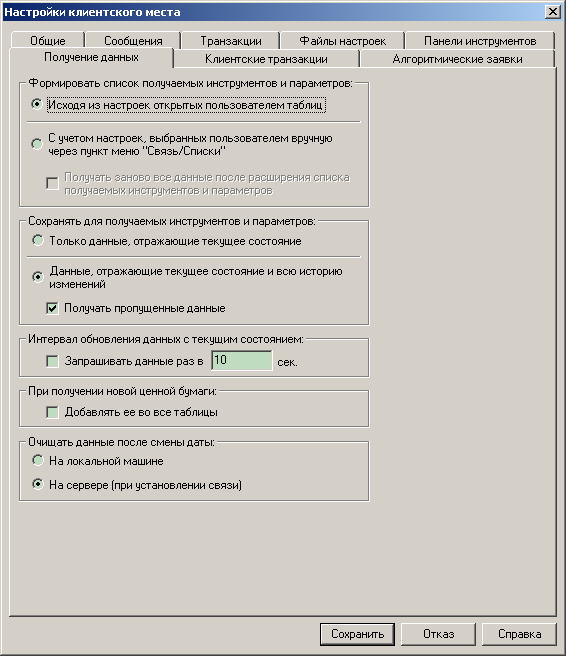

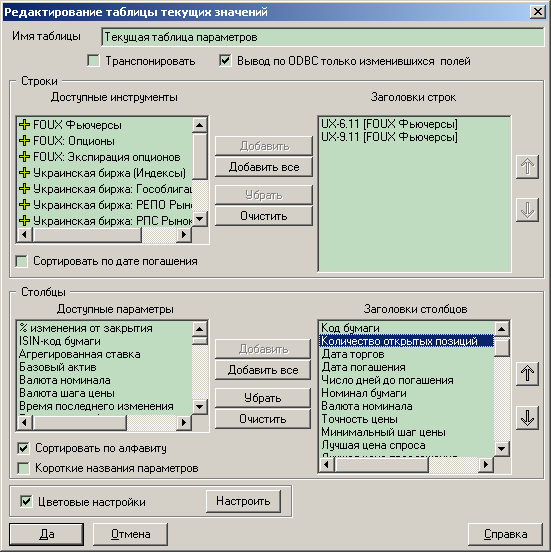

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- комментировать

- 18.7К |

- Комментарии ( 31 )

Открыл позицию на длинные выходные

- 05 мая 2011, 16:33

- |

- Дмитрий Солодин

Открыл новую опционную позицию на длинные выходные.

ИДЕЯ:

1) Вола снизится завтра — ММ не даст нормально шортануть опционы на выхи — поэтому делаю это сегодня

2) Поза будет разлогаться 5 дней, что даст преимущество над рынком 10 мая.

3) После трендового движения обычно происходит консолидация — идеальное время для продажи волатильности.

______

РАСЧЁТЫ

10 мая — волатильность снизилась на 1 пункт: screencast.com/t/RXvxDb6Pb Точки БУ = 181000 — 195000

10 мая — волатильность не изменилась: screencast.com/t/vuVyYg3r Точки БУ примерно там же

10 мая — волатильность выросла на 1 пункт: screencast.com/t/g5lBf66MGNMN Точки БУ = 182000 — 194000

______

Я думаю позиция будет успешна.

Сегодня и завтра планирую подстраховывать позу фьючерсом на случай обвала или мегароста.

ИДЕЯ:

1) Вола снизится завтра — ММ не даст нормально шортануть опционы на выхи — поэтому делаю это сегодня

2) Поза будет разлогаться 5 дней, что даст преимущество над рынком 10 мая.

3) После трендового движения обычно происходит консолидация — идеальное время для продажи волатильности.

______

РАСЧЁТЫ

10 мая — волатильность снизилась на 1 пункт: screencast.com/t/RXvxDb6Pb Точки БУ = 181000 — 195000

10 мая — волатильность не изменилась: screencast.com/t/vuVyYg3r Точки БУ примерно там же

10 мая — волатильность выросла на 1 пункт: screencast.com/t/g5lBf66MGNMN Точки БУ = 182000 — 194000

______

Я думаю позиция будет успешна.

Сегодня и завтра планирую подстраховывать позу фьючерсом на случай обвала или мегароста.

Ещё один СКАЛЬП волатильности

- 04 мая 2011, 16:55

- |

- Дмитрий Солодин

Сегодня опять удачно скальпанул волу на опционах РТС.

Рассказываю как было с цитатами и комментами:

С утра я немного поковырялся с фьючами РТС и решил к обеду перейти на опционные инструменты, так как вола выросла достаточно для этого. Начал с построения стренгла короткого:

[12:41:10] Дмитрий Солодин: ПОДПИСКА: ОТКРЫЛ КОРОТКИЙ СТРЕНГЛ НА МАЙСКИХ ОПЦИОНАХ http://screencast.com/t/1tEaRQBXP

Позиция в принципе сразу начала вести себя как и планировалось, я наблюдал и ничего не менял:

[13:05:05] Дмитрий Солодин: ПОДПИСКА: ОПЦИОННАЯ ПОЗИЦИЯ ПРИНОСИТ 1200 РУБЛЕЙ НА ТЕКУЩИЙ МОМЕНТ http://screencast.com/t/RDVsIemkW ПРИБЫЛЬ ПРОИСХОДИТ ЗА СЧЁТ СНИЖЕНИЯ ВОЛАТИЛЬНОСТИ

( Читать дальше )

Рассказываю как было с цитатами и комментами:

С утра я немного поковырялся с фьючами РТС и решил к обеду перейти на опционные инструменты, так как вола выросла достаточно для этого. Начал с построения стренгла короткого:

[12:41:10] Дмитрий Солодин: ПОДПИСКА: ОТКРЫЛ КОРОТКИЙ СТРЕНГЛ НА МАЙСКИХ ОПЦИОНАХ http://screencast.com/t/1tEaRQBXP

Позиция в принципе сразу начала вести себя как и планировалось, я наблюдал и ничего не менял:

[13:05:05] Дмитрий Солодин: ПОДПИСКА: ОПЦИОННАЯ ПОЗИЦИЯ ПРИНОСИТ 1200 РУБЛЕЙ НА ТЕКУЩИЙ МОМЕНТ http://screencast.com/t/RDVsIemkW ПРИБЫЛЬ ПРОИСХОДИТ ЗА СЧЁТ СНИЖЕНИЯ ВОЛАТИЛЬНОСТИ

( Читать дальше )

Обсуждаем вариант остановки роста РТС

- 29 марта 2011, 11:09

- |

- Дмитрий Солодин

Представим ситуацию, что РТС не сможет вырасти выше 205000 пунктов до середины апреля. Ну скажем не такой уж и фантастический сценарий — верно? )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Продолжаем ликбез по опционам )

- 25 января 2011, 17:07

- |

- Дмитрий Солодин

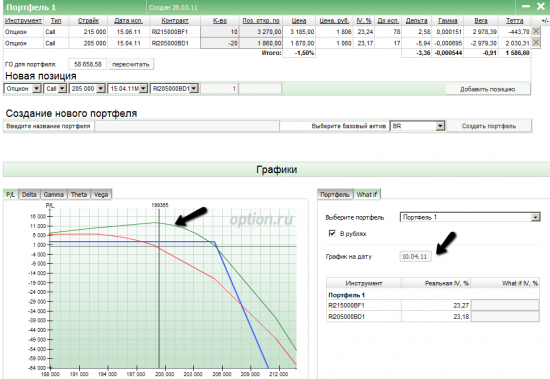

Немного теории ещё. Берём за основу мою текущую позицию.

Если добавить 7 коротких стренглов (продать 190000 кол и 180000 пут) — текущая стоимость в районе 5000 пунктов за стренгл, то получится следующая петрушка:

Точки безубытка на момент экспирации = 170000 — 194000 (примерно). Текущие точки безубытка достаточно близки = 180000 — 188000, но посмотрите, что происходит, если цена чуток замешкается и постоит до 5 февраля — зелёная линия. 192000 — 174000 = это диапазон, в котором мы генерируем профит.

Самый важный тут параметр для нас — это дельта = на сколько эквивалентна конструкция фьючерсам. Ну по колхозному = дельта 2,5 = значит вся конструкция ведёт себя как 2,5 фьючерса, -3 дельта = как 3 фьючерса в шорт и т.д. Смотрим:

Я думаю, что активно хеджировать конструкцию от убытка следует, когда она наберёт вес не менее 5 фьючей. Тогда можно открывать 5 -7 фьючей позу и перестать терять деньги — может даже заработать.

Если добавить 7 коротких стренглов (продать 190000 кол и 180000 пут) — текущая стоимость в районе 5000 пунктов за стренгл, то получится следующая петрушка:

Точки безубытка на момент экспирации = 170000 — 194000 (примерно). Текущие точки безубытка достаточно близки = 180000 — 188000, но посмотрите, что происходит, если цена чуток замешкается и постоит до 5 февраля — зелёная линия. 192000 — 174000 = это диапазон, в котором мы генерируем профит.

Самый важный тут параметр для нас — это дельта = на сколько эквивалентна конструкция фьючерсам. Ну по колхозному = дельта 2,5 = значит вся конструкция ведёт себя как 2,5 фьючерса, -3 дельта = как 3 фьючерса в шорт и т.д. Смотрим:

Я думаю, что активно хеджировать конструкцию от убытка следует, когда она наберёт вес не менее 5 фьючей. Тогда можно открывать 5 -7 фьючей позу и перестать терять деньги — может даже заработать.

Продолжаем эксперимент с опционной позицией

- 20 января 2011, 13:39

- |

- Дмитрий Солодин

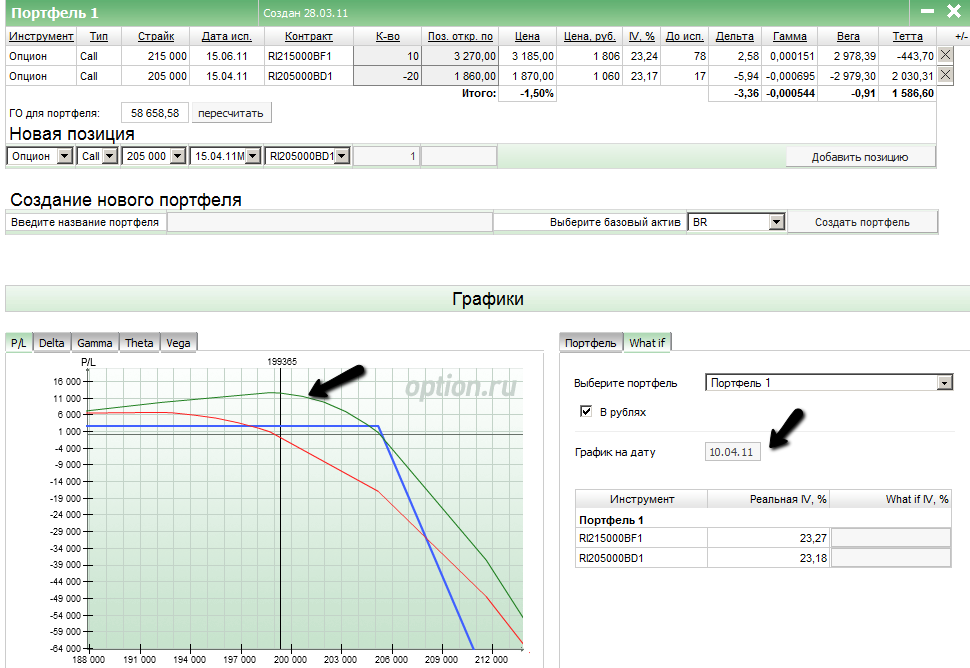

Идём дальше. Сейчас можно достроить конструкцию до такого состояния:

Для этого нужно купить 2 кол 190 и 2 пут 165. Получается кривая, при которой текущая линия эквити всегда в профитной зоне (красная линия). Т.е. опционы — это глина, из которой можно слепить что угодно.

Для этого нужно купить 2 кол 190 и 2 пут 165. Получается кривая, при которой текущая линия эквити всегда в профитной зоне (красная линия). Т.е. опционы — это глина, из которой можно слепить что угодно.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс