SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей Воронцов (sergey-110)

итоги 2012года и прогноз на 2013год (10 шокирующих прогнозов на 2013 год от Сергея110)

- 08 января 2013, 10:44

- |

По большому счету я не торговал в 2012году. так как на январь 2012года моой депозит составлял всего лишь не большую сумму в 40000 рублей.

Но итоги подводить надо, и я считаю, что они положительные.

По деньгам — ну да, часть денег я вывел, часть потерял, в общем как раз 20000 и потерял (основная потеря была от шорта си в мае)

По саморазвитию — я считаю, что я стал более более понятен людям. появились новые друзья, приобретен опыт ведения чужих счетов, познакомился с новыми интерсными сайтами трейдеров.

Основной итог года — это мое приобретение жилья в городе, и что особенно мне нравится это то, что я не повелся на свой азарт и не завел свободные средства на биржу (а ведь желание выкупать просадку апреля было очень сильным!)-

взял в сбере кредит в 200000рублей и вот в ноябре уже с ним рассчитался (это при моей то зарплате в 10000рублей, но помогли и родственники и средства от сдачи квартиры и… ну часть средств я с биржи на дело вывел в общем).

Не решен пока вопрос с работой в городе, остаюсь пока работать в деревне, вопрос с работой переносится на 2013 год.

План нужно выполнять постепенно.

Но итоги подводить надо, и я считаю, что они положительные.

По деньгам — ну да, часть денег я вывел, часть потерял, в общем как раз 20000 и потерял (основная потеря была от шорта си в мае)

По саморазвитию — я считаю, что я стал более более понятен людям. появились новые друзья, приобретен опыт ведения чужих счетов, познакомился с новыми интерсными сайтами трейдеров.

Основной итог года — это мое приобретение жилья в городе, и что особенно мне нравится это то, что я не повелся на свой азарт и не завел свободные средства на биржу (а ведь желание выкупать просадку апреля было очень сильным!)-

взял в сбере кредит в 200000рублей и вот в ноябре уже с ним рассчитался (это при моей то зарплате в 10000рублей, но помогли и родственники и средства от сдачи квартиры и… ну часть средств я с биржи на дело вывел в общем).

Не решен пока вопрос с работой в городе, остаюсь пока работать в деревне, вопрос с работой переносится на 2013 год.

План нужно выполнять постепенно.

- комментировать

- 33 | ★2

- Комментарии ( 67 )

QE3: график поступления ликвидности от ФРС до конца 2012 г.

- 20 ноября 2012, 14:34

- |

может, кому интересно. вроде правильно посчитал.

источник: www.newyorkfed.org/markets/ambs/ambs_schedule.html

там таблички в экселе. скачивайте, считайте. мог ошибиться, не проверял.

у Паши по этому вопросу много было написано:

spydell.livejournal.com/471363.html

spydell.livejournal.com/470362.html

у меня:

smart-lab.ru/company/kitfinance/blog/88325.php

smart-lab.ru/company/kitfinance/blog/87464.php

источник: www.newyorkfed.org/markets/ambs/ambs_schedule.html

там таблички в экселе. скачивайте, считайте. мог ошибиться, не проверял.

у Паши по этому вопросу много было написано:

spydell.livejournal.com/471363.html

spydell.livejournal.com/470362.html

у меня:

smart-lab.ru/company/kitfinance/blog/88325.php

smart-lab.ru/company/kitfinance/blog/87464.php

лонг? ради бога, но пока мои цели никто не отменял

- 15 ноября 2012, 21:54

- |

лонг? ради бога, но пока мои цели никто не отменял

— евра 1,2-1,18

сип 1320

рн 198

сб 77

брент 106

риз 128000

— евра 1,2-1,18

сип 1320

рн 198

сб 77

брент 106

риз 128000

Цикличность 2011 год

- 30 октября 2012, 21:18

- |

Даты разворотов по фондовым активам, валютам, облигациям, сырью, металлам, также сельскохозяйственным культурам, привидены даты за 2011 год, чтобы сравнить насколько четко они отработали. Обычно от этих дат движение цен в ту или иную сторону происходит на 4%.

(если приведены две даты то это конец недели, т.е. пятница или понедельник)

DJIA 2011 год:

31 декабря 2010-3 января2011

4-7 февраля

21 февраля

1 апреля

22-25 апреля

13 июня

27 июня (либо 2-5 июля)

3 августа

26-29 августа

23-27 сентября

28-31 октября

8 декабря

Доллар, евро, швейцарский франк, йена 2011 год:

3 января

4-7 февраля

18-28 февраля(тут отдельно для каждой валюты)

21 марта

22-25 апреля

27 июня (с продлением до 11 июля)

3 августа

23 сентября

7-10 октября (йена может быть дольше)

28-31 октября

25-31 ноября

23 декабря

Сырая нефть 2011 год (- + 3 торговых дня):

( Читать дальше )

(если приведены две даты то это конец недели, т.е. пятница или понедельник)

DJIA 2011 год:

31 декабря 2010-3 января2011

4-7 февраля

21 февраля

1 апреля

22-25 апреля

13 июня

27 июня (либо 2-5 июля)

3 августа

26-29 августа

23-27 сентября

28-31 октября

8 декабря

Доллар, евро, швейцарский франк, йена 2011 год:

3 января

4-7 февраля

18-28 февраля(тут отдельно для каждой валюты)

21 марта

22-25 апреля

27 июня (с продлением до 11 июля)

3 августа

23 сентября

7-10 октября (йена может быть дольше)

28-31 октября

25-31 ноября

23 декабря

Сырая нефть 2011 год (- + 3 торговых дня):

( Читать дальше )

Привычка быть бедным

- 28 октября 2012, 23:28

- |

Кто то тут постил недавно советы по «оптимизации» жизни, расходов и прочего. Попалось в сети (линк утерян) несколько других советов, по моему более толковых:

Богатство и бедность – это в первую очередь образ мышления, а только потом количество денег на счету. И возможно, это и есть самый большой секрет алчности. Люди сами вправе выбрать, к какой категории себя относить.

1. Бедные люди много времени проводят за телевизором. Телевизор – это для них, одна из важнейших вещей в доме. На просмотр всяких передач и сериалов, бедные тратят значительную часть своей жизни.

2. Бедные люди любят экономить, причем экономят на своем здоровье-будто бы это неиссякаемый ресурс. Они всегда живут по расписанию акций в магазинах, раскупают товар, даже если скидки не значительны. Им важнее количество, чем качество.

3. Бедным людям свойственно жалеть себя. Они четко знают от чего и насколько несчастливы. Они при каждом удобном случае жалуются на жизнь, обстоятельства и людей.

4. Бедные люди любят оправдываться. Они убеждены в своей правоте, и им трудно отказаться от этой привычки.

5. Бедные люди убеждены, что честный труд-тяжелый труд. Они думают, что большие деньги можно заработать лишь нарушив закон.

6. У бедных людей имеются прекрасные мечты, но они считают их несбыточными.

7. Они не хотят выходить из зоны своего комфорта, им проще не высовываться. Они не верят себе и сильно этим себя ограничивают.

8. У них сильно развита жажда халявы. Они многое сделают ради этой самой халявы, даже если проще купить эту вещь.

9. Бедные люди предпочитают сиюминутные выгоды. Они всегда готовы урвать свой кусок, а строить путь к своему успеху – это не для них.

10. Они любят завидовать.

11. Бедные люди отождествляют понятия деньги и

счастье.

12. Бедные часто покупают вещи, которые им не нужны.

13. Бедные всегда смотрят на других. Их интересует мнение других о них самих, их интересуют жизнь и проблемы других людей. При этом бедные могут легко пренебрегать своей семьей.

Богатство и бедность – это в первую очередь образ мышления, а только потом количество денег на счету. И возможно, это и есть самый большой секрет алчности. Люди сами вправе выбрать, к какой категории себя относить.

1. Бедные люди много времени проводят за телевизором. Телевизор – это для них, одна из важнейших вещей в доме. На просмотр всяких передач и сериалов, бедные тратят значительную часть своей жизни.

2. Бедные люди любят экономить, причем экономят на своем здоровье-будто бы это неиссякаемый ресурс. Они всегда живут по расписанию акций в магазинах, раскупают товар, даже если скидки не значительны. Им важнее количество, чем качество.

3. Бедным людям свойственно жалеть себя. Они четко знают от чего и насколько несчастливы. Они при каждом удобном случае жалуются на жизнь, обстоятельства и людей.

4. Бедные люди любят оправдываться. Они убеждены в своей правоте, и им трудно отказаться от этой привычки.

5. Бедные люди убеждены, что честный труд-тяжелый труд. Они думают, что большие деньги можно заработать лишь нарушив закон.

6. У бедных людей имеются прекрасные мечты, но они считают их несбыточными.

7. Они не хотят выходить из зоны своего комфорта, им проще не высовываться. Они не верят себе и сильно этим себя ограничивают.

8. У них сильно развита жажда халявы. Они многое сделают ради этой самой халявы, даже если проще купить эту вещь.

9. Бедные люди предпочитают сиюминутные выгоды. Они всегда готовы урвать свой кусок, а строить путь к своему успеху – это не для них.

10. Они любят завидовать.

11. Бедные люди отождествляют понятия деньги и

счастье.

12. Бедные часто покупают вещи, которые им не нужны.

13. Бедные всегда смотрят на других. Их интересует мнение других о них самих, их интересуют жизнь и проблемы других людей. При этом бедные могут легко пренебрегать своей семьей.

Становление ГУРУ на публичном сайте.

- 21 октября 2012, 01:01

- |

Как происходит становление ГУРУ? Не берутся же они из ни от куда… Гуру такие же трейдеры как и ВЫ, но прошедшие определённый путь. Каков этот путь? Попытаюсь изложить...

1ый шаг: ЧИТАТЕЛЬ. На первых порах читает все подряд сайты трейдерской тематики, пытается выявить что-то, что как ему кажется поможет в торговле.

2ой шаг: ПОЧЕМУЧКИН. Задаёт кучу вопросов, порою не касающихся темы трейдинга.

3й шаг: ОБМЕН МНЕНИЯМИ. Уже на уровне рядового трейдера общается с БЫВАЛЫМИ, теша своё тщеславие тем, что уже влился в социум.

4й шаг: ПРОБА ПЕРА. Попытка дать первый прогноз по рынку. Этот этап может продлится много времени, пока монетка таки не начнёт выпадать на поставленый прогноз.

5й шаг: собсно ГУРУ… Монетка выпадает так как надо в течении продолжительного времени, даже бывалые прислушиваются к мнению ГУРУ.

6ой шаг: здесь два варианта:

( Читать дальше )

1ый шаг: ЧИТАТЕЛЬ. На первых порах читает все подряд сайты трейдерской тематики, пытается выявить что-то, что как ему кажется поможет в торговле.

2ой шаг: ПОЧЕМУЧКИН. Задаёт кучу вопросов, порою не касающихся темы трейдинга.

3й шаг: ОБМЕН МНЕНИЯМИ. Уже на уровне рядового трейдера общается с БЫВАЛЫМИ, теша своё тщеславие тем, что уже влился в социум.

4й шаг: ПРОБА ПЕРА. Попытка дать первый прогноз по рынку. Этот этап может продлится много времени, пока монетка таки не начнёт выпадать на поставленый прогноз.

5й шаг: собсно ГУРУ… Монетка выпадает так как надо в течении продолжительного времени, даже бывалые прислушиваются к мнению ГУРУ.

6ой шаг: здесь два варианта:

( Читать дальше )

Сезон отчетов начинается: Превью и расписание отчетов компаний США на неделю

- 07 октября 2012, 22:58

- |

Ну что друзья, вновь наступает бурная пора на американском рынке, когда движения акций на 10 процентов за ночь становятся совершенно обыденным явлением, а новостные ленты пестрят выдержками из отчетностей и комментариев менеджмента компаний.

Добро пожаловать в новый сезон отчетов, по ходу которого крупнейшие компании мира сообщат нам о результатах своего бизнеса за период с июля по сентябрь.

В этот раз корпоративные результаты вряд ли смогут стать драйвером к росту рынка, поскольку, формально начинающийся во вторник с отчета Alcoa Inc., сезон обещает быть самым слабым с конца 2009 года и прервать серию из 11 подряд кварталов, когда прибыли росли в годовом исчислении.

В этот раз аналитики Уолл-стрит ждут, что квартальные результаты американских компаний сократятся на 2,6 процента по сравнению с аналогичным периодом прошлого года.

Столь не радужная картина должна будет нарисоваться по причине сочетания сразу нескольких факторов. Характер прошлого отчета в стиле «прибыль выше ожиданий, а выручка — ниже» уже дал нам мрачный намек летом.

( Читать дальше )

Добро пожаловать в новый сезон отчетов, по ходу которого крупнейшие компании мира сообщат нам о результатах своего бизнеса за период с июля по сентябрь.

В этот раз корпоративные результаты вряд ли смогут стать драйвером к росту рынка, поскольку, формально начинающийся во вторник с отчета Alcoa Inc., сезон обещает быть самым слабым с конца 2009 года и прервать серию из 11 подряд кварталов, когда прибыли росли в годовом исчислении.

В этот раз аналитики Уолл-стрит ждут, что квартальные результаты американских компаний сократятся на 2,6 процента по сравнению с аналогичным периодом прошлого года.

Столь не радужная картина должна будет нарисоваться по причине сочетания сразу нескольких факторов. Характер прошлого отчета в стиле «прибыль выше ожиданий, а выручка — ниже» уже дал нам мрачный намек летом.

( Читать дальше )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

ПРОГНОЗ МИРОВЫХ РЫНОКОВ НА 2012ГОД от меня

- 30 декабря 2011, 12:43

- |

по традиции перед новым годом даются прогнозы на год

я думаю все будет зависить от политических игр в америке а также циклов рынков

----

сип 3 года закрыл в плюс (2009,2010,2011) — два ростовых третий консолидационный и четвертый корекционный и все это получается в рамках 5летнего бычьего цикла

но после того как мы прожили 2011 даже и не верится что бычий рынок сохранился, оказывается — в америке сохранился

----

выборы в сша при отсутвии достойных соперников обаме превращаются всего лишь в заигрываения обамы перед конгрессом — где большинство принадлежит не его партии

в экономике сша ситуация лучше не становится

да тут еще и сип залез на достаточную для падения высоту

естественно большинство русских трейдеров уже боятся(мечтают) о падении сип и усилении падения ммвб, но это не произойдет в январе----

итак ммвб по месяцам

январь зеленый — хай на 17-22числа

февраль красный — лой на конец месяца

март крест лой до 15марта хай в конце месяца

апрель — конечно рост — и так думаю даже если будет второй круг выборов — путин все равно будет победителем

именно на разрешении выборной ситации а также не плохих отчетах наших компаний — апрель будет ростом

май — удивительно но в апрееле-мае я жду отсечки на максимальных отметках — как раз в качетве компенсации за потерянные в 2011году деньги — и дивы и цены под них будут усиленно разгонятся вверх

первый год хай ммвб

( Читать дальше )

я думаю все будет зависить от политических игр в америке а также циклов рынков

----

сип 3 года закрыл в плюс (2009,2010,2011) — два ростовых третий консолидационный и четвертый корекционный и все это получается в рамках 5летнего бычьего цикла

но после того как мы прожили 2011 даже и не верится что бычий рынок сохранился, оказывается — в америке сохранился

----

выборы в сша при отсутвии достойных соперников обаме превращаются всего лишь в заигрываения обамы перед конгрессом — где большинство принадлежит не его партии

в экономике сша ситуация лучше не становится

да тут еще и сип залез на достаточную для падения высоту

естественно большинство русских трейдеров уже боятся(мечтают) о падении сип и усилении падения ммвб, но это не произойдет в январе----

итак ммвб по месяцам

январь зеленый — хай на 17-22числа

февраль красный — лой на конец месяца

март крест лой до 15марта хай в конце месяца

апрель — конечно рост — и так думаю даже если будет второй круг выборов — путин все равно будет победителем

именно на разрешении выборной ситации а также не плохих отчетах наших компаний — апрель будет ростом

май — удивительно но в апрееле-мае я жду отсечки на максимальных отметках — как раз в качетве компенсации за потерянные в 2011году деньги — и дивы и цены под них будут усиленно разгонятся вверх

первый год хай ммвб

( Читать дальше )

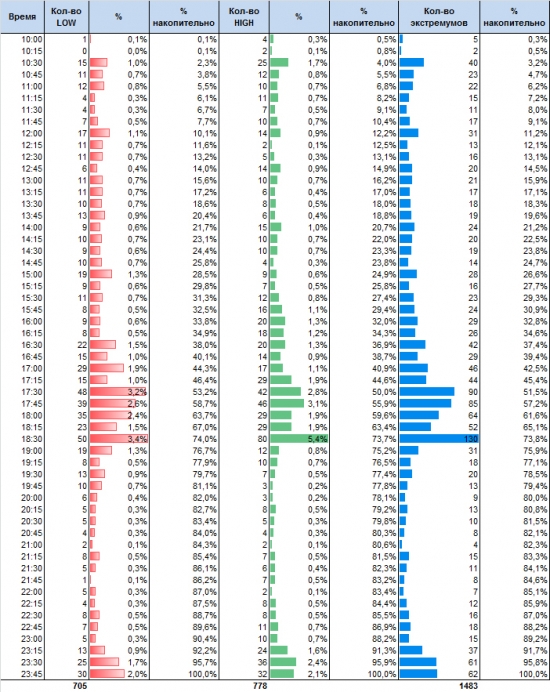

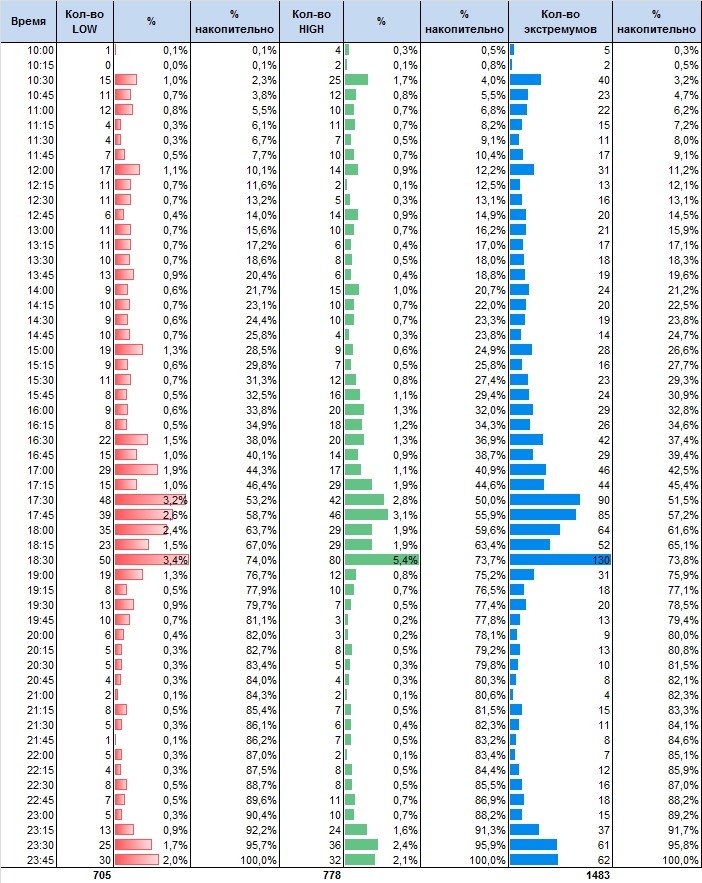

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс