SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера secondi

Строим, изучаем и спекулируем на спрэде "Золото - Серебро"

- 18 марта 2012, 21:23

- |

Возможные варианты развития динамики по золоту и серебру

Цена на золото в пятницу 16 марта остановилась на уровне 1657,05 доллара США за тройскую унцию и торговалось в диапазоне сводной свечи, сформированной последними двумя фракталами. Минимум диапазона находится на уровне 1634,11, а максимум на уровне 1713,70.

13-дневный тренд направлен вниз, о чем свидетельствует пробой диффузионного поля на дневном графике еще 29.02.2012 г.

В понедельник 19 марта можно выставить отложенные ордера на пробой верхнего (Buy stop) и нижнего (Sell stop) уровней сложившегося торгового диапазона (1634,11 — 1713,70). Рано или поздно пробой одного из этих уровней произойдет и откроется короткая или длинная позиция.

Рисунок 1. Динамика цен на золото. Дневной график.

Цена на серебро в пятницу 16 марта остановилась на уровне 33,44 доллара США за 5000 тройских унций и торговалось в диапазоне сводной свечи, сформированной последними двумя фракталами. Минимум диапазона находится на уровне 32,44, а максимум на уровне 34,38.

( Читать дальше )

Цена на золото в пятницу 16 марта остановилась на уровне 1657,05 доллара США за тройскую унцию и торговалось в диапазоне сводной свечи, сформированной последними двумя фракталами. Минимум диапазона находится на уровне 1634,11, а максимум на уровне 1713,70.

13-дневный тренд направлен вниз, о чем свидетельствует пробой диффузионного поля на дневном графике еще 29.02.2012 г.

В понедельник 19 марта можно выставить отложенные ордера на пробой верхнего (Buy stop) и нижнего (Sell stop) уровней сложившегося торгового диапазона (1634,11 — 1713,70). Рано или поздно пробой одного из этих уровней произойдет и откроется короткая или длинная позиция.

Рисунок 1. Динамика цен на золото. Дневной график.

Цена на серебро в пятницу 16 марта остановилась на уровне 33,44 доллара США за 5000 тройских унций и торговалось в диапазоне сводной свечи, сформированной последними двумя фракталами. Минимум диапазона находится на уровне 32,44, а максимум на уровне 34,38.

( Читать дальше )

- комментировать

- 492 | ★15

- Комментарии ( 33 )

Пора покупать доллар

- 14 марта 2012, 23:17

- |

Период налоговых выплат, холодная зима, растущая нефть, укрепление рубля перед выборами… всему приходит конец и росту рубля к доллару тоже...

( Читать дальше )

( Читать дальше )

Итоги LTRO 2.0

- 29 февраля 2012, 16:38

- |

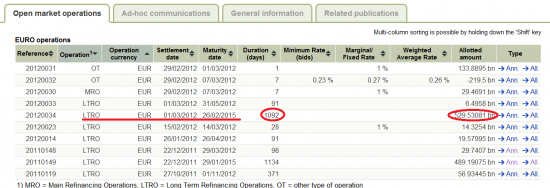

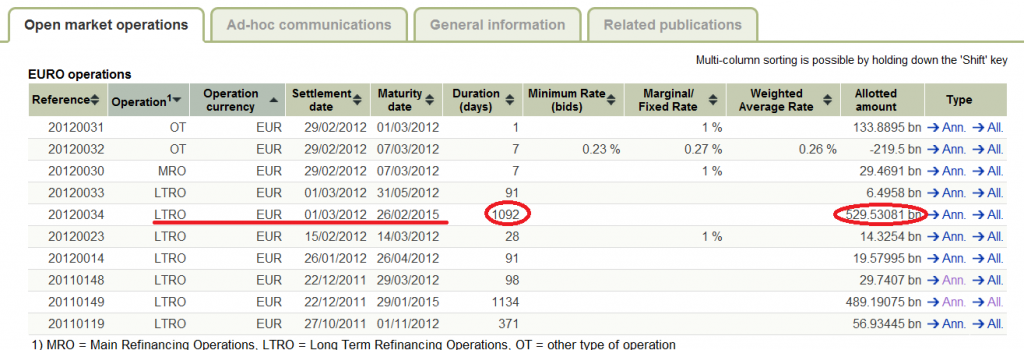

Сегодня состоялось долгожданное оглашение результатов LTRO 2.0 – аукциона ЕЦБ по выдаче новой партии 3-летних кредитов коммерческим банкам под ставку 1% годовых (подобие программы количественного смягчения).

Источник: ЕЦБ

Размер LTRO 2.0 оказался выше консенсус-прогноза Bloomberg (470 млрд. евро), составив 529,5 млрд. евро ($709 млрд.). Таким образом, с конца декабря 2011 года совокупный объем программы рефинансирования со стороны Европейского Центрального Банка составил более 1 трлн. евро! Эта цифра эквивалентна 131% (249% необеспеченных бумаг) всех корпоративных облигаций европейских банков со сроками погашения в 2012 году и 72% (130% необеспеченных бумаг) в 2013 году. Таким образом, европейские банки полностью обеспечены фондированием до 2014 года.

Объем вновь занятых денег без учета рефинансированных банками кредитов, т.е. новая ликвидность, в рамках LTRO 2.0 составил ОКОЛО 445 млрд. евро, что также оказалось выше прогнозов. В рамках LTRO 1.0 объем свежей ликвидности составил около

( Читать дальше )

Источник: ЕЦБ

Размер LTRO 2.0 оказался выше консенсус-прогноза Bloomberg (470 млрд. евро), составив 529,5 млрд. евро ($709 млрд.). Таким образом, с конца декабря 2011 года совокупный объем программы рефинансирования со стороны Европейского Центрального Банка составил более 1 трлн. евро! Эта цифра эквивалентна 131% (249% необеспеченных бумаг) всех корпоративных облигаций европейских банков со сроками погашения в 2012 году и 72% (130% необеспеченных бумаг) в 2013 году. Таким образом, европейские банки полностью обеспечены фондированием до 2014 года.

Объем вновь занятых денег без учета рефинансированных банками кредитов, т.е. новая ликвидность, в рамках LTRO 2.0 составил ОКОЛО 445 млрд. евро, что также оказалось выше прогнозов. В рамках LTRO 1.0 объем свежей ликвидности составил около

( Читать дальше )

Готовый Грааль. Инструмент - фьючерсы на облигации

- 18 февраля 2012, 20:58

- |

Тут я как-то упоминал, что доходность в 20% годовых — это чисто технический вопрос, систем много. Как я понял — никто не поверил, без показа готовой системы. Показываю. Правда, доходность тут не считал, но что плюсовая — это однозначно.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

Возможности арбитража

- 16 февраля 2012, 14:44

- |

Возможность арбитража на бирже связанна с тем, что существуют связанные активы. Например, акции одной компании могут торговаться на нескольких биржах и иметь суррогаты: фьючерсы, депозитарные расписки, форвардные контракты. Совершая арбитражную сделку, мы открываем по связанным активам разнонаправленные позиции (шорт и лонг), которые друг друга хеджируют, а когда цены сходятся, закрываем позиции и снимаем профит.

( Читать дальше )

( Читать дальше )

*** Апогей моего понимания фрактальной сути графиков

- 11 февраля 2012, 01:15

- |

Изображение ссылается на внешний ресурс

xmages.net/storage/10/1/0/2/a/upload/4113db8c.gif

Если не откроется с первого раза — нажмите на крестик и еще раз кликните на изображение

p.s. монитор у меня большой, поэтому изображение такое же :) просто посчитал что мельче будет не совсем понятно из-за малой детализации

И так несколько слов :) что же это все значит для тех кто не догадался. Все движения цены формируются само собой фракталами оно же как аналог «матрешками». В данном случае матрешкой является искаженная латинская буква W. У которой один пролет всегда больше другого пропорционально числам фибоначчи (конкретный зигзаг зависит от количества участвовавших в сделках людей и их агрессивности с того цены разных бумаг имеют разный узор фрактала — толпа отличается «темпераментом» но! так как восприятие цены «уже дорого — буду продавать» или же «уже дешево — буду покупать» как не странно у большинства из нас весьма схоже то и ходит цена этими самыми «дубль вэ». Первый всплеск мелкий, который делают обычно самые рискованые. Их меньше и потому они мало двигают цену, но вторая волна из тех кто понял суть начавшегося движения добавляют размах второму пролету. Причем какой пролет будет первым зависит от фазы рынка (продажа или покупка). На продаже первое плечо обычно уже, второе шире. На покупке наоборот.

( Читать дальше )

xmages.net/storage/10/1/0/2/a/upload/4113db8c.gif

Если не откроется с первого раза — нажмите на крестик и еще раз кликните на изображение

p.s. монитор у меня большой, поэтому изображение такое же :) просто посчитал что мельче будет не совсем понятно из-за малой детализации

И так несколько слов :) что же это все значит для тех кто не догадался. Все движения цены формируются само собой фракталами оно же как аналог «матрешками». В данном случае матрешкой является искаженная латинская буква W. У которой один пролет всегда больше другого пропорционально числам фибоначчи (конкретный зигзаг зависит от количества участвовавших в сделках людей и их агрессивности с того цены разных бумаг имеют разный узор фрактала — толпа отличается «темпераментом» но! так как восприятие цены «уже дорого — буду продавать» или же «уже дешево — буду покупать» как не странно у большинства из нас весьма схоже то и ходит цена этими самыми «дубль вэ». Первый всплеск мелкий, который делают обычно самые рискованые. Их меньше и потому они мало двигают цену, но вторая волна из тех кто понял суть начавшегося движения добавляют размах второму пролету. Причем какой пролет будет первым зависит от фазы рынка (продажа или покупка). На продаже первое плечо обычно уже, второе шире. На покупке наоборот.

( Читать дальше )

Текущий импульс в РИ вниз.

- 10 февраля 2012, 11:11

- |

имеет принципиальный характер. Он не случаен, т.к. произошли события вчера в сипи 1349, золоте 1750, евре 1,33 и, вероятно, ещё в куче активов, за которыми я не наблдюдаю. (Кстати, сбер 96!!!)

Пока этот импульс не отменён — действует настоящий даун тренд с целями в район 153-158, возможно и ниже.

Говоря по простому — первая коррекция на ап тренд, который начался в декабре.

профиль РИ:

Пока этот импульс не отменён — действует настоящий даун тренд с целями в район 153-158, возможно и ниже.

Говоря по простому — первая коррекция на ап тренд, который начался в декабре.

профиль РИ:

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

Работа над ошибками, еще немного теории и текущий Вью.

- 02 февраля 2012, 10:36

- |

Всем привет!!!

1.02 поймал жирного лося. Это — работа над ошибками.

Первая ошибка: Нарушил систему, увлекся торговлей внутри дня, от импульса к импульсу (подробнее здесь), в боковике работает на 5+.

И упустил глобальный взгляд на рынок (обычно торгую импульсы в направлении тренда), как говорится, за деревьями лес не увидел.

Как анализировать поведение инструмента в диапазоне большем интрадея?

Любой день торгуется от объемов прошлого дня, поэтому в начале недели понедельник торгуется от объема пятницы прошлой недели и максимального объема прошлой недели.

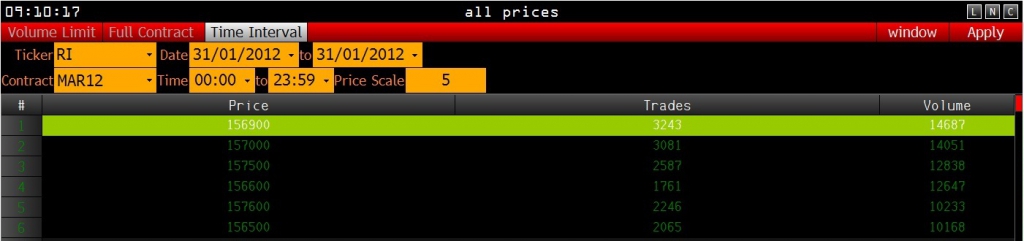

В счетчике объемов смотрим ключевые объемы прошлой недели, 156,8 и 157,0, рисунок 1.

Рис.1

Аналогично смотрим объем за 31.01 – 156,9 и 157, рисунок 2.

( Читать дальше )

1.02 поймал жирного лося. Это — работа над ошибками.

Первая ошибка: Нарушил систему, увлекся торговлей внутри дня, от импульса к импульсу (подробнее здесь), в боковике работает на 5+.

И упустил глобальный взгляд на рынок (обычно торгую импульсы в направлении тренда), как говорится, за деревьями лес не увидел.

Как анализировать поведение инструмента в диапазоне большем интрадея?

Любой день торгуется от объемов прошлого дня, поэтому в начале недели понедельник торгуется от объема пятницы прошлой недели и максимального объема прошлой недели.

В счетчике объемов смотрим ключевые объемы прошлой недели, 156,8 и 157,0, рисунок 1.

Рис.1

Аналогично смотрим объем за 31.01 – 156,9 и 157, рисунок 2.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс