SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера redtiger8

Куртис Фейс. "Путь черепах. Из дилетантов в легендарные трейдеры"

- 19 ноября 2011, 22:48

- |

Когда читал книгу, составил для себя небольшой конспект. Возможно, для кого-то будет полезен. Хотя, конечно, без прочтения оригинала понять его будет трудно.

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

- комментировать

- 59 | ★27

- Комментарии ( 3 )

Риски, визги, журавли.

- 13 ноября 2011, 12:36

- |

В связи с последними многочисленными постами на журавлинную тему захотелось поразмышлять не о существовании или несуществовании нашего героя, а о полезном — о рисках.

Когда мы имеем дело с вероятностью, то мы имеем дело и с риском. Кто ещё, кроме трейдеров постоянно имеет дело с риском? Много кто, но в этом есть абсолютные профессионалы — страховые компании (СК), конечно же. И у них есть четкое определение степени риска.

Степень риска — это 1) вероятность наступления страхового случая и 2) размер возможного ущерба в результате этого события. Я думаю, все согласны с истиностью этого определения, хотя оно и не является исчерпывающим. Событие может иметь очень низкую вероятность по 1 пункту и большой ущерб по 2му, а может и наоборот. На самолётах летать безопаснее, чем ездить на машине, хотя самолёты если уж бьются, то конкретно.

( Читать дальше )

предновогоднее ралли.

- 05 ноября 2011, 15:46

- |

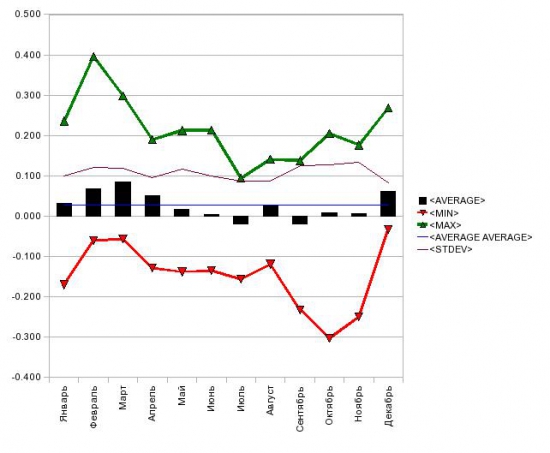

Скоро декабрь. А в декабре бывает новогоднее ралли. Выглядит это так (данные за январь 1999 – октябрь 2010).

Что мы видим в декабрях?

1. Линия MIN – это самое большое падение за месяц. То есть падало, но мало-мало.

2. Линия STDEV – это стандартное отклонение. Оно тоже маленькое, что говорит о небольшом разбросе изменений, а это в свою очередь означает небольшой риск.

3. Столбец AVERAGE – это собственно и есть ралли. После летне-осеннего затишья статистически следует уверенный рост.

Так что если хочешь разбогатеть – то 1-го декабря затаривайся акциями.

Но давайте посмотрим дальше на график. Нас интересует линия AVERAGE AVERAGE – это среднее среднемесячного роста (то есть рост в среднем за год). Статистически уверенный рост происходит также в январе, феврале, марте и апреле и декабре (среднемесячный рост больше среднегодового). С декабрем разобрались, смотрим на остальные месяцы.

( Читать дальше )

Что мы видим в декабрях?

1. Линия MIN – это самое большое падение за месяц. То есть падало, но мало-мало.

2. Линия STDEV – это стандартное отклонение. Оно тоже маленькое, что говорит о небольшом разбросе изменений, а это в свою очередь означает небольшой риск.

3. Столбец AVERAGE – это собственно и есть ралли. После летне-осеннего затишья статистически следует уверенный рост.

Так что если хочешь разбогатеть – то 1-го декабря затаривайся акциями.

Но давайте посмотрим дальше на график. Нас интересует линия AVERAGE AVERAGE – это среднее среднемесячного роста (то есть рост в среднем за год). Статистически уверенный рост происходит также в январе, феврале, марте и апреле и декабре (среднемесячный рост больше среднегодового). С декабрем разобрались, смотрим на остальные месяцы.

( Читать дальше )

Мувинги в продолжене к постам TishaTM

- 05 ноября 2011, 10:48

- |

раз пошла такая пьянка от

, то и я преподниму завесу над своим индикатором:

речь естественно о мувингах.

однако не простых а хитро****х ))

1 — мы все любим «ловить ножи» )) а они как правило на клозе бывают редко..

следовательно мувинги по ценам клоз идут в долгую интимную работу

2 — мувинг с текущего тайм фрейма попав во флет может насигналить до маржин кола,

следовательно мувинги должны быть с РАЗНЫХ ТФ,

3 — в зависимоти от того какой мувинг над каким — получаем общую картину текущего состояния торгуемого инструмента — тут идет тренд тут образовался флет а тут вот она родимая точка входа — так всеми любимый «нож»… ну а тут стоп )))

( Читать дальше )

, то и я преподниму завесу над своим индикатором:

речь естественно о мувингах.

однако не простых а хитро****х ))

1 — мы все любим «ловить ножи» )) а они как правило на клозе бывают редко..

следовательно мувинги по ценам клоз идут в долгую интимную работу

2 — мувинг с текущего тайм фрейма попав во флет может насигналить до маржин кола,

следовательно мувинги должны быть с РАЗНЫХ ТФ,

3 — в зависимоти от того какой мувинг над каким — получаем общую картину текущего состояния торгуемого инструмента — тут идет тренд тут образовался флет а тут вот она родимая точка входа — так всеми любимый «нож»… ну а тут стоп )))

( Читать дальше )

SP-500 закрытие выше 1250

- 04 ноября 2011, 23:38

- |

выше отметки 1250.Даже 1240 не несет ничего негативного — 1% в пятницу однозначно положительный сигнал на такой волатильной неделе. Новостной фон остается напряженным и не знаешь откуда какие заявления ждать, но смотрю вверх . по евробаксу консолидация 1,38 -1,3750 немногие наверно будут тянуть лонги через выходные, но я все равно смотрю вверх.Хотя на новых негативных новостях по Европе легко увидим новые лои

по евробаксу консолидация 1,38 -1,3750 немногие наверно будут тянуть лонги через выходные, но я все равно смотрю вверх.Хотя на новых негативных новостях по Европе легко увидим новые лои

по евробаксу консолидация 1,38 -1,3750 немногие наверно будут тянуть лонги через выходные, но я все равно смотрю вверх.Хотя на новых негативных новостях по Европе легко увидим новые лои

по евробаксу консолидация 1,38 -1,3750 немногие наверно будут тянуть лонги через выходные, но я все равно смотрю вверх.Хотя на новых негативных новостях по Европе легко увидим новые лои

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

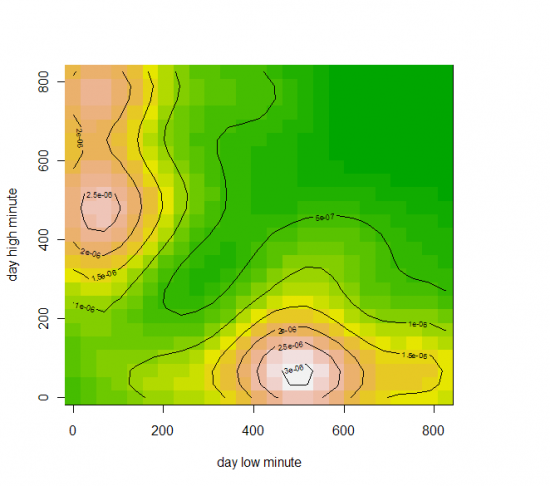

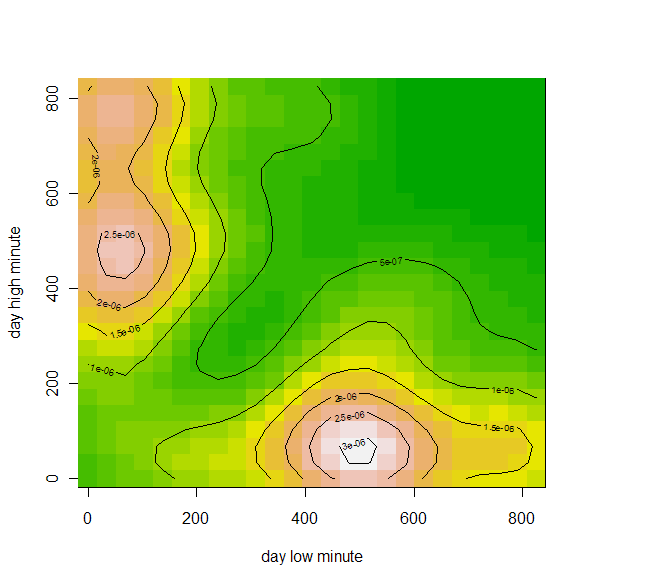

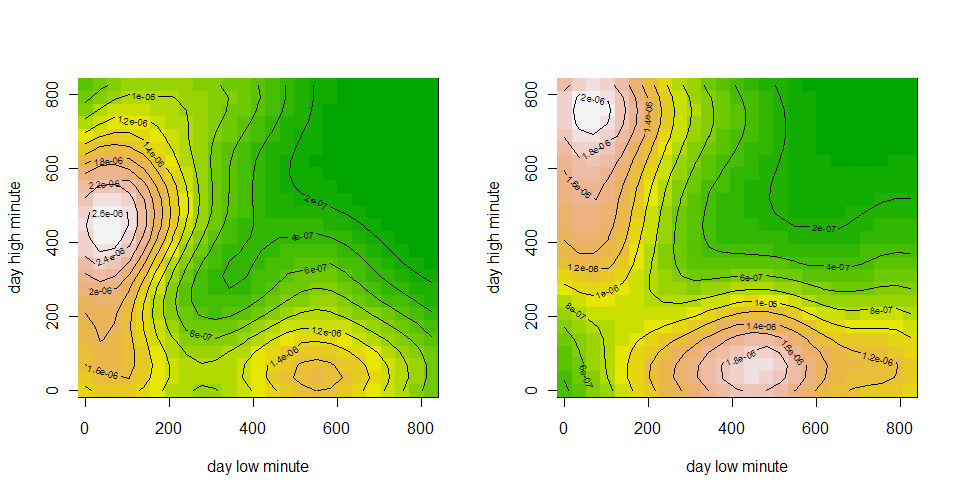

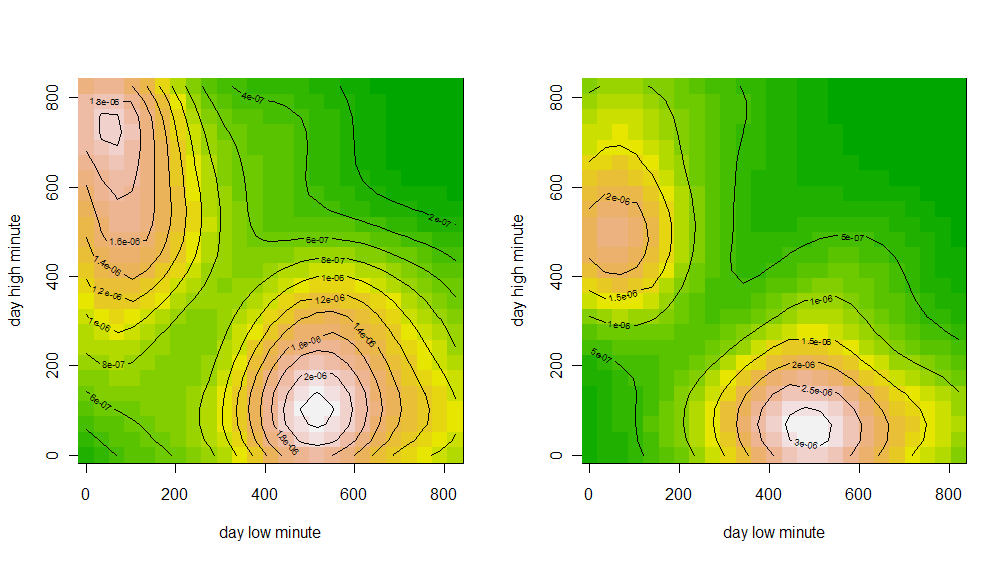

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

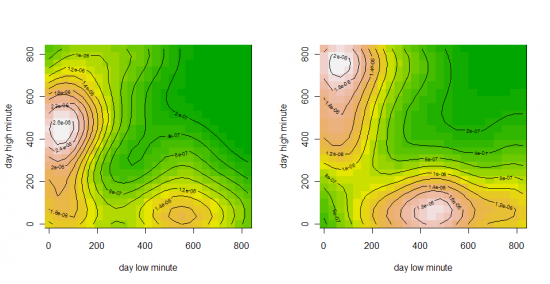

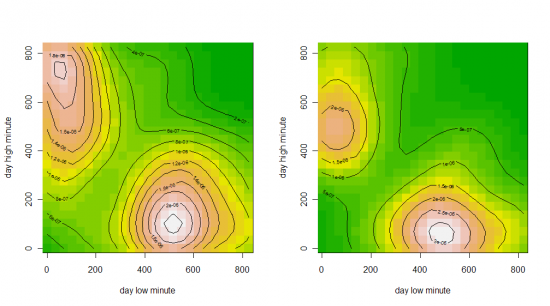

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс