SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Владимир Лавров

Сольёт, сцуко

- 08 октября 2011, 01:37

- |

в продолжение того, где не было ничего конкретного.

Трольство опять приветствую по привычке на СЛ.

Сольёт. и быстро.

smart-lab.ru/blog/18939.php

Может со второй попытки хоть 1 коммент будет нормальный в тему?

Трольство опять приветствую по привычке на СЛ.

Сольёт. и быстро.

smart-lab.ru/blog/18939.php

Может со второй попытки хоть 1 коммент будет нормальный в тему?

- комментировать

- 10 | ★1

- Комментарии ( 47 )

клоунада на вечёрке

- 06 октября 2011, 19:31

- |

очередной раз умиляет то что творится на нашей вечёрке.

переносить позу на следущий день без контроля вечёрки это просто деньги на ветер.

кукл с 5000 контрактов спокойно снимает все стопы открытые в обе стороны. причём уровни где эта тварь остановится определить достаточно трудно, вернее невозможно, их знает только он.

И если вдруг кажется что это уже дно или вершина, то знайте, он знает что вы так думаете, и поэтому кинет еще 1000 контрактов походу.

Развороты обычно происходят также быстро как и начинается вынос, а именно кидается 1000 контрактов на пробой уровня по определённой цене, что в свою очередь провоцирует снос стопов, и в туже секунду кидается большой обьём в противоположную сторону по рынку, после чего цена резка разворачивается.

вообще если наблюдать за стаканом внимательно, этим можно пользоватся, а иначе жопа.

как говорится не претендую на обьективность, так как словил большого лося, тупо на 30 секунд переключившись на сообщение в аське, и улетев на -800 пунктов.

переносить позу на следущий день без контроля вечёрки это просто деньги на ветер.

кукл с 5000 контрактов спокойно снимает все стопы открытые в обе стороны. причём уровни где эта тварь остановится определить достаточно трудно, вернее невозможно, их знает только он.

И если вдруг кажется что это уже дно или вершина, то знайте, он знает что вы так думаете, и поэтому кинет еще 1000 контрактов походу.

Развороты обычно происходят также быстро как и начинается вынос, а именно кидается 1000 контрактов на пробой уровня по определённой цене, что в свою очередь провоцирует снос стопов, и в туже секунду кидается большой обьём в противоположную сторону по рынку, после чего цена резка разворачивается.

вообще если наблюдать за стаканом внимательно, этим можно пользоватся, а иначе жопа.

как говорится не претендую на обьективность, так как словил большого лося, тупо на 30 секунд переключившись на сообщение в аське, и улетев на -800 пунктов.

Стив Джобс умер...

- 06 октября 2011, 10:01

- |

- Тимофей Мартынов

Думаю, что про этого человека скоро снимут фильм.

И фильм этот обязательно возьмет Оскара.

p.s. не знаю как вы, но у меня слеза наворачивается… Хотя никто из неас лично не был с ним знаком, думаю многие почувствовали, что мир действительно что-то безвозвратно потерял с его уходом.

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Жизнь в пропе.

- 30 сентября 2011, 17:49

- |

Всем привет. Поведую вам свою историю. Здесь нет вопиющих фактов как я пересиживал минусы по 100 тыс долларов, или историй про дикие имбэлэнсы которые принесли мне миллион долларов. Я расскажу только правду про трейдера начавшего торговать сразу после кризиса-время когда трейдеры-студенты становились если не доллоровыми, то рублевыми миллионерами.

Как и многие, свой трейдинг я начинал с валютного рынка-старого доброго форекс. Как сейчас помню пришел в брокерскую контору где мне долго и тщательно втирали как выводятся мои жалкие 500 долларов с огромным плечом на межбанковский рынок форекс. Я дал согласие-пару дней и махинаций с переводом на кипрские счета и я уже счастливый обладатель аккаунта с живым кэшом. Не скажу что что то заработал или потерял. Просто тыркался на месте. Совершал сделки основываясь на теханализе, линиях фибоначи, и странных индикаторов назначение которых не помню даже сейчас. Дело было в том что счет был открыт на двоих с товарищем который тупо снял все деньги потому что ему надо было купить машину. Вообщем то я и рад что так мягко распрощался с валютами.

( Читать дальше )

Как и многие, свой трейдинг я начинал с валютного рынка-старого доброго форекс. Как сейчас помню пришел в брокерскую контору где мне долго и тщательно втирали как выводятся мои жалкие 500 долларов с огромным плечом на межбанковский рынок форекс. Я дал согласие-пару дней и махинаций с переводом на кипрские счета и я уже счастливый обладатель аккаунта с живым кэшом. Не скажу что что то заработал или потерял. Просто тыркался на месте. Совершал сделки основываясь на теханализе, линиях фибоначи, и странных индикаторов назначение которых не помню даже сейчас. Дело было в том что счет был открыт на двоих с товарищем который тупо снял все деньги потому что ему надо было купить машину. Вообщем то я и рад что так мягко распрощался с валютами.

( Читать дальше )

Страшилка

- 30 сентября 2011, 17:06

- |

Противоестественное на бирже.

Простой краткий анализ самих торгов на бирже — дает много знаний с одного двух листов.

1. Цена акций не может быть отрицательной.

О чем это говорит. О том, что отрицательные операции на бирже – противоестественны. И заведомо менее выгодные, чем положительные. Т.е. шорт удел «казиношников» и даже профессионалу с большой буквы он противопоказан. Так как вероятность получения убытков по шорту – гораздо выше чем по лонгу. Даже просто не поддается вычислению…А именно Дно у рынка есть….а потолки только временные. Это наводит нас на мысль о том, что нормальный рынок как не втаптывай – он все равно отскочит.

Вывод: «При серьезном размере депозита ШОРТ ИСКЛЮЧЕН как операция».

2. Плечи.

Без кредита, ваш депозит не исчезнет никогда… с какой бы суммы он не начинался. У вас есть ваши акции и все.

Вывод: «Плечи нужны для того, чтобы закрыть вашу позицию ПРИНУДИТЕЛЬНО».

Это выгодно брокеру, бирже – но не вам.

( Читать дальше )

Простой краткий анализ самих торгов на бирже — дает много знаний с одного двух листов.

1. Цена акций не может быть отрицательной.

О чем это говорит. О том, что отрицательные операции на бирже – противоестественны. И заведомо менее выгодные, чем положительные. Т.е. шорт удел «казиношников» и даже профессионалу с большой буквы он противопоказан. Так как вероятность получения убытков по шорту – гораздо выше чем по лонгу. Даже просто не поддается вычислению…А именно Дно у рынка есть….а потолки только временные. Это наводит нас на мысль о том, что нормальный рынок как не втаптывай – он все равно отскочит.

Вывод: «При серьезном размере депозита ШОРТ ИСКЛЮЧЕН как операция».

2. Плечи.

Без кредита, ваш депозит не исчезнет никогда… с какой бы суммы он не начинался. У вас есть ваши акции и все.

Вывод: «Плечи нужны для того, чтобы закрыть вашу позицию ПРИНУДИТЕЛЬНО».

Это выгодно брокеру, бирже – но не вам.

( Читать дальше )

Чего должен знать скальпер

- 28 сентября 2011, 21:21

- |

В скальпинге есть такие моменты, на которых следует обострить свое внимание. Давайте начнем по порядку...

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

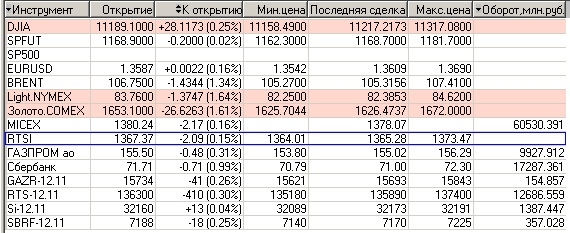

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс