Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Володя

Поролоновый шарик вывод три

- 03 августа 2015, 17:51

- |

Рынок абсолютно случаен. Это мой вывод. Не претендую, не пинайте, попробуйте оспорить. Я читал в книжке. Как один опытный трейдер по имени «В» объяснял начинающему «Б», что человек не просто смертен, он внезапно смертен. Акции не просто упадут, они упадут внезапно. Правда у «В» был некий инсайд и он смог предсказать не только поведение РТС, но и то, что «В» отрежут голову на вечерней сессии. Такой вот интродей.

В 60-е годы, когда все зачитывались этой книгой «М-М», шел спор между Физиками и Лириками. Физики говорили, что они не могут отличить Джаконду от изображения жабы и запускали космические корабли. А лирики писали стихи и рисовали новых джаконд. Спустя 50 лет этот спор превратился в Аналитиков и Техников. Техники рисовали уровни и тренды. Аналитики читали отчеты и сплетни. В разгар этих споров мне попалась статья в журнале. Я хотел бы этим поделиться.

Предположим, мы имеем некий актив с начальной стоимостью 100. Он может меняться на 5 процентов туда сюда. При этом делает это случайно. Куда придет этот пьяный матрос? Что нам делать с пьяным матросом? Естественно, нам нужен комп и Ексель.

( Читать дальше )

- комментировать

- ★15

- Комментарии ( 60 )

+8000$ за 3 торговых дня или Intraday vs Swing. Part 2

- 08 апреля 2015, 16:16

- |

Как и обещал, сделал короткий ролик с звуком и описаниями… Все вопросы по трейду можно в комментах задать...

В прошлый раз были перечислены основные плюсы и минусы интрадея… Теперь перечислим плюсы и минусы свинга...

И так минусы:

1) В большинстве случаев, если вы не профик и работаете через СНГшный проп или какую-то брокерсую контору в штатах, вам однозначно надо много денег для удержания овернайтов.

2) Вы несете повышенные риски оставить все деньги на рынке в случае непредвиденных ситуаций ( неожиданных новостей из-за которых на открытии рынка будет гэп или еще хуже, вы на всей своей истории можете чисто случайно попасть на HALT… Если после холта окажется что у компании проблемы или она не дай бог банкрот, то можно попрощатся со своими деньгами или большей их частью… Это чаще свойственно дешевым акциям, но и дорогие бумаги тоже не брезгают неожиданностями...

( Читать дальше )

Направленная торговля опционами

- 24 февраля 2015, 02:34

- |

Предлагаю обсудить одну идею направленной торговли опционами. Прочитал о ней в книге «Опционы. Системный подход к инвестициям. С. Израилевич, В. Цудикман» (спасибо Стасу за наводку) и загорелся попробовать. Слегка доработал, частично реализовал и хотел бы поделиться промежуточными результатами. Буду рад любой критике, новым идеям и т.д.

Суть идеи в том, чтобы по распределению вероятностей оценивать различные опционные позиции и выбирать лучшие из них. Для иллюстрации рассмотрим позицию «голый фьючерс» на основе рыночного распределения:

Вот какие показатели можно рассчитать по распределению:

- Матожидание PnL (МО) — среднее PnL всех возможных исходов считается как интеграл произведения платежной ф-ции на экспу на функцию плотности

( Читать дальше )

Как я зарабатываю на бирже. Моя торговая система.

- 22 декабря 2014, 13:28

- |

Часть 1. Базовые принципы ТС: smart-lab.ru/blog/217948.php

Часть 2. Индивидуальные особенности ТС : smart-lab.ru/blog/219517.php

Часть 3. Терминология ТС : smart-lab.ru/blog/225459.php

Всю мою торговлю, начиная с 18 марта 2014 г., можно увидеть здесь:

www.youtube.com/channel/UCDelhnMITpNyNc4LdFYkCmA

Свои сделки я публикую ежедневно в разделе Смартлаба «Торговые сигналы».

Всем успешных торгов :)

Восприятие биржевых рисков.

- 27 марта 2014, 15:02

- |

Предметом обсуждения этой части нашего практикума является обязательная составляющая биржевой торговли — риск. Именно управление рисками, по нашему убеждению, может привести трейдера к успеху. А восприятие рисков – наиболее важный аспект психологии трейдинга. Скажи мне, как ты понимаешь риски, и я скажу, как ты зарабатываешь на бирже. А если ты не зарабатываешь, значит, придется учиться воспринимать риски иначе.

На консультациях команды сайта 1oooooo.net/ на вопрос про управление рисками все без исключения трейдеры начинали говорить про stop-loss. Давай и мы с тобой начнем с этого же. Каждое слово, которое я здесь напишу, ты уже много раз читал и слышал. И много раз произносил и писал сам. Все мы, вроде, говорим одно и то же, одними и теми же словами, но каждый о своём.

( Читать дальше )

ТОРГОВЛЯ ВРЕМЕНЕМ (В унисон Тимофею Мартынову)

- 16 августа 2013, 01:26

- |

- Илья Коровин

«Долгосрочные диверсифицированные инвестиции без плечей — это то, что в долгосрочном плане совершенно точно не даст вам потерять деньги.»

Если позволите, я бы хотел дополнить эту мысль статьей, которая расширяет принцип инвестиций до понимания того, что не только долгосрочные инвестиции, но буквально ВСЕ успешные стратегии на ВСЕХ рынках в своей основе имеют базовые принципы, которые я назвал принципы «Торговля Временем».

Советую внимательно прочитать этот текст, поскольку опыт публикации на других ресурсах показал, что многим поначалу кажется написанное в статье тем, что они уже давно знали (например, многие путают эту стратегию с байэндхолд).Но спустя какое то время, многие люди перечитывая текст по 2-3 раза, с удивлением обнаруживали, что этот подход КАРДИНАЛЬНО меняет их представление о рынке и принципах работы на нем.

Могу сказать, что в этой статье содержится выжимка выводов, к которым я пришел за 20 лет работы на очень разных рынках в очень разных качествах по обе стороны прилавка ( от руководителя брокерской компании и создателя клиенского форекса на базе своего банка до скальпера на ММВБ, от ваучеров и ГКО до опционщика на Фортсе).

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

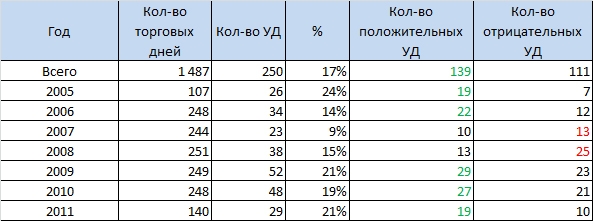

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

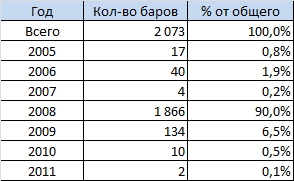

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс