Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Speculator

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

- комментировать

- 189 | ★32

- Комментарии ( 11 )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

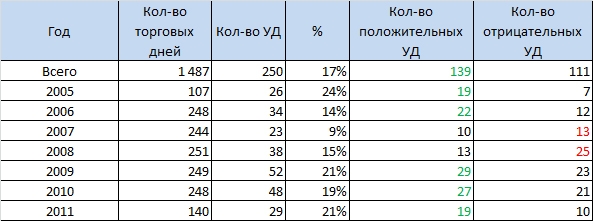

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

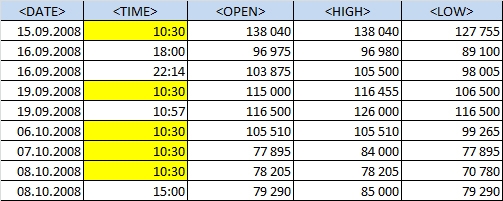

- Возможно ли потерять депо, используя плечи, за 1 минуту?

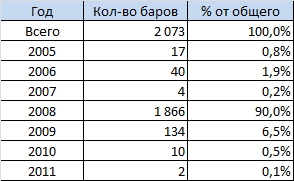

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

- 14 июня 2011, 18:54

- |

- ITinvest

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

Первая ступень

«Лекция 1. Опционы: основные понятия»

Содержание

1) Понятие срочного контракта. Базисный или подлежащий актив (БА)

2) Понятие опциона (Option)

3) Понятие опциона колл (CALL)

4) Понятие опциона пут(PUT)

5) Покупатель и продавец. Держатель и подписчик

6) Американский и европейский стили опционов

7) Исполнение опционов.

8 ) Основные понятия опционов (БА, Тип, Экспирация, Страйк = цена исполнения)

9) Премия опциона= Цена опциона.

10) Примеры

( Читать дальше )

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Руководство по анализу отчетов CME Daily Bulletin

- 25 мая 2011, 13:04

- |

Всем привет!

Составил инструкцию по работе с сайтом CME и как анализировать отчеты по изменению открытого интереса (OI). Увеличение или уменьшение открытого интереса по итогам торговой сессии позволяет сделать определенные выводы о дальнейшем направлении рыночного движения.

В качестве примера взяты отчеты апреля месяца прошлого года, как предшествовавшего резкому снижению 04-06 мая 2010 года. Мне лично отслеживание изменений OI по Daily Bulletin позволило взять почти 100 пунктов в начале мая прошлого года. Эти отчеты Daily Bulletin доступны каждому, а времени на ознакомление с ними требуется совсем немного.

CME — Чикагская товарная биржа (англ. Chicago Mercantile Exchange). Зайдя на сайт группы CME (www.cmegroup.com) можно увидеть несколько разделов посвященных раскрытию информации. Нас будет интересовать раздел рыночных данных — Market Data Services. Итоги торгов предыдущего дня отражаются в ежедневном отчете Daily Bulletin:

( Читать дальше )

О ГЭПах

- 20 апреля 2011, 12:33

- |

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

Риск-менеджмент+волатильность - всем известный инструмент, не теряющий актуальность со временем.

- 28 февраля 2011, 16:59

- |

По сути, все торговые системы и методы можно разделить на два типа.

- Первый — системы работающие на отбой от уровня, экстремума и т.д.

- второй-трендовые системы или системы работающие на пробой и безоткатные движения.

Во-первых, в каждой сделке вы потеряете точно известную сумму, вне зависимости от временного масштаба и инструмента, которым вы торгуете, во-вторых, если у вас трендовая система, а на рынке боковик, вовремя уменьшенный размер позиции поможет вам дождаться жизненно-необходимого тренда, который вытащит Ваш депозит на новые высоты.

( Читать дальше )

Накопление и распределение. Часть 2

- 10 февраля 2011, 14:30

- |

Часть 2

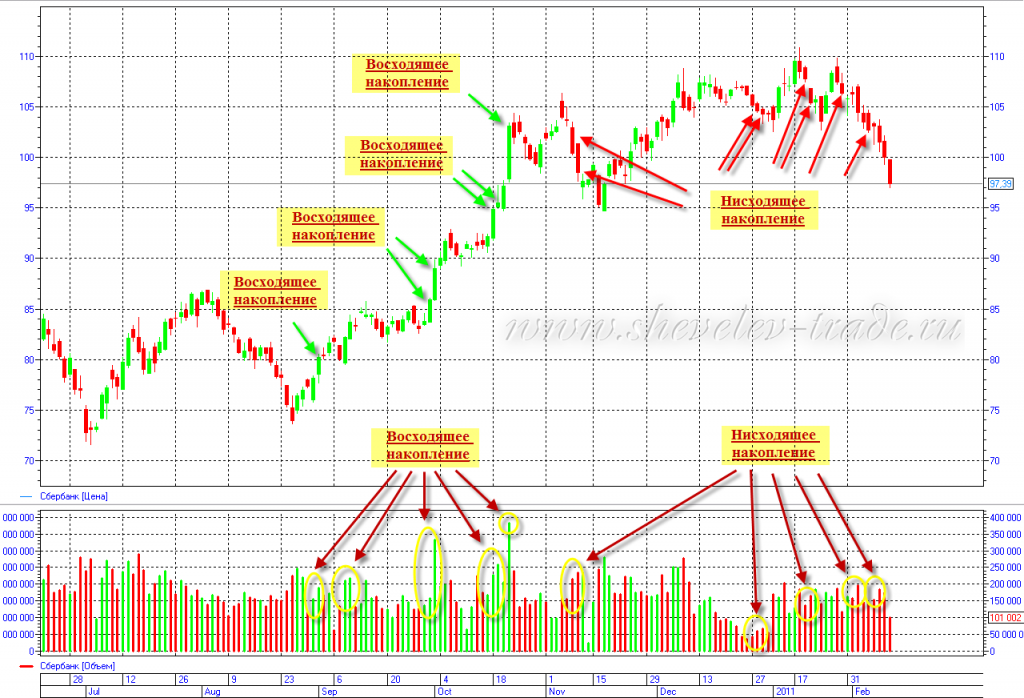

То же самое и с восходящим рынком. Если рынок некоторое время рос, повышался объем, а затем появилась красная падающая свеча, но объем стал еще больше, то это говорит о силе медведей.

Сначала необходимо определить с дневным графиком, а затем уже переходить к более коротким интервалам и смотреть, как ведет себя цена и объем. Если вы прогнозируете снижение, то на небольших восходящих коррекциях нужно искать модель распределения, т.е. большой объем на падающей свече после растущей свечи с маленьким объемом.

Дневной график акций Сбербанка

<br

<br( Читать дальше )

Накопление и распределение. Часть 1

- 10 февраля 2011, 14:21

- |

Часть 1

Напишу основной смысл этих замечательных :-) терминов «накопление» и «распределение». Очень подробно их описывает Бил О’Нил в своих книгах «Преуспевающий инвестор» и «Как делать деньги на фондовом рынке». Бил О’Нил – один из наиболее авторитетных биржевых консультантов США. Среди его клиентов практически все крупнейшие инвестиционные компании, банки, пенсионные фонды и другие институциональные инвесторы.

Те, кто прочитал эту книгу – молодцы. Те, кто впервые слышит о ней – советую найти время и ознакомиться.

Теперь об основных принципах. Когда рынок находится в восходящем тренде, повышаясь день за днем, необходимо ежедневно отслеживать не только поведение цены, но и, что более важно, изменение дневного объема. Следует обращать внимание на то, увеличивается или уменьшается общий объем торгов по сравнению с предыдущим днем. Также следует отмечать, оказывается ли дневной объем выше или ниже среднедневного объема за последние несколько дней (обычно я прочерчиваю среднюю за 20 дней – это 4 рабочие недели). Желательно, чтобы на восходящем рынке цены и объем торгов повышались большую часть времени одновременно. Это показывает, что рынок переживает накопление, т.е. покупка превышает продажу.

( Читать дальше )

2009-05-20

- 20 мая 2009, 00:00

- |

- Тимофей Мартынов

* Недальновидность. Нада уметь оценивать долгосрочные перспективы, и ограничивать свои текущие расходы, чтобы иметь возможность инвестировать.

* Слабая воля. Для откладывания денег и последующего поддержания этих инвестиций необходима сильная воля

* Привычка легко тратить деньги. Приводит к сокращению ресурсов, к потере терпения при принятии решений на рынке. Между самоконтролем и торговлей есть прямая связь.

* Спешка жить. Эгоисты озабочены кратостью жизни и сосредоточены на стремлении быстрого обогащения.

* Эгоизм. Необходимо подавлять эго-порывы и отказываться от сиюминутного удовлетворения желаний.

Ирвинг Фишер, "Теория процента", 1928.

Инвестор по Фишеру идеален в психологическом плане. Он способен побороть сиюминутное желание получить удовольствие и не преследует цели угождать другим. Такие черты характера прямо противоположны психическому складу экстраверта. Экстраверты нетерпеливы и стремятся производить приятное впечатление на общество, которому они принадлежат.

Экстраверты более склонны идти на финансовые риски. В результате, их финансовые показатели менее успешны.

Успех нарушает уровень восприятия риска.

Чем более оптимистично и нереалистично восприятие трейдером степени контроля, тем вероятней он недооценит риски своих действий.

В 1960-х Эрик Фромм написал культовую книгу "To have or to be", в которой противопоставил незрелую личность, измерявшую свою ценность деньгами и имуществом, более развитым личностям, не считавшим, что их ценность для общества зависит от того, сколько денег лежит у них в банке.

Теория полезности Бернулли: полезность, полученная от прироста капитала обратно пропорциональна количеству предыдущих удач.

------------------------------------------------------------------------

Сейчас понимаю, что в психологическом плане, я был изначально обречен терять деньги на рынке. С одной стороны, я был 100% экстравертом, со всеми вытекающими последствиями. С другой стороны, из-за полной лишений юности, я поздно начал постигать все радости жизни, что в конечном счете сдавило мою в психику в тиски зависимости от денег.

Я терял деньги каждый год с 2003 по 2007, но никогда не терял веры в то, что я буду их зарабатывать в большом количестве (я упертый суко). Я чувствовал, как со временем, очень медленно, моя личность претерпевает изменения, словно адаптируясь под требования рынка. Я утратил значительную часть своей экстраверсивности. Мне еще бесспорно предстоит много работы, но я ощущаю положительные сдвиги, и меня это радует.

p.s. Каждый раз, читая что либо о психологии трейдинга, невозможно не вспомнить майтрейда. (![]() my_trade)Майтрейд - это живой анатомический образчик всех хирургических аспектов психологии трейдинга. Я у него тоже много полезного почерпнул.

my_trade)Майтрейд - это живой анатомический образчик всех хирургических аспектов психологии трейдинга. Я у него тоже много полезного почерпнул.

p.p.s. Книга Кохена - говно редкостное. Я ее до конца не дочитал. Только глазами пробежал. По сути, пустая трата времени.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс