SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера kommers

Виды/описание диверов... (теория)

- 03 апреля 2012, 23:03

- |

Классическая или правильная дивергенция.

Скрытая дивергенция.

Расширенная дивергенция.

")

Дивергенция – это сравнение поведения цены и осциллятора. Не важно какой осциллятор Вы используете. Вы можете взять RSI, Стохастик, MACD, CCI и т.д. Преимуществом дивергенции есть то, что ее можно использовать в качестве ведущего индикатора и после некоторой практики Вы будете ее быстро определять.

( Читать дальше )

Скрытая дивергенция.

Расширенная дивергенция.

")

Дивергенция – это сравнение поведения цены и осциллятора. Не важно какой осциллятор Вы используете. Вы можете взять RSI, Стохастик, MACD, CCI и т.д. Преимуществом дивергенции есть то, что ее можно использовать в качестве ведущего индикатора и после некоторой практики Вы будете ее быстро определять.

( Читать дальше )

- комментировать

- ★22

- Комментарии ( 8 )

6.12 Как спокойно и без нервов выносить деньги с фьюча

- 02 апреля 2012, 16:58

- |

Поднял старые записи. А вопрос был такой: как сопроводить позицию стопом в плюсе? Но так, чтобы раньше времени не закрыло, но и не мотать нервы лишний раз.

Долго наблюдал за РИМ. Наконец, момент подвернулся, был открыт шорт.

Изначально стоп стоял 159800, что было примерно 500 пипс выше точки открытия. Конечно, подтянул поближе немного и стал ждать. Динамика сначала была неважной, но как только цена нырнула чуть ниже БУ — «включился» мой старый метод. Все просто. На графике присутствует ЕМА(60) М1. Эта линия по сути является среднечасовой ожидаемой ценой инструмента. Позиция перестала быть «кризисной» в момент, когда ЕМА(60) спустилась на уровень открытия позиции. Тут можно сказать — да, вход удался, сделка в БУ, цена чуть ниже.

( Читать дальше )

Долго наблюдал за РИМ. Наконец, момент подвернулся, был открыт шорт.

Изначально стоп стоял 159800, что было примерно 500 пипс выше точки открытия. Конечно, подтянул поближе немного и стал ждать. Динамика сначала была неважной, но как только цена нырнула чуть ниже БУ — «включился» мой старый метод. Все просто. На графике присутствует ЕМА(60) М1. Эта линия по сути является среднечасовой ожидаемой ценой инструмента. Позиция перестала быть «кризисной» в момент, когда ЕМА(60) спустилась на уровень открытия позиции. Тут можно сказать — да, вход удался, сделка в БУ, цена чуть ниже.

( Читать дальше )

Советник стохастический с фильтром по мувингам для Quik

- 01 апреля 2012, 18:00

- |

Простой стохастический советник с фильтром. Опускается ниже 20 покупаем, поднимается выше 80 продаем. Код на Qpile, а также размышления автора на тему программирования на встроенном в Quik языке.

http://robostroy.ru/community/Article.aspx?id=282

http://robostroy.ru/community/Article.aspx?id=282

Торговать по системе Мартынова вовсе не так уж сложно! :) + 300%

- 30 марта 2012, 17:44

- |

- astray

Еще вчера закрыл первый квартал по всем счетам

выкладываю эквити сальдированную по счетам среднесрок+краткосрок

спасибо Тиме за систему! все работает :)

+ 300%")

итоги первых двух месяцев года --> smart-lab.ru/blog/44101.php

p.s. на самом деле напоминаю что общая доходность к портфелю (всем деньгам в управлении, в млн) составляет +41% (12, 5% январь, 13% февраль, 15,5% март), сверху график по счетам ФОРТС

Март выдался самым удачным, торговля по Марту в марте и должна быть удачной :)

p.s. 2 эквити пощу по одной простой причине:

— вася олейник тролит меня на тему рынок начнет падать и я пропаду с лаба

— инс уверяет что я просто попал в хорошую фазу рынка

начал постить эквити нападки прекратились :)

Да и получается некрасиво, в постах я делаю умную репу

а как на деле по счету непонятки ведь.

Думаю всем лидерам рейтинга кто строит мордочку кирпичиком в постах не зазорно показать резалт по факту.

выкладываю эквити сальдированную по счетам среднесрок+краткосрок

спасибо Тиме за систему! все работает :)

+ 300%")

итоги первых двух месяцев года --> smart-lab.ru/blog/44101.php

p.s. на самом деле напоминаю что общая доходность к портфелю (всем деньгам в управлении, в млн) составляет +41% (12, 5% январь, 13% февраль, 15,5% март), сверху график по счетам ФОРТС

Март выдался самым удачным, торговля по Марту в марте и должна быть удачной :)

p.s. 2 эквити пощу по одной простой причине:

— вася олейник тролит меня на тему рынок начнет падать и я пропаду с лаба

— инс уверяет что я просто попал в хорошую фазу рынка

начал постить эквити нападки прекратились :)

Да и получается некрасиво, в постах я делаю умную репу

а как на деле по счету непонятки ведь.

Думаю всем лидерам рейтинга кто строит мордочку кирпичиком в постах не зазорно показать резалт по факту.

7 заповедей успеха от Уоррена Баффета

- 30 марта 2012, 06:30

- |

Уоррен Баффет: «Чем больше ты отдаешь, тем больше получаешь».

1. Богатство – это состояние души

«Я всегда знал, что буду богат. Я никогда не сомневался в этом ни на минуту». – Уоррен Баффет

2. Успех – это что-то большее, чем крупный банковский счет

На вопрос корреспондента телеканала CNBC о том, что он считает главным секретом успеха, Баффет ответил так: «Когда человек доживает до моего возраста и вокруг него есть любящие его люди, это и есть успех. И не важно, сколько денег в твоей банковской ячейке. Также, важно делать то, что ты любишь, и делать это хорошо. Я никогда не встречал успешных людей, которые занимались бы тем, что им не нравится. Жизнь таких людей выглядит жалкой».

3. Тратьте меньше, чем зарабатываете

«Если ваше судно дало течь, лучше потратить энергию на смену корабля, чем на латание дыр». – Уоррен Баффет

Вы не сможете стать финансово успешным человеком, если не способны обуздать свои траты. Уоррен Баффет известен тем, что ведет скромный образ жизни, несмотря на многомиллиардное состояние. Он все еще живет в доме, который купил в 1958 году за 31800 долларов, и ездит на подержанном Lincoln.

4. Не берите потребительские кредиты

( Читать дальше )

Друзья, а расскажите кто в чем или на чем разрабатывает роботов, алгоритмы и т.д.?

- 29 марта 2012, 12:13

- |

Моя компетенция в этой области пока не очень высока, возможно есть какие-то варианты о которых я пока не знаю.

Какие языки программирования?

Какие среды для разработки?

Поделитесь информацией.

Какие языки программирования?

Какие среды для разработки?

Поделитесь информацией.

Сколько % может и должен зарабатывать хороший трейдер?

- 08 января 2012, 14:25

- |

По мотивам этого топика: http://smart-lab.ru/blog/mtrading/32204.php

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Правила торговли опционами на индекс РТС

- 19 декабря 2011, 14:18

- |

Правила торговли опционами на индекс РТС

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS

- 19 октября 2011, 13:31

- |

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS

/>Важная дискуссия

metallord3 13 октября, 19:13

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS, а также для анализа результатов участников Конкурса

Привод Бондаря — создан для агрессивного скальпинга, чтобы максимально облегчить процесс торговли, чему способствует стакан DOM, история сделок, кластерный анализ.

( Читать дальше )

/>Важная дискуссия

metallord3 13 октября, 19:13

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS, а также для анализа результатов участников Конкурса

Привод Бондаря — создан для агрессивного скальпинга, чтобы максимально облегчить процесс торговли, чему способствует стакан DOM, история сделок, кластерный анализ.

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

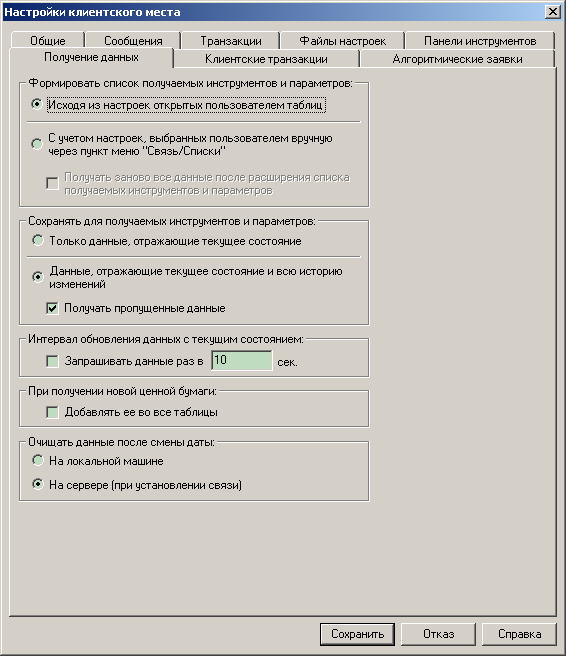

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

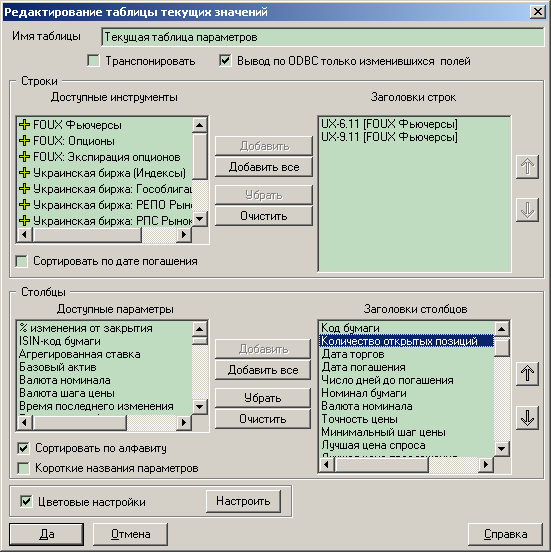

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс