Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей Юрьевич

ЦБ НЕ предлагает ЗАКРЫТЬ доступ на FOREX населению.

- 21 февраля 2019, 19:36

- |

Потоки фекалий разливаются по страницам черно-коричневой массой!

Крики и вопли: «нам запрещают!», «фтопку ЦБ!», «я лох и мне не дают др.чить на мои $100!!!»

Граждане!

Вам никто ничего не запрещает!

Хочешь работать на рынке форекс — пожалуйста!

Получай статус квалифицированного инвестора и сливай сколько угодно!

Но не на мошеннических оффшорных конторках, устроенных по типу букмекерских, а в нормальных фирмах по российскому праву.

Получи статус КИ и торгуй!!!

Чтоб работать в банке, нужно образование.

Чтоб работать бухгалтером, нужно образование.

Чтоб водить авто, нужно образование.

Чтоб менять канализационные трубы, нужно образование.

А для работы на «мировых финансовых рынках» образовываться никто не хочет?!

Квалифицированный инвестор — это просто!

Самый быстрый способ — сдать экзамен и получить аттестат ФСФР.

Основные вопросы в ФСФР 0 — по этому ФЗ.

( Читать дальше )

- комментировать

- 7.3К | ★45

- Комментарии ( 1 )

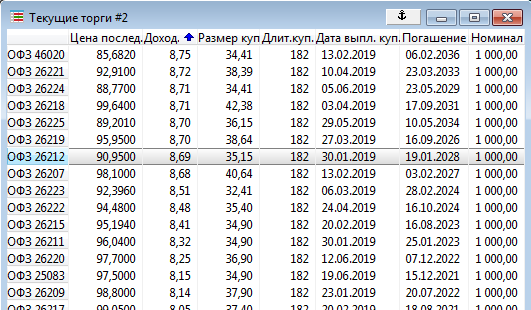

Изучаю облигации. Подскажите, кто разбирается. На скрине выделена облигация с купоном 30.01.2019. Если ее купить сейчас, подождать до 30.01.2019, получить купон, ее можно продать? В чем нюансы?

- 29 декабря 2018, 21:22

- |

- ответить

- 454 |

- Ответы ( 8 )

Формулы для ThinkOrSwim (TOS). Фибоначчи на графике

- 05 сентября 2018, 22:46

- |

. Фибоначчи на графике")

Мне очень помогает увидеть важные уровни с прошлой недели часто отрабатывающиеся по фибоначчи. Раньше приходилось вручную выставлять уровни, теперь это автоматически с помощью след формулы:

#Thinkorswim studies #FIBO по прошлой неделе #Показывает на графике уровни Фибоначчи по предыдущему недельному бару #Thinkorswim https://RadchenkoVY.com/TOS input price = close; input showOnlyToday = yes; input ShowLabels = no; input period = AggregationPeriod.WEEK; # если нужно чтобы показывало Фибоначчи по бару не предыдущей недели, а вчерашнего дня, то измените здесь просто на AggregationPeriod.DAY; input displace = 1; def prevHigh = if (showOnlyToday and !IsNaN(close(period = period)[-1])) or isnan(close[1]) then double.nan else high(period = period)[displace]; def prevLow = if (showOnlyToday and !IsNaN(close(period = period)[-1])) or isnan(close[1]) then double.nan else low(period = period)[displace]; def shouldplot = yes; plot pivot = if shouldPlot then (prevHigh) else Double.NaN; pivot.SetStyle(Curve.FIRM); pivot.SetDefaultColor(Color.yelLOW); plot h7 = if shouldPlot then pivot + 2 * (prevHigh - prevLow) else Double.NaN; h7.SetStyle(Curve.FIRM); h7.SetDefaultColor(Color.Green); plot h8 = if shouldPlot then pivot + 1.764 * (prevHigh - prevLow) else Double.NaN; h8.SetStyle(Curve.FIRM); h8.SetDefaultColor(Color.gRAY); plot h9 = if shouldPlot then pivot + 1.618 * (prevHigh - prevLow) else Double.NaN; h9.SetStyle(Curve.FIRM); h9.SetDefaultColor(Color.gRAY); plot h10 = if shouldPlot then pivot + 1.5 * (prevHigh - prevLow) else Double.NaN; h10.SetStyle(Curve.FIRM); h10.SetDefaultColor(Color.gRAY); plot h11 = if shouldPlot then pivot + 1.382 * (prevHigh - prevLow) else Double.NaN; h11.SetStyle(Curve.FIRM); h11.SetDefaultColor(Color.gRAY); plot h12 = if shouldPlot then pivot + 1.214 * (prevHigh - prevLow) else Double.NaN; h12.SetStyle(Curve.FIRM); h12.SetDefaultColor(Color.gRAY); plot h1 = if shouldPlot then pivot + 1 * (prevHigh - prevLow) else Double.NaN; h1.SetStyle(Curve.FIRM); h1.SetDefaultColor(Color.GREEN); plot h2 = if shouldPlot then pivot + 0.764 * (prevHigh - prevLow) else Double.NaN; h2.SetStyle(Curve.FIRM); h2.SetDefaultColor(Color.gRAY); plot h3 = if shouldPlot then pivot + 0.618 * (prevHigh - prevLow) else Double.NaN; h3.SetStyle(Curve.FIRM); h3.SetDefaultColor(Color.gRAY); plot h4 = if shouldPlot then pivot + 0.5 * (prevHigh - prevLow) else Double.NaN; h4.SetStyle(Curve.FIRM); h4.SetDefaultColor(Color.gRAY); plot h5 = if shouldPlot then pivot + 0.382 * (prevHigh - prevLow) else Double.NaN; h5.SetStyle(Curve.FIRM); h5.SetDefaultColor(Color.gRAY); plot h6 = if shouldPlot then pivot + 0.214 * (prevHigh - prevLow) else Double.NaN; h6.SetStyle(Curve.FIRM); h6.SetDefaultColor(Color.gRAY); plot l1 = if shouldPlot then pivot - 1 * (prevHigh - prevLow) else Double.NaN; l1.SetStyle(Curve.FIRM); l1.SetDefaultColor(Color.yelLOW); plot l2 = if shouldPlot then pivot - 0.764 * (prevHigh - prevLow) else Double.NaN; l2.SetStyle(Curve.FIRM); l2.SetDefaultColor(Color.gRAY); plot l3 = if shouldPlot then pivot - 0.618 * (prevHigh - prevLow) else Double.NaN; l3.SetStyle(Curve.FIRM); l3.SetDefaultColor(Color.gRAY); plot l4 = if shouldPlot then pivot - 0.5 * (prevHigh - prevLow) else Double.NaN; l4.SetStyle(Curve.FIRM); l4.SetDefaultColor(Color.gRAY); plot l5 = if shouldPlot then pivot - 0.382 * (prevHigh - prevLow) else Double.NaN; l5.SetStyle(Curve.FIRM); l5.SetDefaultColor(Color.gRAY); plot l6 = if shouldPlot then pivot - 0.214 * (prevHigh - prevLow) else Double.NaN; l6.SetStyle(Curve.FIRM); l6.SetDefaultColor(Color.gRAY); plot l7 = if shouldPlot then pivot - 2 * (prevHigh - prevLow) else Double.NaN; l7.SetStyle(Curve.FIRM); l7.SetDefaultColor(Color.RED); plot l8 = if shouldPlot then pivot - 1.764 * (prevHigh - prevLow) else Double.NaN; l8.SetStyle(Curve.FIRM); l8.SetDefaultColor(Color.gRAY); plot l9 = if shouldPlot then pivot - 1.618 * (prevHigh - prevLow) else Double.NaN; l9.SetStyle(Curve.FIRM); l9.SetDefaultColor(Color.gRAY); plot l10 = if shouldPlot then pivot - 1.5 * (prevHigh - prevLow) else Double.NaN; l10.SetStyle(Curve.FIRM); l10.SetDefaultColor(Color.gRAY); plot l11 = if shouldPlot then pivot - 1.382 * (prevHigh - prevLow) else Double.NaN; l11.SetStyle(Curve.FIRM); l11.SetDefaultColor(Color.gRAY); plot l12 = if shouldPlot then pivot - 1.214 * (prevHigh - prevLow) else Double.NaN; l12.SetStyle(Curve.FIRM); l12.SetDefaultColor(Color.gRAY);Полная библиотека индикаторов, фильтров и и сканеров для Thinkorswim в этом блоге http://bit.ly/2vKq4F8

ТРЕЙДИНГ И ЗДОРОВЬЕ.(В ДОПОЛНЕНИЕ ПОСТА ОТ KRECHETOV)

- 08 февраля 2017, 20:34

- |

Возможно так и не собрался бы написать давно задуманный пост про приспособления, помогающие здоровью трейдера, но интересный пост Krechetov http://smart-lab.ru/blog/379350.php, вызвааший интерес, все таки засадил меня за клавиатуру.

И так, что использую я.

Компьютерное кресло важно, но не всегда есть возможность его подобрать. В этом случае можно использовать специальную подушку

")

")

( Читать дальше )

Не забываем возвращать убытки!

- 07 февраля 2017, 11:25

- |

- НДФЛка

Всем доброго вторника и удачной работы!

На днях прочитала переписку на одном из форумов трейдеров о том, что сальдировать убытки можно только за последние три года, потому что срок давности для возврата налога — тоже три года. Друзья, вот тут кроется ошибка, вернуть налог действительно можно только за последние три года, а вот сальдировать убытки можно с 2010 года (в течение десяти лет).

Дело в том, что такие понятия как “сальдирование” и “возврат налога” — не одно и тоже. Давайте я на примере расскажу, как нужно поступить. Допустим, вы получили убытки у брокера Финам в 2011 году в сумме 500 тыс. руб., но у вас есть прибыльные годы: 2014, 2015 и 2016 годы, причем прибыль может быть получена у другого брокера, допустим Открытие (это не мешает зачету).

Как вернуть налог? Надо в первую очередь посмотреть, по какому инструменту у вас получены убытки — ФИССы или ценные бумаги. Далее, вы смотрите ваши прибыльные годы и отмечаете себе прибыль по тому инструменту, по которому ранее и был получен убыток. Вы вправе выбрать себе год — или 2014, или 2015, или 2016 год для возврата налога, лишь бы вам “хватило” суммы прибыли для сальдирования убытков.

( Читать дальше )

Главное - прокладка между рулем и сиденьем...

- 14 декабря 2016, 19:56

- |

- Bull

Всю сознательную жизнь торговал именно через ТА… были взлеты и падения… но взлеты становились выше, а падения ниже именно благодаря опыту, который позволил научиться видеть на графиках то, что может быть всем не видно… это закономерность рынка… выигрывает тот, кто начинает видеть… мой набор инструментов самый простой — ЕМА и Моментум… мне этого достаточно… увидеть сконсолидированный рынок перед всплеском волантильности несложно с помощью этих инструментов… захожу не с максимальным плечом… главное по росту тренда не наращивать, а резать позицию — это залог успешной трендовой торговли… есть дивидендный портфель, который я набирал 1-2 года назад… доходность по нему в этом году существенно возросла, он мне позволяет зарабатывать на жизнь, поэтому спекулятивный портфель не вынуждает принимать краткосрочные решения для извлечения быстрой прибыли и это главное в долгосрочной торговле… на спекулятивном портфеле я торгую уже по неделькам, горизонт инвестирования по нему составляет год-два, может быть и три, плюс приходят дивиденды… это тоже помогает не резать долгосрочные позиции ради денег на жизнь...

P.S. Всех говнометалей вроде забанил, но если кто просочится, зарежу....

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс