SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

теги блога Булат - @long_term_investments

- buyback

- ETF

- ETF ММВБ

- fire

- ipo

- QUIK

- акции

- аналитика

- атон

- аттестат ФСФР

- Аттестат ФСФР 1.0

- банки

- баффет

- биржа

- Большая игра на понижение

- брент

- брокерский счет

- брокеры

- возврат ндфл

- волатильность

- вопрос

- выбор брокера

- выкуп

- вычет

- вычет по ИИС

- вычеты

- годовая отчетность

- дивиденды

- для новичков

- долгосрочное инвестирование

- долгосрочные инвестиции

- доходность

- заявки

- иис

- инвестиции

- инвестпрограмма

- индекс

- индекс МБ

- Интер РАО

- инфляция

- квартальная отчетность

- квик

- ключевая ставка ЦБ РФ

- книга

- Книги

- книги по инвестициям

- комиссии брокеров

- конкурс смартлаб

- короткая позиция

- крах

- кризис

- купоны

- логарифмический график

- Магнит

- мобильный пост

- МосБиржа

- мсфо

- налоги

- налоговая оптимизация

- налоговый вычет

- Налогообложение на рынке ценных бумаг

- наследование

- неопределённость

- обвал

- облигации

- отчетность

- отчеты

- офз

- падение акций

- покупка акций

- полиметалл

- портфельная теория Марковица

- прогноз по акциям

- прогнозирование

- работа биржи

- Распадская

- расчет доходности

- РЕПО

- санкции

- сбербанк

- Сервисы

- слияния и поглощения

- смартлаб конкурс

- статистика

- стоимостное инвестирование

- стратегия

- стратегия инвестирования

- счета

- талеб

- татнефть

- торговый терминал

- трейдинг

- Украина

- учет

- фондовый рынок

- фундаментальный анализ

- фьючерс mix

- ЦБ РФ

- Чистая прибыль

- Яндекс

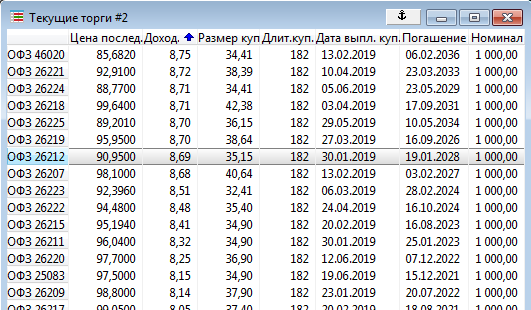

При этом первая купонная выплата для вас составит 6.18 руб, что подразумевает доходность первого купона 0.7%.

Текущая доходность облигации к погашению составляет 8.68% годовых.

Только зарегистрированные и авторизованные пользователи могут оставлять ответы.

Залогиниться

Зарегистрироваться