Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

Инвест_стратегия (long-term): Buy Brent - Sell Gold

- 11 декабря 2015, 01:36

- |

График цены бочки Брента в унциях Золота за последние 30 лет. Текущее значение 0.0368. (горизонтальная линия).

Стратегию делать по сетке при возможном дальнейшем снижении уровня в ближайшую неделю

в диапазоне 0.0370-0.0350. (-5%) (т.е. 5 сделок при каждом снижении на 1%)

(типа принимать регулярно раз в день по одной таблетке).

Стратегия без стопа.

Соотношение контрактов — по вкусу. По степени тяги к рискам брент-позу делать сильнее.

Стратегия на квартал-два минимум.

По мере приближения экспирации — перекладываться в более дальние контракты.

: Buy Brent - Sell Gold")

Коментировать график нет смысла. Либо Эмир сдохнет либо ишак.

Спасибо за внимание к моему блогу.

- комментировать

- 22 | ★5

- Комментарии ( 26 )

По нефти можно сверять часы

- 10 декабря 2015, 17:40

- |

Как в итоге сэкономить на налогах

- 09 декабря 2015, 23:09

- |

Наши умные мужчины дельных советов дать не смогли. Приходится думать самой.

Собственно задача следующая: как можно легально не заплатить НДФЛ по итогам года если этот год у вас прибыльный, и до этого не было убыточных лет. Предположим что прибыль за год составила один миллион рублей. :)) написала и самой смешно. но тем не менее такое может произойти.

В общем выход нашла через построение связки «обычный счет» + ИИС.

Считаем что вы весь год торгуете через обычный счет. про ИИС вы слышали но сильно лезть в него не хотели из-за многочисленных ограничений.

Итого в декабре вы имеете прибыль на обычном счете в размере вышеуказанной суммы. Что мы делаем? открываем ИИС за 20 дней до конца года. кидаем на него 400000рублей. и проводим с обоих счетов две контрсделки на самом ликвидном инструменте. скорее всего это будет Ри или си. Желательно направления сделок выбирать так чтобы прибыль все таки легла на ИИС. Риски в этот момент не важны. Важна одновременность сделок. Так придется сделать возможно несколько раз, до тех пор пока счет «обычный» не перестанет быть прибыльным, а соответственно ИИС пополнится на такую же величину прибыли.

( Читать дальше )

Пенсионные накопления, а ты уже сделал свой выбор до 31.12 ?

- 08 декабря 2015, 20:01

- |

Несколько лет курируя инвестиционное направление одного из крупнейших НПФов России расскажу вам все примудрости этой сферы.

Например, знаете ли вы, сколько получите или недополучите денег к пенсии если будете или не будете МОЛЧУНОМ?

Вот мой расчёт основанный на последних данных (3 квартал 2015г.) от всех УК, НПФов и ВЭБа:

Ежегодно с вашей зарплаты вычитается 6% в ваши пенсионные накопления — до 43 тыс. руб.

Год — это кол-во лет, сколько вам осталось до пенсии. Здесь указал 2 ключевых показателя: 20 и 30 лет, соответственно если вам сейчас 40 или 30 лет. Это значит, что за 20 лет работы вы накопите на пенсионном счёте с помощью управляющей компании ВЭБ — 2 млн. руб., с помощью НПФа — 3,4 млн. руб., а с помощью УК — 4,3 млн. руб. Стоит ли сейчас идти в ПФР ради 2 млн. руб. — решать вам. На самом деле там всё не так и сложно — достаточно придти в Пенсионный фонд России и подписать у них заявление, в котором указываем название УК или НПФа в который хотим перевести средства — всё.

( Читать дальше )

Скоро экспирация.

- 07 декабря 2015, 22:25

- |

Опробовал процедуру перехода на новые фьючерсы на QUIK.

Создаем файл replacements.txt с нижеследующим содержимым:

SPBFUT,RIZ5=SPBFUT,RIH6

SPBFUT,LKZ5=SPBFUT,LKH6

SPBFUT,SRZ5=SPBFUT,SRH6

SPBFUT,SPZ5=SPBFUT,SPH6

SPBFUT,GZZ5=SPBFUT,GZH6

SPBFUT,SiZ5=SPBFUT,SiH6

SPBFUT,GDZ5=SPBFUT,GDH6

SPBFUT,VBZ5=SPBFUT,VBH6

SPBFUT,BRZ5=SPBFUT,BRH6

и запускаем: «WndConverter.exe -cfg replacements.txt».

Минуты 3 проработало молча, но результат - «отлично»!

ПРОДОЛЖЕНИЕ ЭКСПЕРИМЕНТА. 5% за 12 дней на опционах RI. День 2-5. Депозит 1.000.000 рублей.

- 07 декабря 2015, 20:57

- |

Продолжаю очередной публичный «эксперимент» по торговле опционами с целью от 5% за 12 дней.

Вот начало, описание и первый день: http://smart-lab.ru/blog/294742.php

Вот итоги и результаты первого «эксперимента» (текущий — второй): http://smart-lab.ru/blog/199125.php

День 2 (4 декабря).

На рынке все прошло по прогнозу. ОПЕК не стал сокращать квот, RI рванул вниз, а волатильность резко подскочила.

( Читать дальше )

Некоторые особенности разработки торговых систем

- 07 декабря 2015, 16:24

- |

Моя философия трейдинга заключается в том, что деньги всегда должны быть под рукой. Фактически, это означает, что основной целью является плавная эквити. То есть всякие там психологии, дисциплины и крепкие фаберже с высиживанием просадок--это не мое. Кстати, плавная эквити может быть напрямую преобразована в доходность путем использования плечей--так что плавная эквити хороша также и с точки зрения доходности. Очень мощным средством повысить плавность эквити является одновременная работа многих систем. Почему так, с математической точки зрения описано здесь: http://utkin.2stocks.ru/?p=232 . Это значит, что нужно много идей, много реализаций одной и той же идеи. А значит, процесс генерации идей и систем фактически непрерывен.

( Читать дальше )

Распознать тренд

- 07 декабря 2015, 16:13

- |

Справа два графика плотности распределения за два месяца до экспирации: синяя линия у распределения по модели с трендом, зеленая — рыночное распределение (из текущей в тот момент улыбки IV). Красный шарик — это где реально произошла экспирация. Видно, что модельное распределение спрогнозировало цену экспирации точнее, чем рыночное. Используя такую модель на этом квартале, можно было бы открыть опционную позу с очень большой ожидаемой доходностью.

Но такая идиллическая картинка, конечно, далеко не на всех кварталах. Чаще вот такая ситуация:

( Читать дальше )

Фиксировать прибыль по опционной стратегии на Si ?

- 06 декабря 2015, 20:35

- |

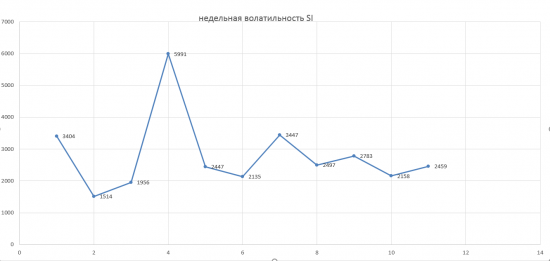

Фиксировать прибыль по опционной стратегии на Si ?

Добрый, хотелось узнать ваше мнение по стратегиям:

Итак подведем итоги недели и нашей позиции

Доходность по варианту №1 составляет на пятницу 85 840 рублей

изменения по по доходности: от 50 000 до 90 000 рублей

Доходность по варианту №2 составляет на пятницу 99 415 рублей

изменения по по доходности: от 20 000 до 124 000 рублей

Напомню что изночально 2 декабря мы на 100 000 рублей приобрели 69 000 декаберьские коллы

более подробно о причинах описанно (здесь) в одном варианте мы через пару часов свели риски на ноль, во втором оставили чисто направленную позицию вверх

Недельная волатильность по базовому активу увеличилось, но ненамного можно ожидать продолжение роста ...

USD/Rub до линии сопротивление еще есть потенциал, на графике отмечено пробой нашего входа по опционам .

НЕФТЬ описывал здесь

RTS отработал ГИП и закрыл неделю на минимальных значениях за 8 недель

Спасибо за внимание, просьба ставьте плюсики и комментируйте всегда открыт к диалогу.

С уважением Rinatius

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс