Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Кирилл Глухов

Доклад «Оптимизация портфеля алгоритмических стратегий» на конфе смартлаба 24.09.16

- 30 сентября 2016, 12:00

- |

Доклад «Оптимизация портфеля алгоритмических стратегий»

1. Введение

В чем состоит цель подобной оптимизации? Представим, что у нас есть набор алгоритмов, каждый из которых обладает некоторыми статистическими свойствами, из которых наиболее важными для нас являются доходность и максимальная величина просадки. В основе каждого из алгоритмов лежат разные стратегии, которые, тем не менее, могут быть коррелированы между собой в разной степени, торговля также может вестись на разных инструментах. В качестве примера приведу характеристики стратегий, которые были разработаны нашей командой и применяются в боевых торгах в настоящее время:

Так как свойства каждого из алгоритмов отличаются, возникает проблема: каким образом распределить между ними доступный капитал для того чтобы:

1. Максимизировать доход при заданном уровне риска ( то есть максимальной величине просадки)

2. Минимизировать риск при заданной доходности

Если дать, например равные доли капитала каждому алгоритму, то, очевидно, что такое распределение не будет оптимальным, так как мы не учитываем характеристики, присущие стратегиям. Не будет оптимальным и тот случай, когда мы, например, выделяем капитал пропорционально относительной доходности каждого алгоритма, здесь мы игнорируем значения волатильности, то есть риска, стратегий.

2. Модель Марковица

Задачу оптимизации попробуем решить, применив теорию оптимального портфеля, разработанную Марковицем, точнее некоторые последующие ее модификации. Обычно данная теория применяется для долгосрочного инвестиционного портфеля, состоящего из различных активов, например акций. Кратко суть теории.

( Читать дальше )

- комментировать

- 2.2К | ★52

- Комментарии ( 23 )

Синтез торгового алгоритма методом генетического программирования

- 29 января 2016, 19:39

- |

Метод ГП по своим свойствам потенциально мог бы являться универсальным методом поиска алгоритма оптимизирующего заданную целевую функцию. И я как любитель эволюционной оптимизации не мог пройти мимо такой заманчивой идеи.

Торговый алгоритм ищу в виде набора элементарных функционалов. Каждый функционал может иметь любое количество входов и по крайней мере один выход. Вход и выход характеризуется типом данных. Выход одного функционала может быть подан на вход другого при условии, что тип данных входа и выхода совпадает.

Например, функционал вычисления минимума/максимума в заданном окне получает на вход интересующую величину и значение размера окна, а также имеет 4 выхода: минимум/максимум, позиция точки минимума/максимума в окне.

ГП должен подобрать функционалы и связать их входы и выходы так, чтобы в итоге получился единственный выход типа сигнал (сигнал есть либо нет), который и будет являться сигналом на покупку/продажу. Связанные функционалы с общем случае образуют граф. Целевой функцией является критерий Шарпа с поправкой — наказанием за информационную сложность алгоритма.

( Читать дальше )

Camarilla Equation. Индикатор для QUIK.

- 26 декабря 2014, 14:44

- |

Я никогда раньше не торговал по Camarilla Equation, и совсем недавно только прочитал про эти уровни. Перед открытием торгов, начертил уровни H3 L3, было любопытно посмотреть как будет цена себя вести относительно них.

...

Поставил заявку по Камарилла, и через некоторое время был удивлён, как точно цена сходила!

Результат: на 300п. профит больше. Приятно. Жаль только, что всего 10 лотами зашёл… Сегодня буду изучать Camarilla Equation :)

P.S. — спасибо Gugenot!

Рисунок ниже — из запасников smart-lab.ru

( Читать дальше )

Простой и эффективный метод управления капиталом

- 27 июля 2013, 13:31

- |

Руководствуясь опытом пяти лет системной торговли решил описать свою методику управления капиталом или как модно говорить maney management, risk management. Управляющие часто говорят allocation of capital, т.е аллокация капитала на стратегии.

Суть всей терминологии подразумевает эффективное сосредоточение денег на системы, актуальные в конкретное время, для достижения ожидаемых результатов.

Если не вдаваться в подробности, существует множество математических методик, цель которых расчет правильного объема относительно максимального заданного риска, расчетного увеличения объема относительно будущих прибылей/убытков, увеличение/уменьшение объема по сезонному фактору и т.д.

Итак, если мыслить от обратного, конечная цель управления – получение стабильной доходности на годовом интервале, при коэффициенте доходность/максимальная просадка 3/1-5/1, 70-90% прибыльных месяцев, не превышая лимит по просадке.

( Читать дальше )

Где ловить тренды. И получать прибыль от неслучайности рыночных цен.

- 22 июля 2012, 08:31

- |

зависимость без корреляции. Объяснение парадокса кроется в

различии между размером и направлением ценовых изменений.

Предположим, что направление не коррелирует с прошлым, т.е.

вчерашнее падение цен не означает большую вероятность их падения

и сегодня. Это не исключает возможность зависимости абсолютных

изменений: вчерашнее 10%-ное падение вполне может увеличить

вероятность 10%-ной подвижки цен и сегодня, однако заранее

невозможно сказать, в каком направлении будет эта подвижка

— вверх или вниз (рост цен или падение). Если так, то корреляция

исчезает, несмотря на сильную зависимость. Вслед за крупными

изменениями цен можно ожидать еще более крупных изменений,

хотя они могут быть как положительными, так и отрицательными.

Аналогично, за малыми изменениями, вероятно, последуют еще

( Читать дальше )

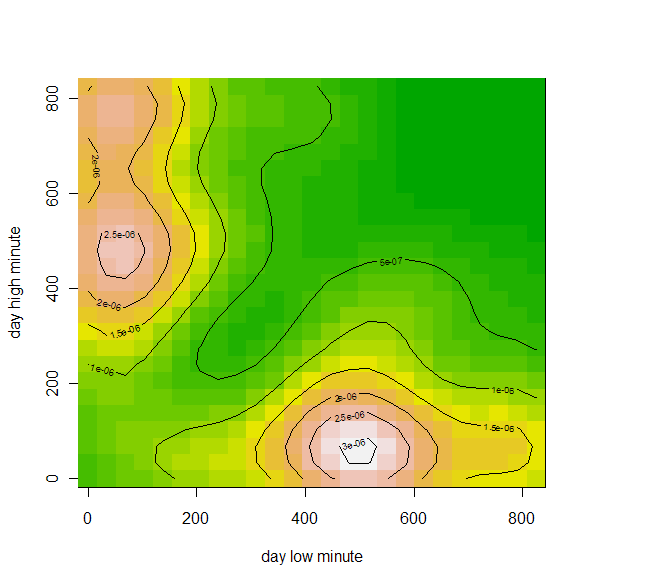

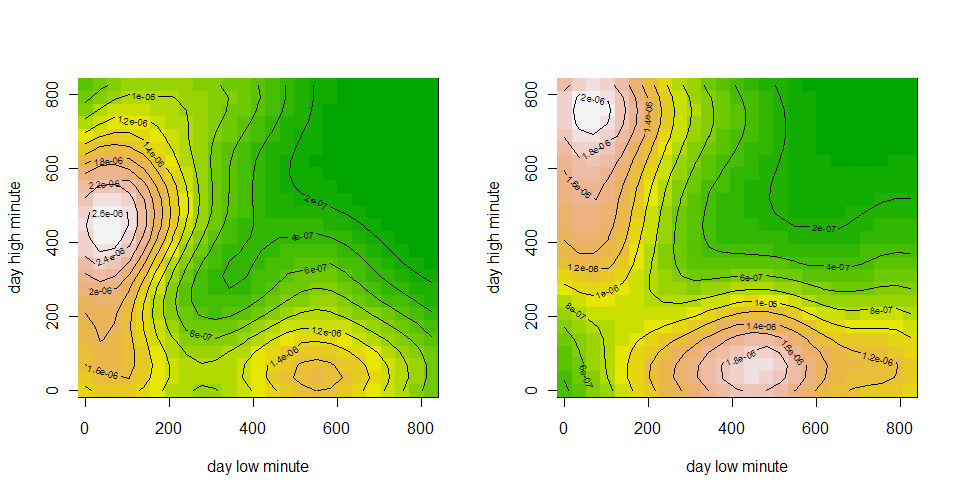

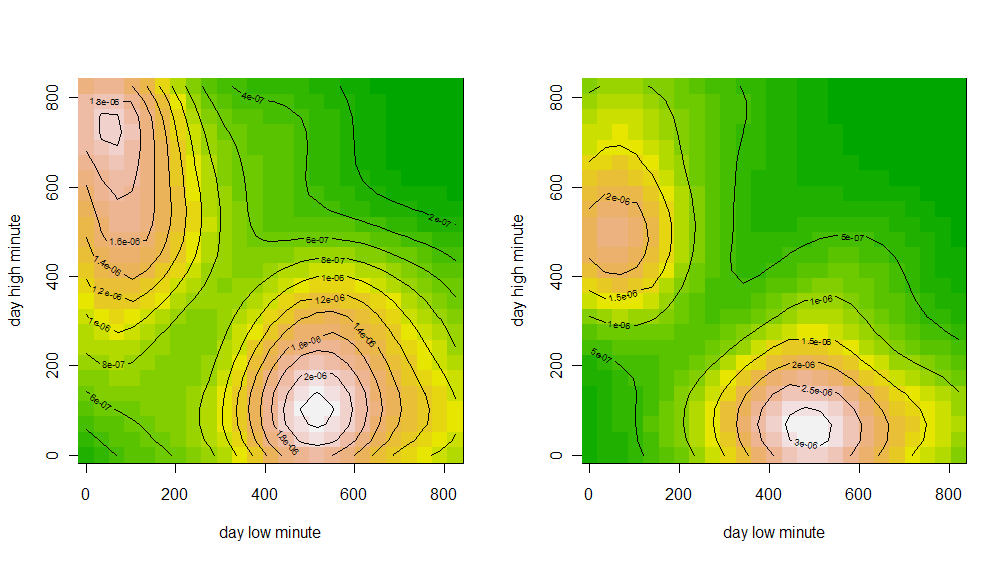

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс