SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера eserg

Об обучении.

- 29 января 2012, 13:29

- |

Я не учитель — типа мысли):

Путь обучения трейдингу ( не управлению активами, а именно трейдингу как таковому).

Тема важна не только для начинающих. Все мы непрерывно учимся. Хотел обратить внимание на некоторую цикличногсть в «правильном»( имхо) обучении. Три этапа, про которые я расскажу ниже представляют собой циклы — спираль восхождения к истинному мастерству.

На первом этапе нужно понимать ( для начинающих), что никто вам грааль не даст. И чем меньше вам будут говорить про грааль, а чем больше будет казалось бы «воды» про общие принципы торговли, про то как устроен рынок, про участников рынка, про фактическое устройство биржи и электронных торгов — тем лучше. Я бы делал именно так, т.к. такой подход формирует важнейшую концепцию, необходимую для торгов — среднесрочность. В рамках следующего этапа — мастерства — уже нужно стремиться к максимально точным входам, но в начале — это не главное. Главное — это правильное общее ощущение — покупать или продавать. Я это называю — срендесрок. Дело в том, что среднесрочная уверенность помогает преодалеть рыночный шум. Конечно, это обучение высшего класса по качеству, когда даже в самом начале ставится такая высокая планка! НО… идеал нужно себе хотя бы представлять!))). А самое главное, нужно представлять себе цель первого этапа обучения — среднесрок!

( Читать дальше )

Путь обучения трейдингу ( не управлению активами, а именно трейдингу как таковому).

Тема важна не только для начинающих. Все мы непрерывно учимся. Хотел обратить внимание на некоторую цикличногсть в «правильном»( имхо) обучении. Три этапа, про которые я расскажу ниже представляют собой циклы — спираль восхождения к истинному мастерству.

На первом этапе нужно понимать ( для начинающих), что никто вам грааль не даст. И чем меньше вам будут говорить про грааль, а чем больше будет казалось бы «воды» про общие принципы торговли, про то как устроен рынок, про участников рынка, про фактическое устройство биржи и электронных торгов — тем лучше. Я бы делал именно так, т.к. такой подход формирует важнейшую концепцию, необходимую для торгов — среднесрочность. В рамках следующего этапа — мастерства — уже нужно стремиться к максимально точным входам, но в начале — это не главное. Главное — это правильное общее ощущение — покупать или продавать. Я это называю — срендесрок. Дело в том, что среднесрочная уверенность помогает преодалеть рыночный шум. Конечно, это обучение высшего класса по качеству, когда даже в самом начале ставится такая высокая планка! НО… идеал нужно себе хотя бы представлять!))). А самое главное, нужно представлять себе цель первого этапа обучения — среднесрок!

( Читать дальше )

- комментировать

- 20 | ★5

- Комментарии ( 15 )

РТС Эллиотт. Гипотеза о полном цикле работает

- 29 января 2012, 10:07

- |

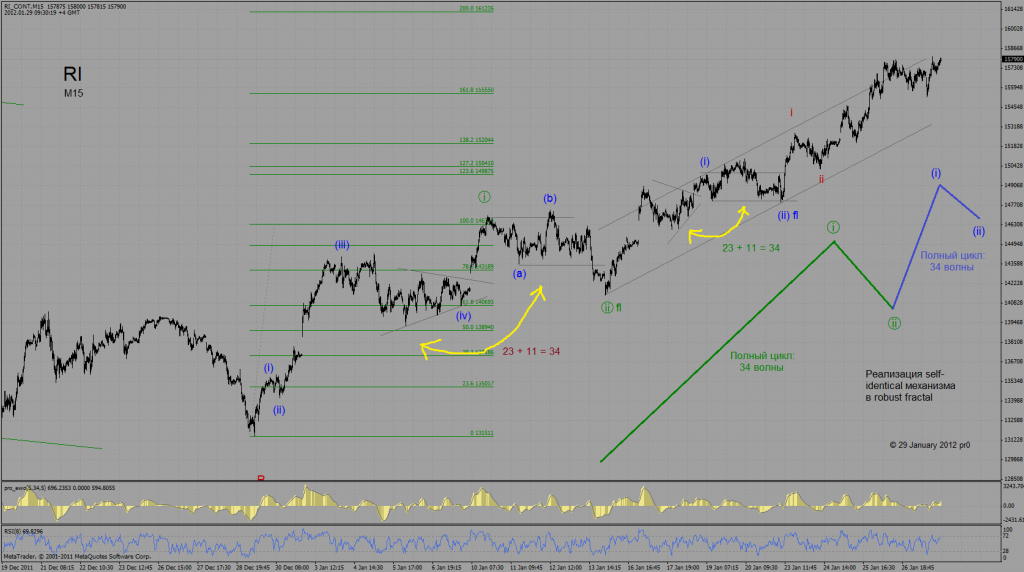

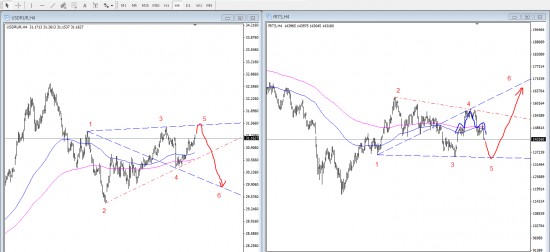

Потсепенно накапливаю статистику по работе моей гипотезы о полном цикле Эллиотта (http://smart-lab.ru/blog/24719.php):

Пытался обсудить эту гипотезу с признанными Гуру EWT: Д. Возный сразу отказался, причем с удалением любого упоминания этой темы, Демурой зобанен. EWI просто молчит, плюс языковой барьер.

Можно возразить, что все умные постфактум и проку нет, но в реальности даже на стадии вызревания (и небольшими изменениями в будущем) EWT+гипотеза дают вот такие великолепные сэтапы:

Этот рисунок был опубликован 14 января на форуме, могу дать ссылку кто сомневается. Самое плохое, что те, кто больше всего кичится своей «гуростью» волн Эллиотта даже обсуждать, критиковать идею не хотят. Разве это теоретики?

Пытался обсудить эту гипотезу с признанными Гуру EWT: Д. Возный сразу отказался, причем с удалением любого упоминания этой темы, Демурой зобанен. EWI просто молчит, плюс языковой барьер.

Можно возразить, что все умные постфактум и проку нет, но в реальности даже на стадии вызревания (и небольшими изменениями в будущем) EWT+гипотеза дают вот такие великолепные сэтапы:

Этот рисунок был опубликован 14 января на форуме, могу дать ссылку кто сомневается. Самое плохое, что те, кто больше всего кичится своей «гуростью» волн Эллиотта даже обсуждать, критиковать идею не хотят. Разве это теоретики?

Промежуточный итог

- 29 января 2012, 08:38

- |

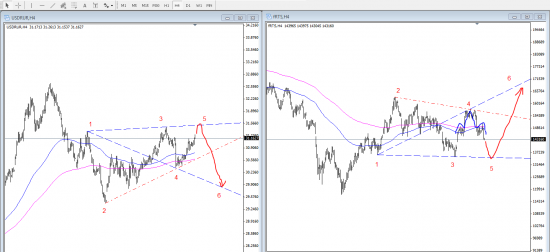

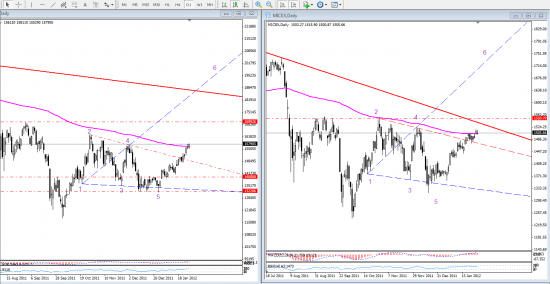

Развитие движения на ФР раши было расчитано исходя из прогнозного поведения рубля:

Я ждал полного формирования модели : пролив фонды ниже ноябрьского минимума

Ожидания оправдались когда наш рынок пробил ноябрьский минимум и резко был выкуплен.

Прошло 1,5 месяца РТСф вырос на 19%, ММВБ 12%, рубль укрепился на 2100 п...

( Читать дальше )

Я ждал полного формирования модели : пролив фонды ниже ноябрьского минимума

Ожидания оправдались когда наш рынок пробил ноябрьский минимум и резко был выкуплен.

Прошло 1,5 месяца РТСф вырос на 19%, ММВБ 12%, рубль укрепился на 2100 п...

( Читать дальше )

Современная Механика ДЕНЕГ или "Мы все рабы?!..."

- 28 января 2012, 16:26

- |

Возможно это видео уже кто то видел...

Практически всё, о чем идет речь в данном видое, в той или иной форме видел/слышал/знаю, но обратил внимание на двух минутный фрагмент… Послушайте и Вы с 37 минуты по 39 минуту, спроэцируйте это на Россию и выскажетесь в комментах...

Лично мне кажется, что отсталось выполнить пунт 4.

И если на выборах презика весной, ВВП победит, то этим он и займётся, вступлением в ВТО. И прийдёт «нам» полный и безповортный пиз**.

з.ы. кстати, в конце, с ~50 минуты, прикольный 30 минутный мульт по теме.

Практически всё, о чем идет речь в данном видое, в той или иной форме видел/слышал/знаю, но обратил внимание на двух минутный фрагмент… Послушайте и Вы с 37 минуты по 39 минуту, спроэцируйте это на Россию и выскажетесь в комментах...

Лично мне кажется, что отсталось выполнить пунт 4.

И если на выборах презика весной, ВВП победит, то этим он и займётся, вступлением в ВТО. И прийдёт «нам» полный и безповортный пиз**.

з.ы. кстати, в конце, с ~50 минуты, прикольный 30 минутный мульт по теме.

Реальная инфляция начнётся только в разгар кризиса. Но это будет сигнал о выходе из него.

- 28 января 2012, 16:15

- |

К разговору Эффект печатного станка . Большинство комментаторов предсказали неизбежность инфляции (гиперинфляции) в самое ближайшее время, возможно уже в этом году. Многие признавали, что это необходимая и неизбежная мера. Но вот мысли о том, что инфляция может прийти с существенной задержкой (лет эдак через 10 а может и позже) явно ни у кого не было.

Тогда попробую быть несколько оригинальным. Только для того чтобы заставить лишний раз задуматься уважаемую публику из Смартлаба. Так сказать загрузить наши пустые головы на эти пустые 2 дня. Это всего лишь другой взгляд. Попытка посмотреть на ситуацию с другой стороны. Если считать начало кризиса 2008 год, то вопрос: у нас что, с этого времени идёт инфляция? На сколько сильно подорожали продукты по сравнению с тем, как они дорожали до 2008? А что вы скажете про недвижимость? А нефть разве подорожала со $150 до $110?

Любой кризис, особенно его начало, это снижение спроса. Это безработица. Это сжатие денежной массы. Отчётливо это проявилось в 1929, но это видно и сейчас. Денежная эмиссия только снижает кризис задолженности. Делает неизбежную посадку более мягкой. Производственная активность падает не так заметно. Соответственно безработица не растёт и пока не становится чрезвычайно опасной. Такой кризис может продолжаться десятилетиями. Если смотреть по графику, то до 2024 года цена на акции будет снижаться, а вместе с этим нарастать дефляция. Вот тогда только, на выходе из него, может начаться инфляция.

( Читать дальше )

Тогда попробую быть несколько оригинальным. Только для того чтобы заставить лишний раз задуматься уважаемую публику из Смартлаба. Так сказать загрузить наши пустые головы на эти пустые 2 дня. Это всего лишь другой взгляд. Попытка посмотреть на ситуацию с другой стороны. Если считать начало кризиса 2008 год, то вопрос: у нас что, с этого времени идёт инфляция? На сколько сильно подорожали продукты по сравнению с тем, как они дорожали до 2008? А что вы скажете про недвижимость? А нефть разве подорожала со $150 до $110?

Любой кризис, особенно его начало, это снижение спроса. Это безработица. Это сжатие денежной массы. Отчётливо это проявилось в 1929, но это видно и сейчас. Денежная эмиссия только снижает кризис задолженности. Делает неизбежную посадку более мягкой. Производственная активность падает не так заметно. Соответственно безработица не растёт и пока не становится чрезвычайно опасной. Такой кризис может продолжаться десятилетиями. Если смотреть по графику, то до 2024 года цена на акции будет снижаться, а вместе с этим нарастать дефляция. Вот тогда только, на выходе из него, может начаться инфляция.

( Читать дальше )

Узнаете кого-нибудь?

- 27 января 2012, 19:02

- |

Пересмотрел тут замечательный баян и, кажется, узнал пару смартлабовцев:)

Шортистам на фсёёё посвящается (copypaste)

- 27 января 2012, 15:43

- |

Взято с сайта COMON.RU

«НАРОД!

Скажите, те кто стонет в шортах с плечами, вы вообще как играете на рынке? вы же потом стонать и в лонгах с плечами будете, вам вообще пофигу кто что скажет и что вы будете играть, ВТБ или Газпром, у вас налицо СИСТЕМНАЯ ОШИБКА.

Вы в курсе что движение вверх и вниз в любой момент времени РАВНОВЕРОЯТНО? и что как минимум надо понимать, что если вы вошли в позицию ради +3%, то и -3% будьте готовы получить. Играете -5%, и +5% может быть против вас.

Торговля — это колебания счета вокруг нуля доходности по вашей позиции, успешная торговля — это когда колебания в минус вы пересиживаете, а колебание в плюс — забираете! Например, я вошел в ГМК, средняя 5700 (условно). Планирую сыграть -300 рублей, может быть и +300, до 6000. Я полагаю, что 5700-5800 по ГМК — это среднесрочный центр для колебаний в +- 300-500 рублей, если предположить что не будет более сильного падения, которое я на самом деле жду.

Именно поэтому я вхожу всегда лесенкой, потому что войти точно да на весь объем — это исключительная удача, а вот сделать свою средневзвешенную в районе локальных хаев/лоев, на расстоянии 1/3 от движения в вашу пользу, — вполне по силам каждому.

( Читать дальше )

«НАРОД!

Скажите, те кто стонет в шортах с плечами, вы вообще как играете на рынке? вы же потом стонать и в лонгах с плечами будете, вам вообще пофигу кто что скажет и что вы будете играть, ВТБ или Газпром, у вас налицо СИСТЕМНАЯ ОШИБКА.

Вы в курсе что движение вверх и вниз в любой момент времени РАВНОВЕРОЯТНО? и что как минимум надо понимать, что если вы вошли в позицию ради +3%, то и -3% будьте готовы получить. Играете -5%, и +5% может быть против вас.

Торговля — это колебания счета вокруг нуля доходности по вашей позиции, успешная торговля — это когда колебания в минус вы пересиживаете, а колебание в плюс — забираете! Например, я вошел в ГМК, средняя 5700 (условно). Планирую сыграть -300 рублей, может быть и +300, до 6000. Я полагаю, что 5700-5800 по ГМК — это среднесрочный центр для колебаний в +- 300-500 рублей, если предположить что не будет более сильного падения, которое я на самом деле жду.

Именно поэтому я вхожу всегда лесенкой, потому что войти точно да на весь объем — это исключительная удача, а вот сделать свою средневзвешенную в районе локальных хаев/лоев, на расстоянии 1/3 от движения в вашу пользу, — вполне по силам каждому.

( Читать дальше )

Анти-неустойчивость (Насим Талеб)

- 26 января 2012, 16:02

- |

На почтовых посылках, бывает, пишут: «хрупкое», «бьющееся» или «обращаться осторожно!». Но представим себе полную противоположность: посылку с надписью «обращаться небрежно!» или «обращаться как угодно!». Содержимое посылки в таком случае не просто небьющееся и невосприимчивое к ударам — оно обладает чем-то большим, поскольку способно извлекать из ударов пользу. Предлагаю для всего того, что в среднем (т.е. в перспективе) выигрывает от непостоянства, новое обозначение «анти-неустойчивый». Чтобы понять, насколько чужда подобная идея нашему сознанию, спросите у знакомых антоним слова «неустойчивый». Ответы, вероятно, будут: устойчивый, стабильный, прочный, крепкий, сильный и т.д. Неправильно. И в данном случае заблуждаются не только отдельные индивиды, но и целые разделы знаний. Эту ошибку содержит любой словарь. Попросите того же самого человека назвать противоположность разрушению, он ответит: сооружение либо создание. Или спросите антоним слова «вогнутость» — вам ответят: выпуклость.

( Читать дальше )

( Читать дальше )

Решите для себя,кто Вы,и все станет проще!!!!

- 25 января 2012, 17:07

- |

1. Активный интеллектуальный трейдер. Что в нем положительного? Может быстро принимать объективные решения, способен к психоанализу. Отрицательные качества — быстро устает, нуждается в продолжительном отдыхе, бурно реагирует на появление сообщений фундаментального характера

. Рекомендации такому трейдеру: тренировать выносливость, при первых признаках ослабления внимания — отдохнуть.

2. Активный интуитивный трейдер.

Положительные качества: хорошее восприятие действительности, способен принимать решения в условиях полной неопределенности.

Отрицательные качества: слабые нервы, подвержен нервным срывам, нуждается в постоянном контроле.

Рекомендации трейдеру: неустанный контроль и относиться ко всему спокойно, сдержано.

3. Активный инстинктивный трейдер.

Положительные качества: может долго не уставать, развито чувство страха.

( Читать дальше )

. Рекомендации такому трейдеру: тренировать выносливость, при первых признаках ослабления внимания — отдохнуть.

2. Активный интуитивный трейдер.

Положительные качества: хорошее восприятие действительности, способен принимать решения в условиях полной неопределенности.

Отрицательные качества: слабые нервы, подвержен нервным срывам, нуждается в постоянном контроле.

Рекомендации трейдеру: неустанный контроль и относиться ко всему спокойно, сдержано.

3. Активный инстинктивный трейдер.

Положительные качества: может долго не уставать, развито чувство страха.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс