SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей cms

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

- комментировать

- 132 | ★31

- Комментарии ( 5 )

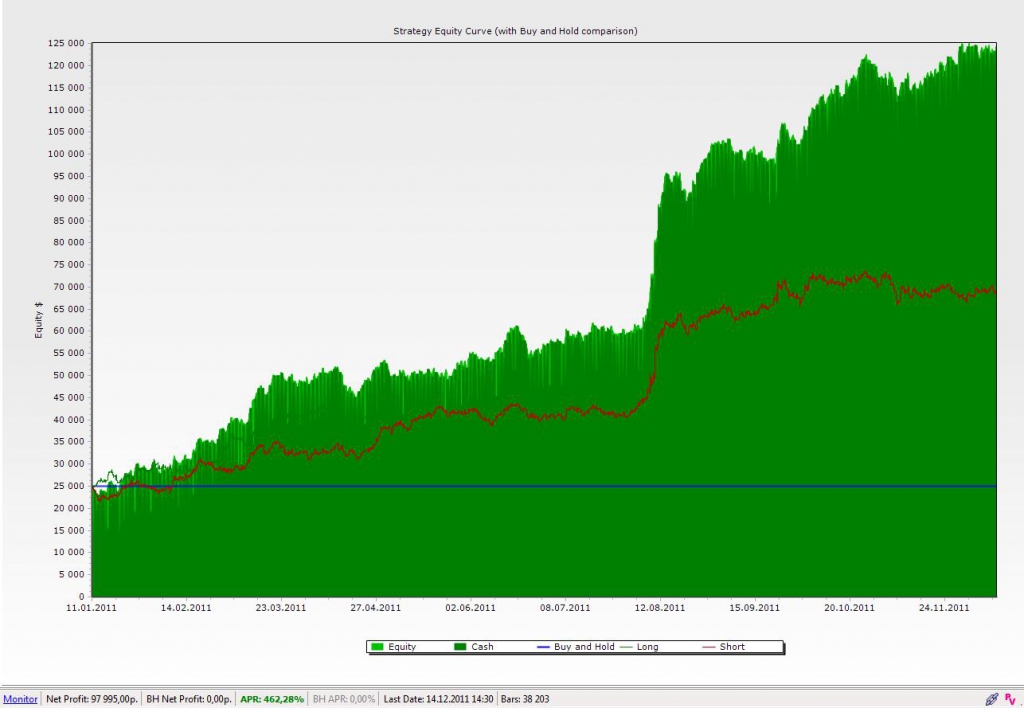

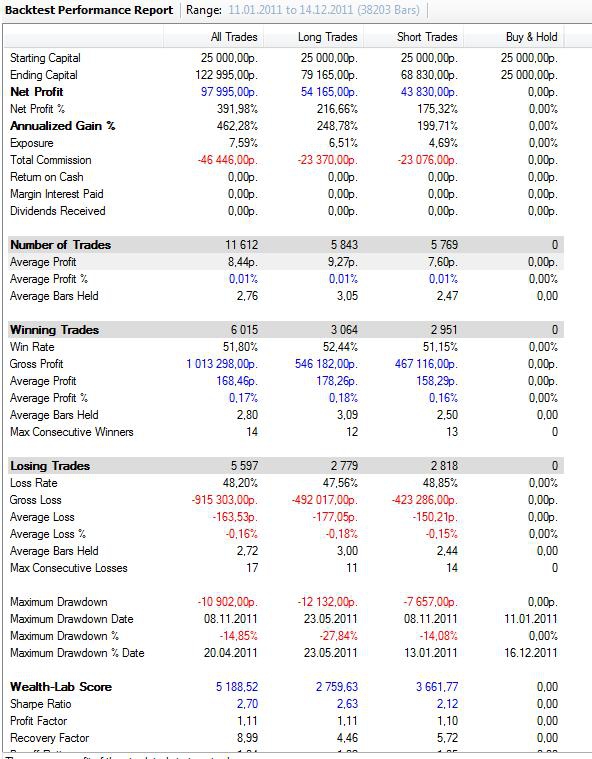

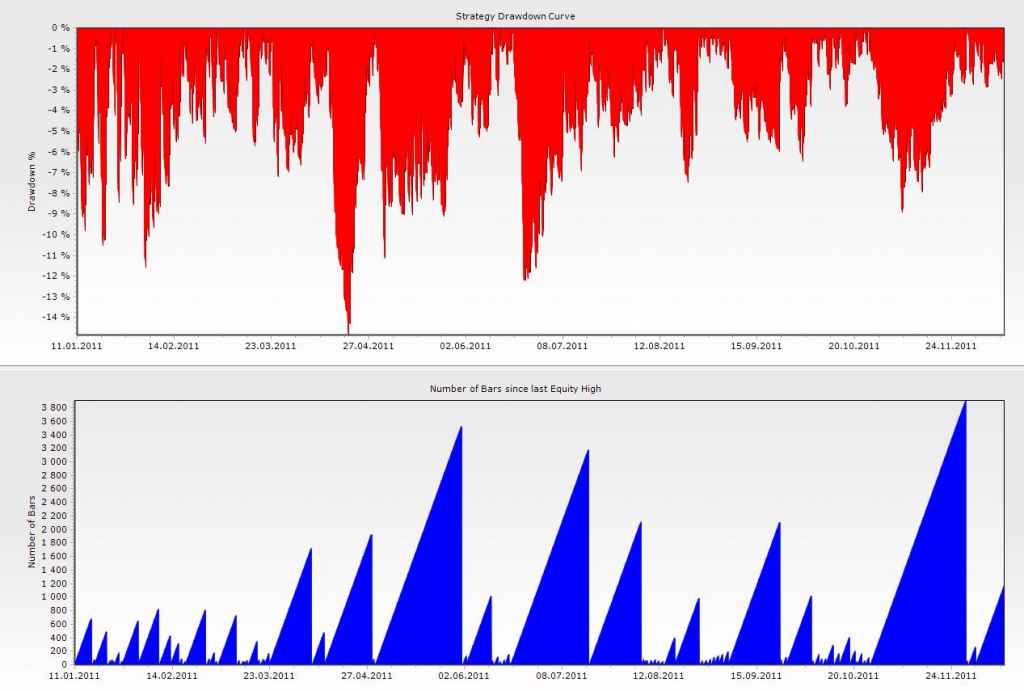

Бэктестинг на Ваш суд...

- 16 декабря 2011, 23:34

- |

Предлагаю на суд публики результаты бэктестинга одной системы. Хотелось бы выслушать мнения.

Система торгует 5-ти минутные свечи РИ. Сделки на закрытии свечей. Около 50-ти в день. Система реверсная со стопами.

Прооптимизированы:

1. Тайминг — 10.20-18.40.

2. Стоп в пунктах.

3. Количество свечей назад — для определения характера рынка (система меняет условия входа и выхода, пытаясь определить пилу/микротренд)

Торговля без реинвестирования, 1 контракт

Комиссия учтена (у меня на ВТБ24 = 1 р + 1 р биржи = 2 р на сделку на контракт)

Проскальзывания не учтены (пока анализирую: smart-lab.ru/blog/28160.php)

На рисунках 2011 г. Результаты за 2007, 2008, 2009 годы — аналогичные. 2010 — хай — 100% и к концу года — почти 0.

Суд в США признал Иран ответственным за теракты 11 сентября

- 16 декабря 2011, 22:53

- |

Федеральный суд Манхэттена признал, что власти Ирана помогали террористам, устроившим в США теракты 11 сентября 2001 года. Об этом сообщает The New York Times.

Суд принял такое решение из-за неявки ответчиков.

В иске среди виновных назывался и верховный лидер Ирана аятолла Али Хаменеи. Виновными в помощи террористам признаны также ливанское шиитское движение «Хизбалла»,«Талибан» и «Аль-Каеда».

Истцы утверждали, что высшее руководство Ирана в борьбе против США действовало заодно с «Аль-Каедой». Согласно информации, которую представили суду, связь между иранскими властями и «Аль-Каедой» обеспечивал, в частности, координатор боевых операций «Хизбаллы» Имад Мугние (Imad Mughniyeh). Он был убит в 2008 году.

По всей видимости, речь идет об иске, поданном в мае 2011 года от имени семей десятков жертв терактов 11 сентября 2001 года.

Ранее нынешний президент Ирана Махмуд Ахмадинеджад заявлял, что не верит, будто теракты 11 сентября 2001 года организовала «Аль-Каеда». Он утверждал, что за ними стоят сами США.

( Читать дальше )

Суд принял такое решение из-за неявки ответчиков.

В иске среди виновных назывался и верховный лидер Ирана аятолла Али Хаменеи. Виновными в помощи террористам признаны также ливанское шиитское движение «Хизбалла»,«Талибан» и «Аль-Каеда».

Истцы утверждали, что высшее руководство Ирана в борьбе против США действовало заодно с «Аль-Каедой». Согласно информации, которую представили суду, связь между иранскими властями и «Аль-Каедой» обеспечивал, в частности, координатор боевых операций «Хизбаллы» Имад Мугние (Imad Mughniyeh). Он был убит в 2008 году.

По всей видимости, речь идет об иске, поданном в мае 2011 года от имени семей десятков жертв терактов 11 сентября 2001 года.

Ранее нынешний президент Ирана Махмуд Ахмадинеджад заявлял, что не верит, будто теракты 11 сентября 2001 года организовала «Аль-Каеда». Он утверждал, что за ними стоят сами США.

( Читать дальше )

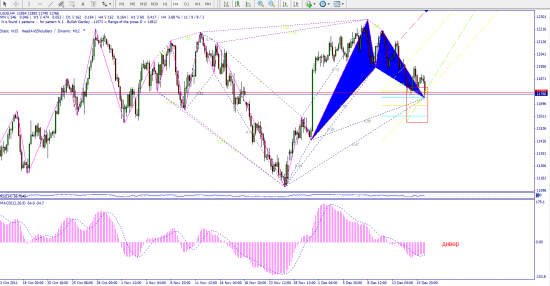

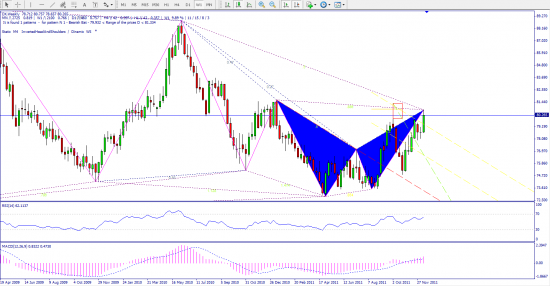

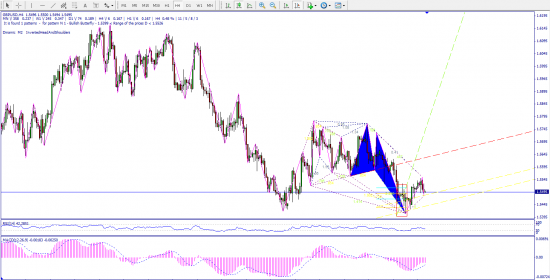

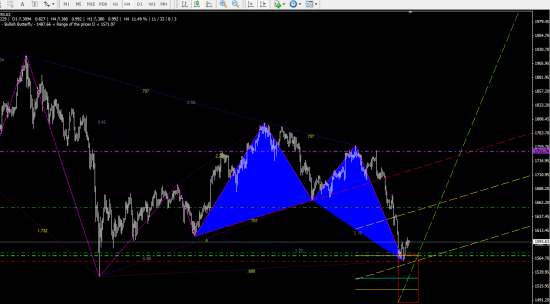

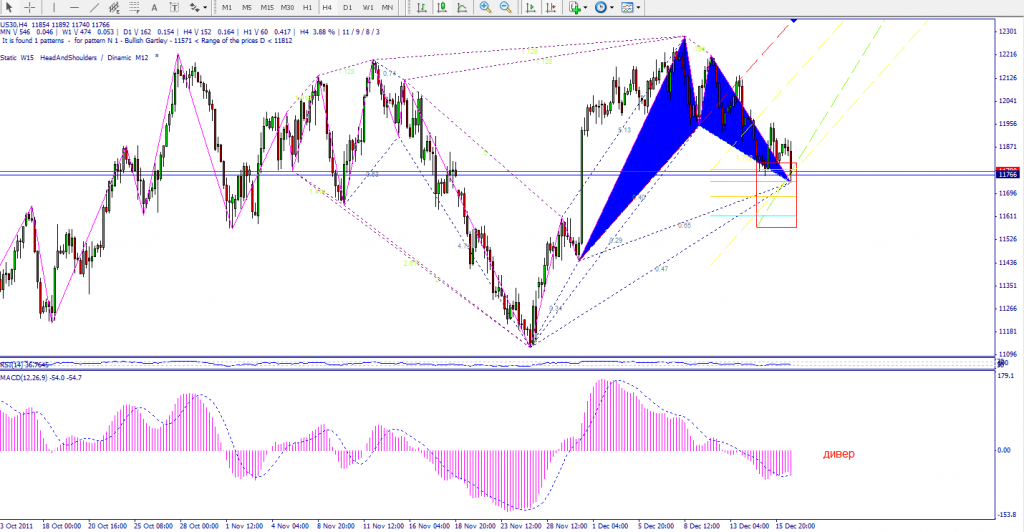

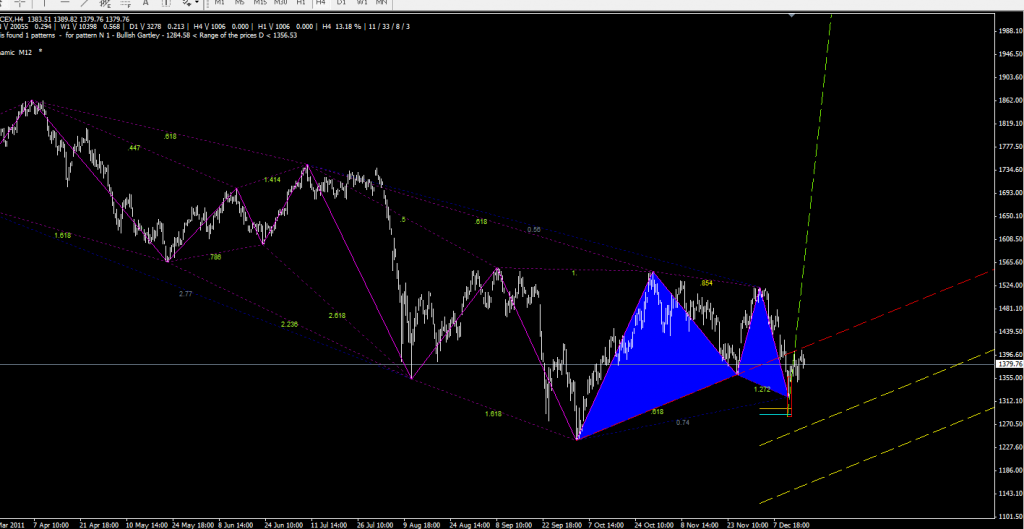

Проверим бабочку на доу фьюче..как раз цена в зоне открытия позы в лонг

- 16 декабря 2011, 21:59

- |

Час

4 часа

есть дивер на макди

сас40 фьюч

4ч

Индекс доллара

неделя

Фунт

4ч

Золото

4ч

ММВБ 4ч

Брент день

какое то крисмас ралли за неделю))

4 часа

есть дивер на макди

сас40 фьюч

4ч

Индекс доллара

неделя

Фунт

4ч

Золото

4ч

ММВБ 4ч

Брент день

какое то крисмас ралли за неделю))

На суд смартлабовцев: анализ торговой стратегии PFP Invest

- 16 декабря 2011, 20:31

- |

«Лучший частный инвестор 2011» завершен. Впервые в истории конкурса мы наблюдали нешуточную борьбу между скальпером UnitedTraders.com (начал публичную торговлю 10.10.11 с 58 тыс. рублей) и мультимиллионером PFP-invest (стартовая сумма 11,8 млн. рублей на 03.10.11).

Не смотря на участие PFP-invest в отдельной номинации «Трейдер мультимиллионер» (участники данной номинации не претендуют на победу в основном конкурсе из-за большой стартовой суммы), UnitedTraders.com иPFP-invest по абсолютному доходу «шли лоб в лоб» последние недели конкурса.

Основной интригой было сможет ли скальпер обогнать и перегнать участника -мультимиллионера?! 13 декабря UnitedTraders.com это удалось. Но за оставшиеся два дня PFP-invest собрался и показал поистине великолепные результаты: на 15.12.2011 18.45 доход участника, заработанный за время конкурса, составил 12.98 млн. рублей против 12,12 млн. рублей UnitedTraders.com.

Он полностью оправдал девиз конкурса «Лучший частный инвестор 2011»: «одна биржа – один герой».

( Читать дальше )

Не смотря на участие PFP-invest в отдельной номинации «Трейдер мультимиллионер» (участники данной номинации не претендуют на победу в основном конкурсе из-за большой стартовой суммы), UnitedTraders.com иPFP-invest по абсолютному доходу «шли лоб в лоб» последние недели конкурса.

Основной интригой было сможет ли скальпер обогнать и перегнать участника -мультимиллионера?! 13 декабря UnitedTraders.com это удалось. Но за оставшиеся два дня PFP-invest собрался и показал поистине великолепные результаты: на 15.12.2011 18.45 доход участника, заработанный за время конкурса, составил 12.98 млн. рублей против 12,12 млн. рублей UnitedTraders.com.

Он полностью оправдал девиз конкурса «Лучший частный инвестор 2011»: «одна биржа – один герой».

( Читать дальше )

Торговая позиционная система.

- 16 декабря 2011, 20:00

- |

Всем добрый вечер! ;)

Данную торговую систему Я назвал «10-55»

Торговая система описанная ниже не является реверсной, во всяком случае Я её не использую как реверсную! ;) Скорее она направленная, потому как построена на трендовых индикаторах, с элементами пробойного стиля торговли! ;)

Смотрим:

Индикаторы:

- Скользящая средняя: период — 10; метод — Exp.;

- Скользящая средняя: период — 55; метод — Sim.;

- Скользящая средняя: период — 200; метод — Exp.;

- Parabolic SAR: настройки по умолчанию;

- Fractals: значение 11 (для упрощения визуального определения хай лоу).

( Читать дальше )

Дивергенции (ч. 4). Как торговать дивергенции.

- 15 декабря 2011, 16:47

- |

продолжение перевода цикла статей с сайта babypips.com, посвященного торговле дивергенций.

Первая часть

Вторая часть

Третья часть

Как торговать дивергенции

Итак, теперь настало время перейти непосредственно к торговле дивергенций и показать как можно зарабатывать используя те подсказки, которые они нам дают.

Далее мы покажем несколько примеров расхождения между ценой и осциляторами.

В начале давайте посмотрим на обычную дивергенцию. На картинке представлен дневной график USD/CHF .

.

Как вы можете видеть, линия тренда показывает что мы находимся в понижающемся тренде. В то же время, есть сигналы о том, что тренд вскоре завершится.

В то время как цена сформировала новый понижающийся минимум, стохастик показывает повышающийся минимум.

( Читать дальше )

Первая часть

Вторая часть

Третья часть

Как торговать дивергенции

Итак, теперь настало время перейти непосредственно к торговле дивергенций и показать как можно зарабатывать используя те подсказки, которые они нам дают.

Далее мы покажем несколько примеров расхождения между ценой и осциляторами.

В начале давайте посмотрим на обычную дивергенцию. На картинке представлен дневной график USD/CHF

.

.Как вы можете видеть, линия тренда показывает что мы находимся в понижающемся тренде. В то же время, есть сигналы о том, что тренд вскоре завершится.

В то время как цена сформировала новый понижающийся минимум, стохастик показывает повышающийся минимум.

( Читать дальше )

Правила поведения на рынке, в моменты когда страх переходит в панику (отредактированный copypaste)

- 14 декабря 2011, 23:53

- |

Если обвал неизбежен, трейдер должен знать, как на него реагировать. Ниже приведены несколько советов:

- 1. Не увлекайтесь продажами вкороткую

- 2. Покупайте после сильного падения

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс