SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. CamarillaDaily

Бэктестинг на Ваш суд...

- 16 декабря 2011, 23:34

- |

Предлагаю на суд публики результаты бэктестинга одной системы. Хотелось бы выслушать мнения.

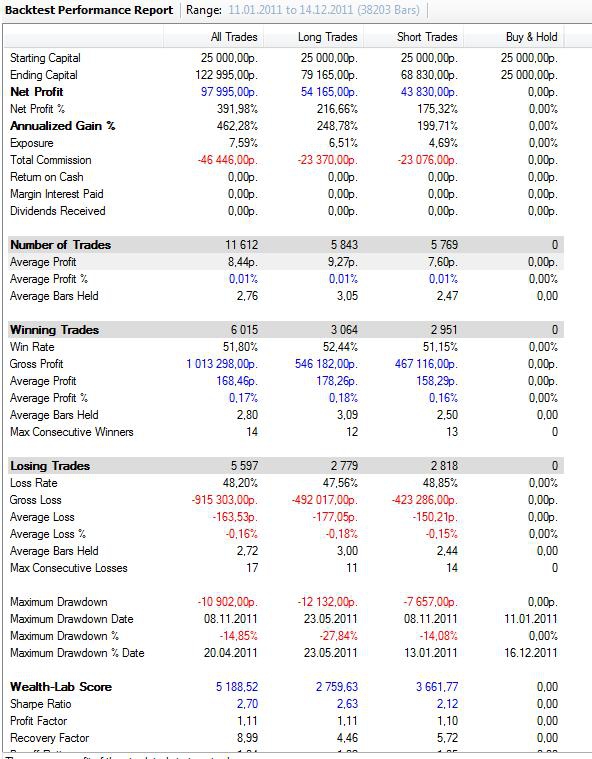

Система торгует 5-ти минутные свечи РИ. Сделки на закрытии свечей. Около 50-ти в день. Система реверсная со стопами.

Прооптимизированы:

1. Тайминг — 10.20-18.40.

2. Стоп в пунктах.

3. Количество свечей назад — для определения характера рынка (система меняет условия входа и выхода, пытаясь определить пилу/микротренд)

Торговля без реинвестирования, 1 контракт

Комиссия учтена (у меня на ВТБ24 = 1 р + 1 р биржи = 2 р на сделку на контракт)

Проскальзывания не учтены (пока анализирую: smart-lab.ru/blog/28160.php)

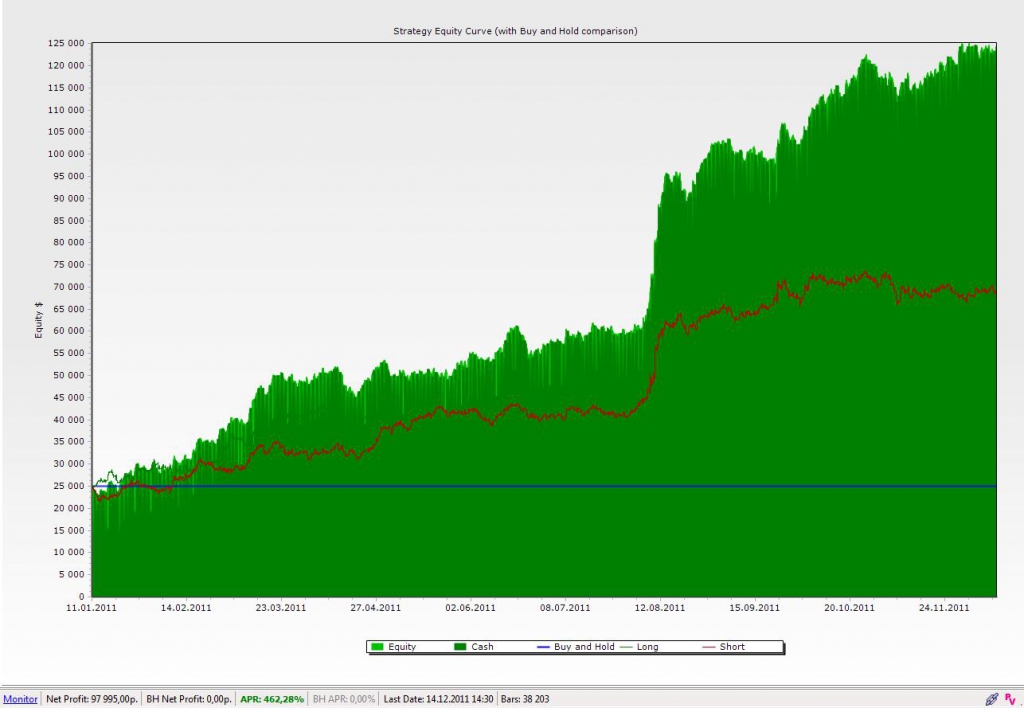

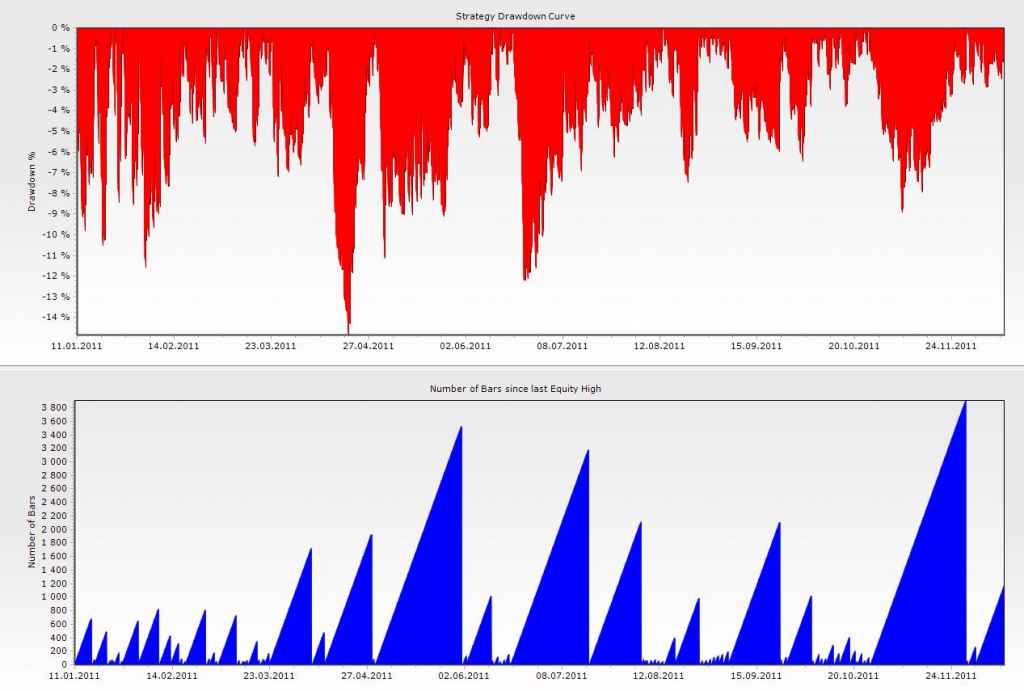

На рисунках 2011 г. Результаты за 2007, 2008, 2009 годы — аналогичные. 2010 — хай — 100% и к концу года — почти 0.

22 |

Читайте на SMART-LAB:

ФРС разочаровал рынок отложив повышение ставок. Что ждать по доллару?

Американский доллар пережил самое сильное падение за последние две недели. Триггером стало прошедшее заседание ФРС, в частности позиция нового...

30 июля 2026, 15:40

Рекордные результаты и новые угрозы. Что происходит с Ozon

Ozon отчитался о пятой квартальной прибыли подряд. Рынок отреагировал на эту новость 5-процентным ростом котировок. Но одновременно над...

30 июля 2026, 15:42

теги блога CamarillaDaily

- 123 инсайдер

- Qpile

- quik

- Wealth-Lab

- биржа

- Василий Олейник

- Достало

- ДУ

- Мультфильмы

- налоги брокер

- опрос

- оффтоп

- прогнозы

- программирование торговых роботов

- проскальзывание

- профессионал

- психология

- психология в трейдинге

- рейтинг

- роботостроение

- рынок

- сайт

- системная торговля

- системность

- смартлаб

- спорт

- стихи

- стопы

- ТА

- тарифы

- тестирование систем

- торговые роботы

- трейлинг стоп

- философия

- ХЗ

- Чушь

- Юмор

1) ты делаешь тесты с рефинансированием… так делать нельзя по ряду причин(думай сам)… надо тестить на одном лоте…

2) нет учета проскальзывания

3) очень маленькая средняя прибыль на сделку, она должна быть не ниже 0.1-0.2% у тя в 10раз меньше…

4) а ты уверен что у тя сделки не идут по открытию рынка? у тя явно есть ситуация когда сигнал поступил на последней свече, а исполнение прошло на след день по цене открытия… Делай запрет торговли на последней свече…

вообщем имхо такое работать не будет…

5) отдельный разговор про стабильность

2. Я его победю.)))

3. Не факт.

4. Внимательней читайте. Работа 10.20-18.40. На последней свече сделка закрывается.

5.?