SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. CamarillaDaily |Вопрос знатокам WealthLab 5... Использование 2-х наборов данных...

- 25 января 2012, 17:01

- |

Повторю проблему:

Появилась следующая идея:

1. Торгуем производную, т.е. РИ.

2. В качестве источника некоторых сигналов, а в моем случае стопов, берем базу, т.е. РТС.

3. Вычисляем соответственно коэффициент корреляции и т.п.

Идея в том, чтобы проверить систему, предполагая, что база более инерционна, чем производная, и, соответственно привязать сработку стопа на РИ к цене РТС… Возможно это избавит систему от означенной выше проблемы.

Теперь вопрос:

Возможна ли в WLD данная реализация? То есть использование для торговли одного набора данных, а для некоторого анализа — другого?

Просьба ответить тех, кто это делал — «Да» или «Нет». Если да, то буду сам копать, помощи просить не смею))), (хотя и не против был бы). Если нет, то времени терять не буду, а просто буду искать другие пути.

Появилась следующая идея:

1. Торгуем производную, т.е. РИ.

2. В качестве источника некоторых сигналов, а в моем случае стопов, берем базу, т.е. РТС.

3. Вычисляем соответственно коэффициент корреляции и т.п.

Идея в том, чтобы проверить систему, предполагая, что база более инерционна, чем производная, и, соответственно привязать сработку стопа на РИ к цене РТС… Возможно это избавит систему от означенной выше проблемы.

Теперь вопрос:

Возможна ли в WLD данная реализация? То есть использование для торговли одного набора данных, а для некоторого анализа — другого?

Просьба ответить тех, кто это делал — «Да» или «Нет». Если да, то буду сам копать, помощи просить не смею))), (хотя и не против был бы). Если нет, то времени терять не буду, а просто буду искать другие пути.

- комментировать

- ★4

- Комментарии ( 7 )

Блог им. CamarillaDaily |Просто наблюдение....

- 20 января 2012, 19:30

- |

Мой робот анализирует на 5-ти минутных свечах РИ среднюю величину «хвостов» за определенный период.

Так вот в декабре средняя величина «хвоста» была не меньше 100пп, колебалась 100-130пп...

В январе средний хвост резко уменьшился до 70-ти пп...

То есть для торговли по концу свечи уменьшилась вероятность сработки короткого стопа...

Просто наблюдение. Выводов — нет…

Так вот в декабре средняя величина «хвоста» была не меньше 100пп, колебалась 100-130пп...

В январе средний хвост резко уменьшился до 70-ти пп...

То есть для торговли по концу свечи уменьшилась вероятность сработки короткого стопа...

Просто наблюдение. Выводов — нет…

Блог им. CamarillaDaily |Обмен идеями между системостроителями...

- 03 января 2012, 18:25

- |

Сначала анекдот про идеи и нас с вами...

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

Блог им. CamarillaDaily |Немного улучшил систему на 2012 год...

- 02 января 2012, 23:26

- |

Добавил одну фичу в систему smart-lab.ru/blog/31226.php Некоторые параметры приятно изменились к лучшему...

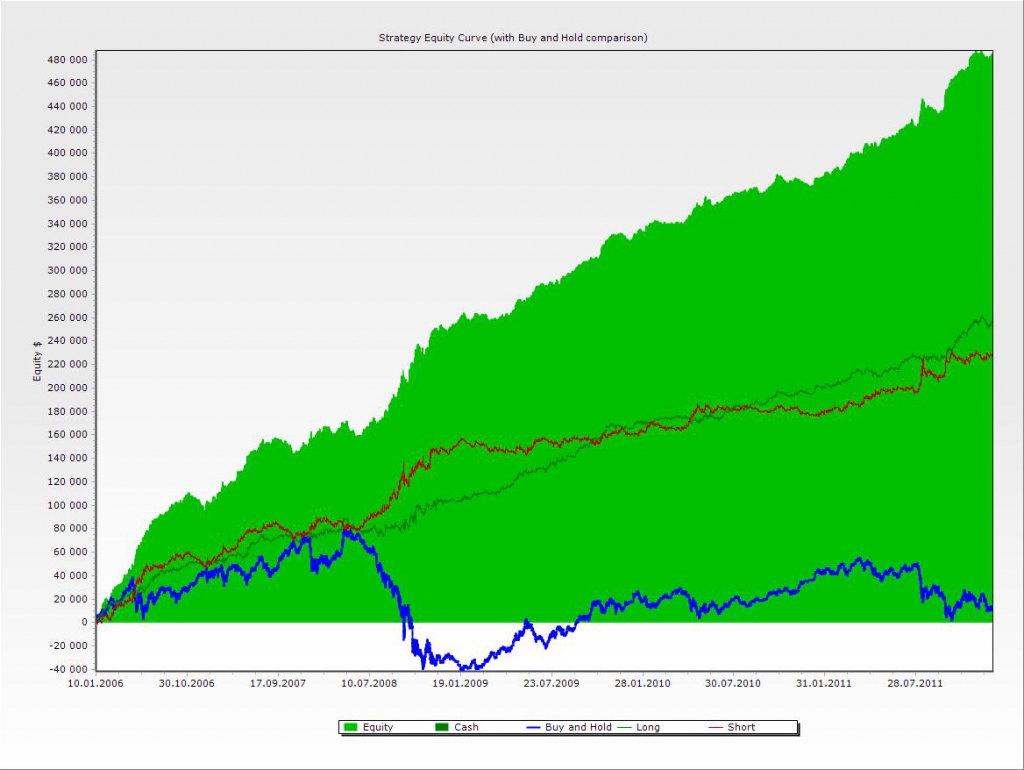

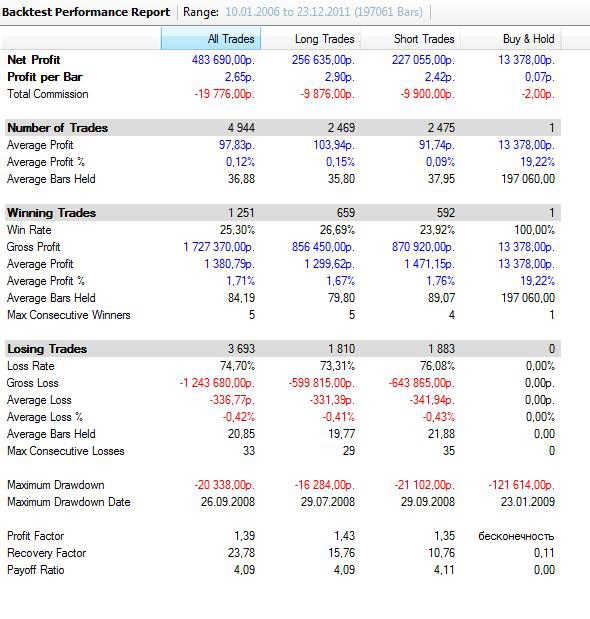

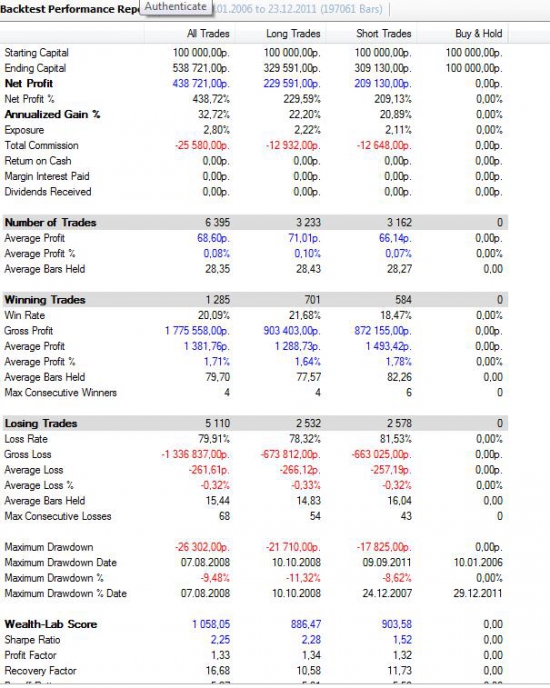

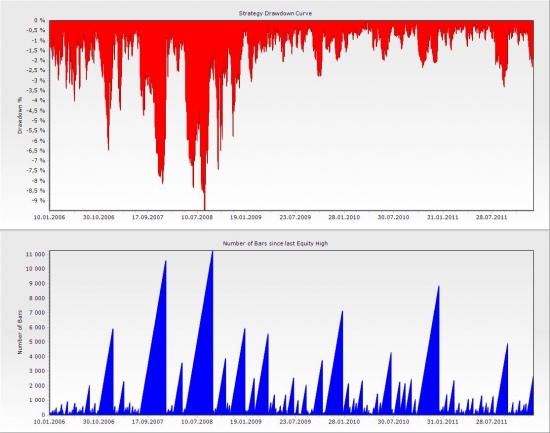

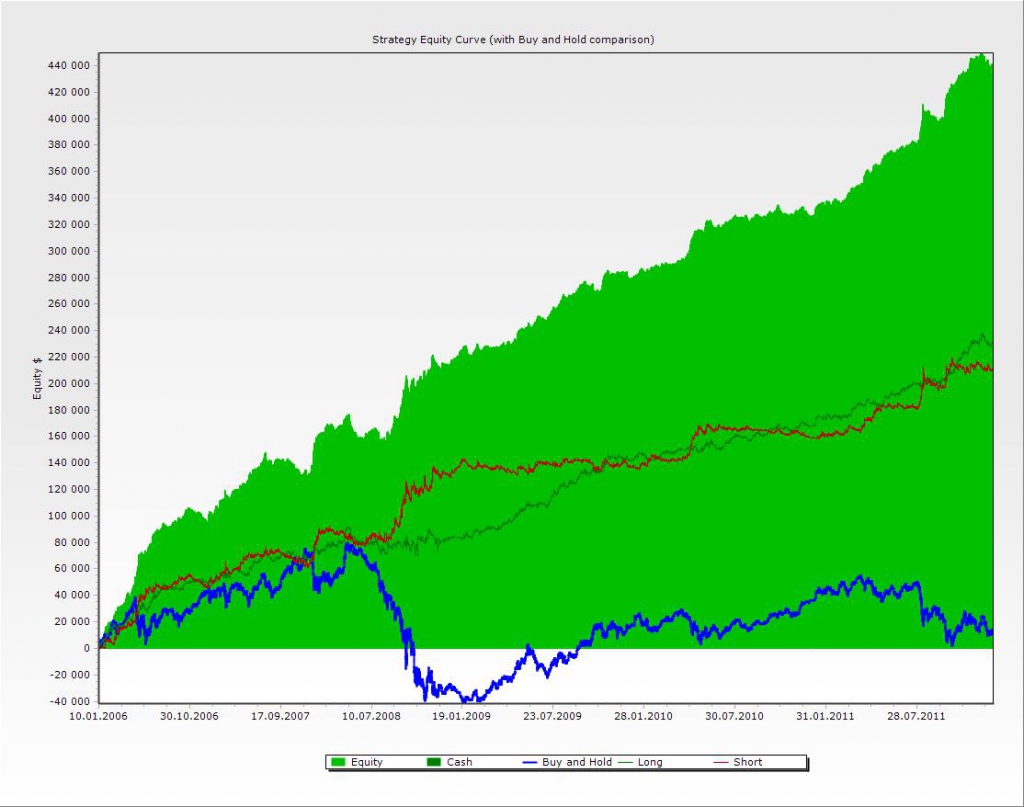

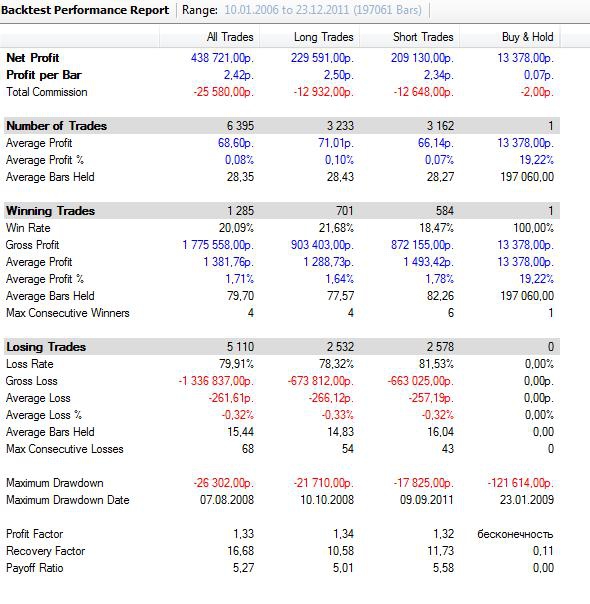

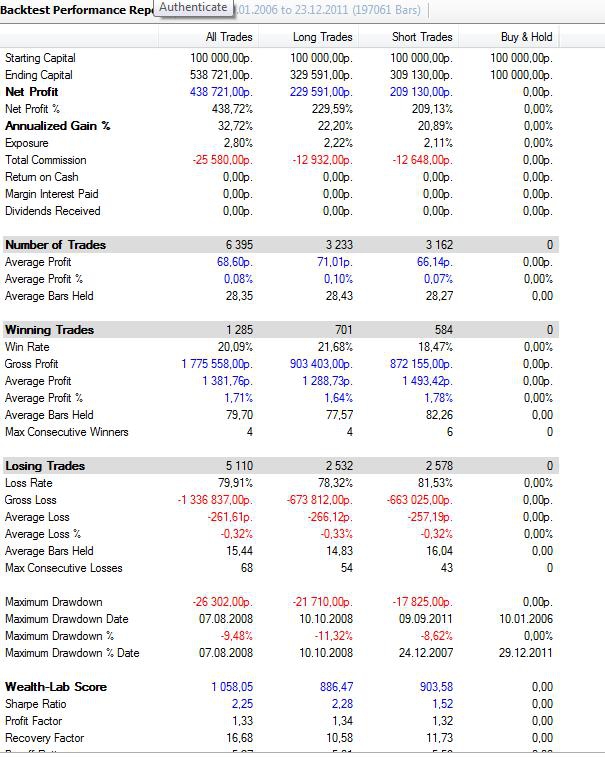

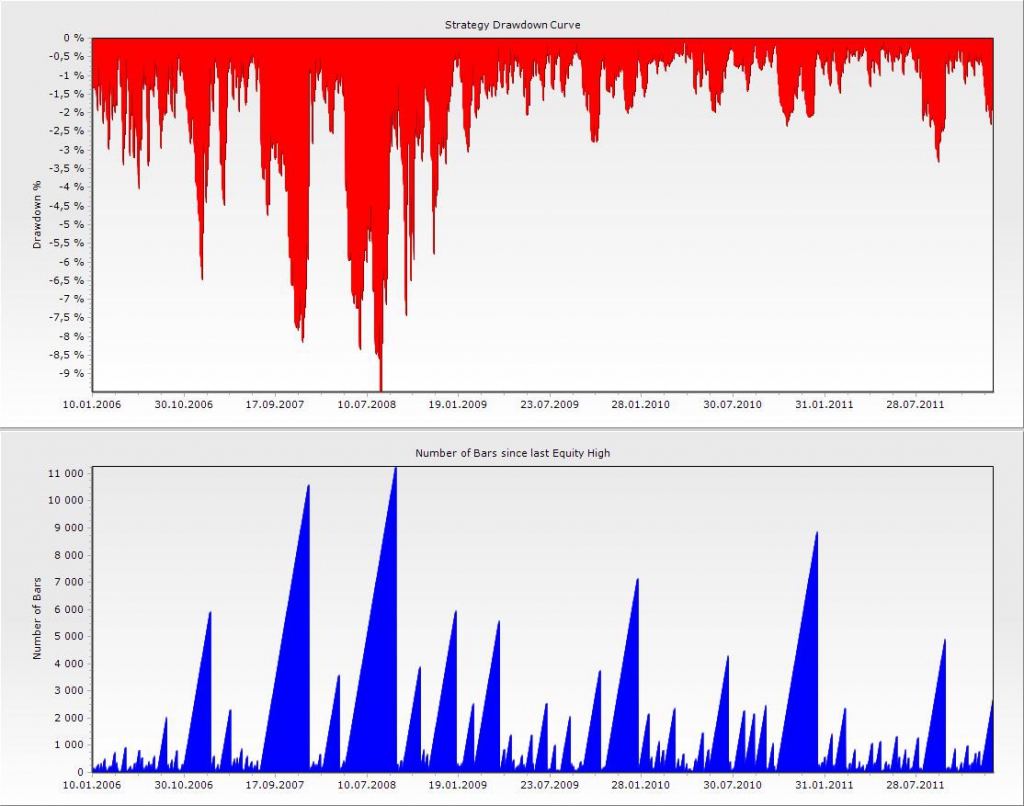

Блог им. CamarillaDaily |Запущу систему на реале в 2012... Кто "за"?

- 29 декабря 2011, 17:30

- |

Хочу попробовать запустить в 2012г.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

Блог им. CamarillaDaily |Вопрос по WealthLab 5

- 25 декабря 2011, 18:31

- |

Подскажите, никак не разберусь...

Si:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

ED:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

По ED на графике по Y одни 1-цы....

Si:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

ED:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

По ED на графике по Y одни 1-цы....

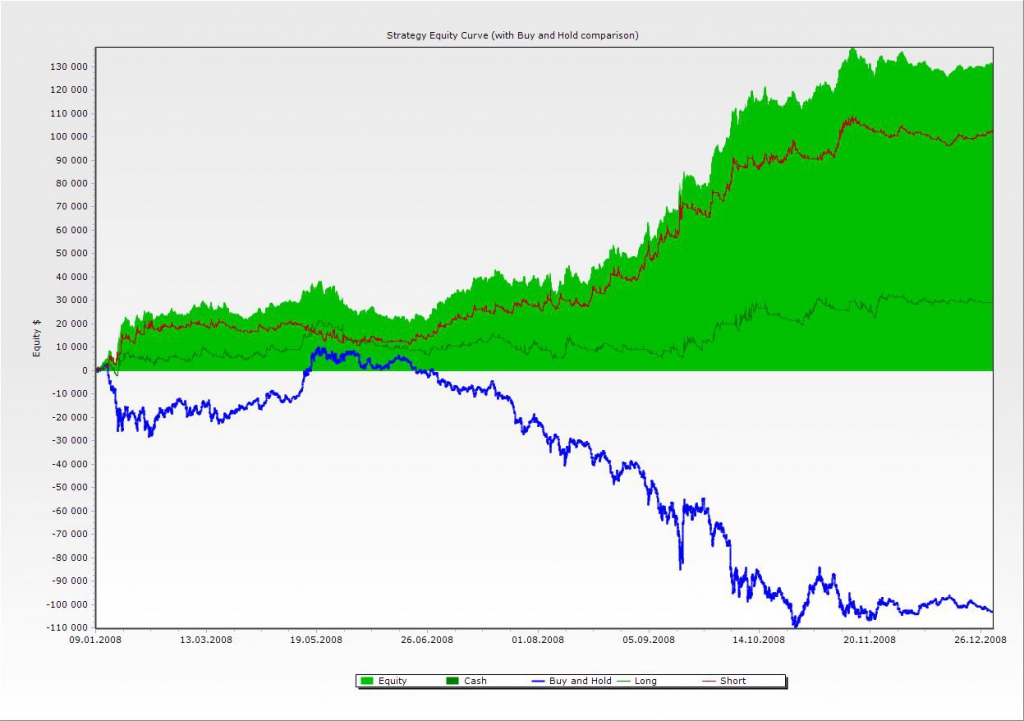

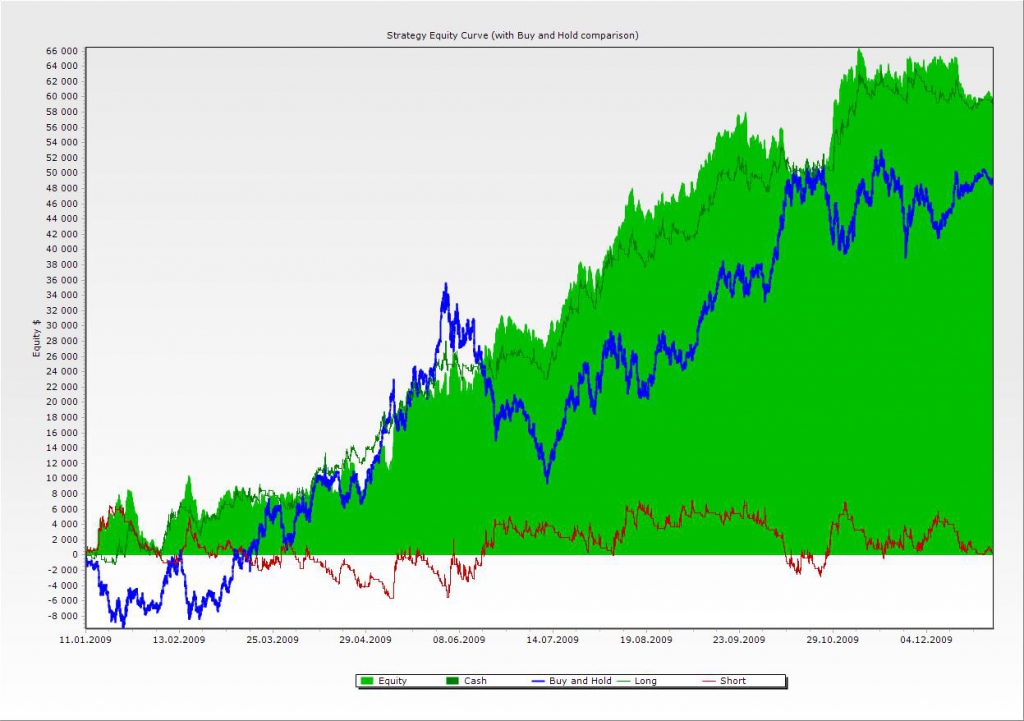

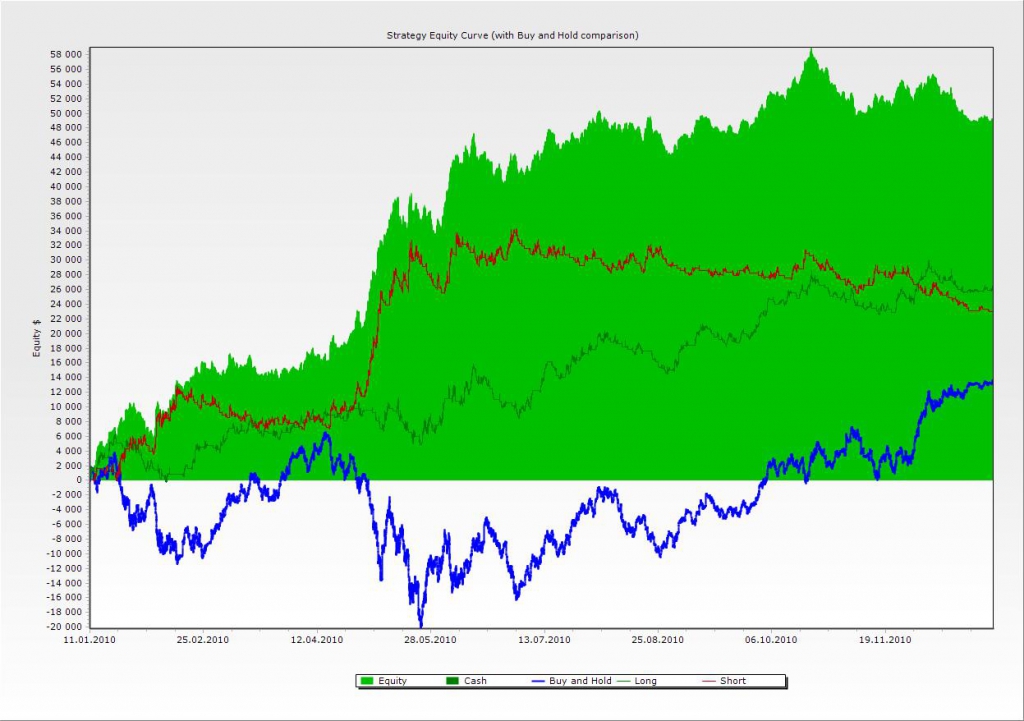

Блог им. CamarillaDaily |Еще системка для критики...

- 25 декабря 2011, 00:44

- |

Вот решил еще выложить для критики.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Все года прооптимизированы только по размеру стопа

2009 — 2011 стопы одинаковые

2008 — в 2 раза больше

Все сделано в лоб на простейшем до смешного свечном паттерне.

Дальше попробую привязать стопы к волатильности.

Видно, что часто повторяет рынок, но смысл в том, что мы не знаем куда пойдет рынок, поэтому в начале встать куда надо не можем. А система прет за рынком.

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

UPD1: Стоп, привязанный к ATR ничего не дает. Если просто сделать стоп 2*ATR, то результаты те же, только эквити более дерганная....

Сначала 2011-ый

2008-ой

2009-ый

2010-ый

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Все года прооптимизированы только по размеру стопа

2009 — 2011 стопы одинаковые

2008 — в 2 раза больше

Все сделано в лоб на простейшем до смешного свечном паттерне.

Дальше попробую привязать стопы к волатильности.

Видно, что часто повторяет рынок, но смысл в том, что мы не знаем куда пойдет рынок, поэтому в начале встать куда надо не можем. А система прет за рынком.

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

UPD1: Стоп, привязанный к ATR ничего не дает. Если просто сделать стоп 2*ATR, то результаты те же, только эквити более дерганная....

Сначала 2011-ый

2008-ой

2009-ый

2010-ый

Блог им. CamarillaDaily |Вопрос опытным программистам (ну и остальных мнения интересны)....

- 23 декабря 2011, 16:28

- |

Вопрос по сути в следующем:

Когда вы пишете какую-либо программу (в нашем случае торгового робота), которая подразумевает постоянную доработку в части проверки новых идей, вы:

Добавляете в код реализацию новой идеи, тестируете и, при отрицательном результате —

1. оставляете эту часть в коде, но выключаете ее, чтобы, возможно в дальнейшем, использовать в комбинации с новой идеей?

2. удаляете эту часть кода, чтобы его не перегружать?

3. ваш правильный профессиональный вариант.

Сразу скажу — вариант с добавлением чего-то в виде функции — понятен. Просто не все можно реализовать в виде независимой функции.

Поясню откуда вопрос.

Мой код на Qpile распух от первоначальных рабочих 300 строк до 2500. Причем работают из них, наверное, те же 500-700. Ini-файл также представляет собой уже подобие реестра Windows))). Добавляется какая-то идея, проверяется — не работает, оставляется для возможности использования в дальнейшем, в ini-файле прописывается выключение этой идеи.

( Читать дальше )

Когда вы пишете какую-либо программу (в нашем случае торгового робота), которая подразумевает постоянную доработку в части проверки новых идей, вы:

Добавляете в код реализацию новой идеи, тестируете и, при отрицательном результате —

1. оставляете эту часть в коде, но выключаете ее, чтобы, возможно в дальнейшем, использовать в комбинации с новой идеей?

2. удаляете эту часть кода, чтобы его не перегружать?

3. ваш правильный профессиональный вариант.

Сразу скажу — вариант с добавлением чего-то в виде функции — понятен. Просто не все можно реализовать в виде независимой функции.

Поясню откуда вопрос.

Мой код на Qpile распух от первоначальных рабочих 300 строк до 2500. Причем работают из них, наверное, те же 500-700. Ini-файл также представляет собой уже подобие реестра Windows))). Добавляется какая-то идея, проверяется — не работает, оставляется для возможности использования в дальнейшем, в ini-файле прописывается выключение этой идеи.

( Читать дальше )

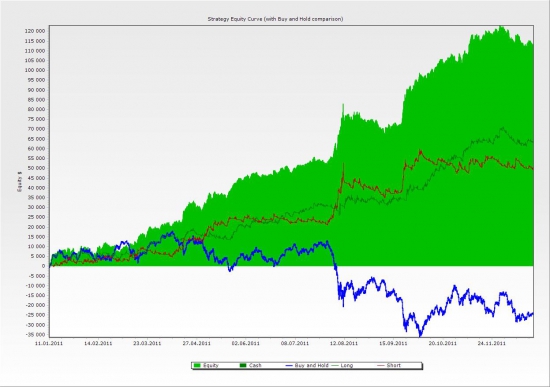

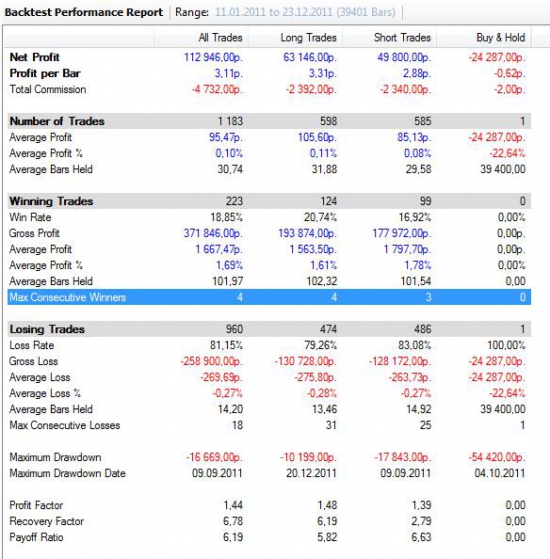

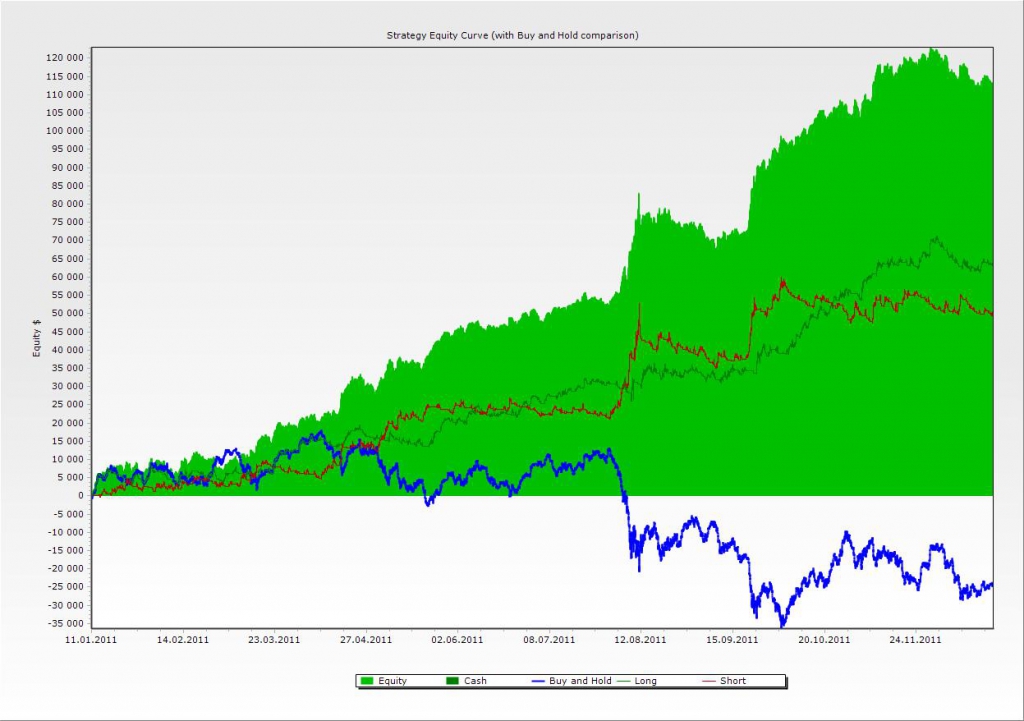

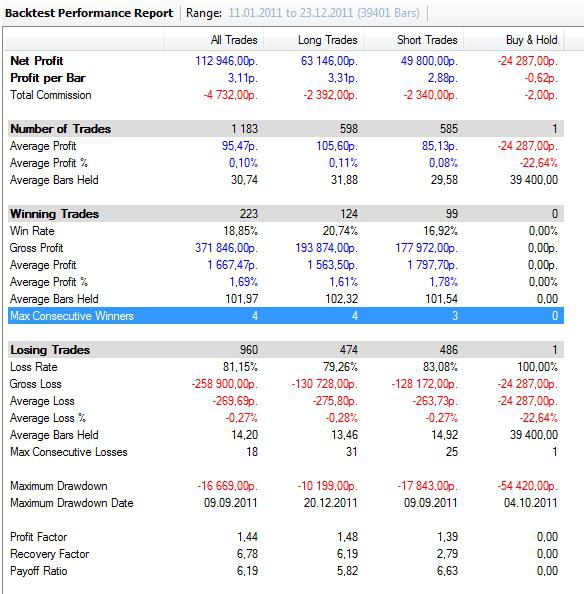

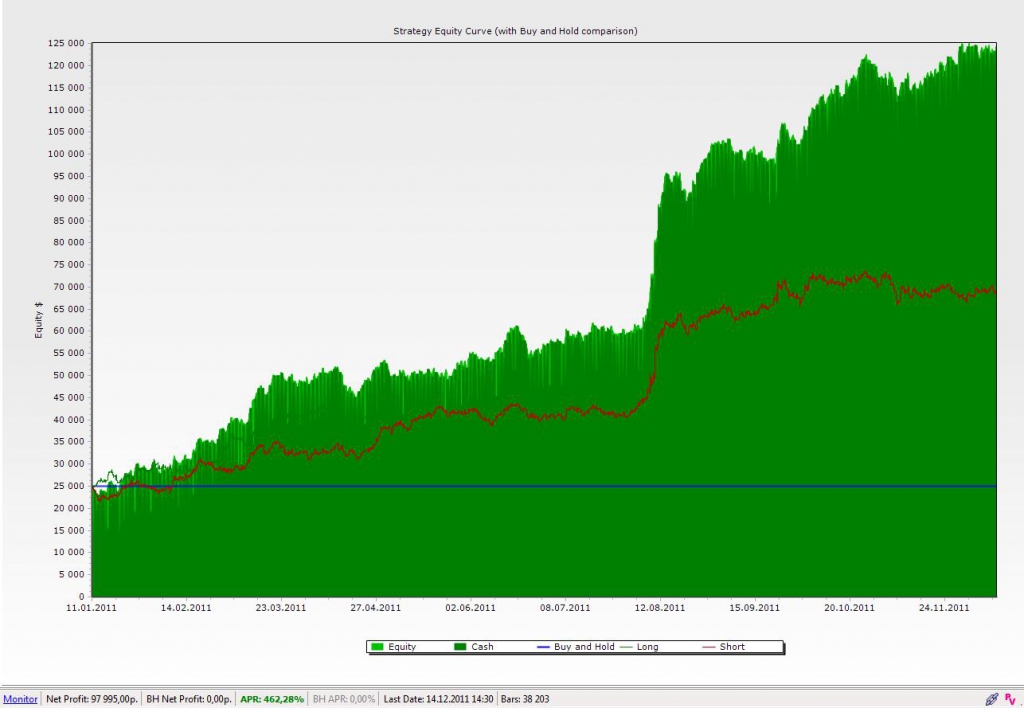

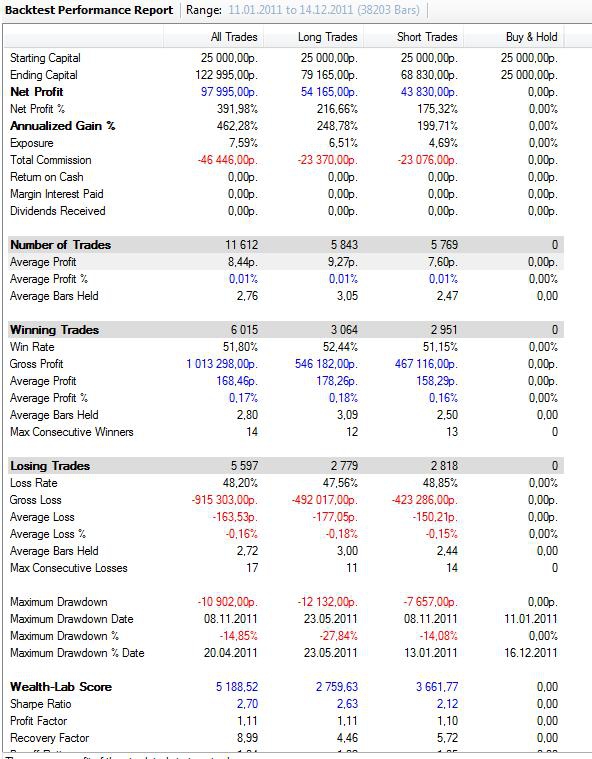

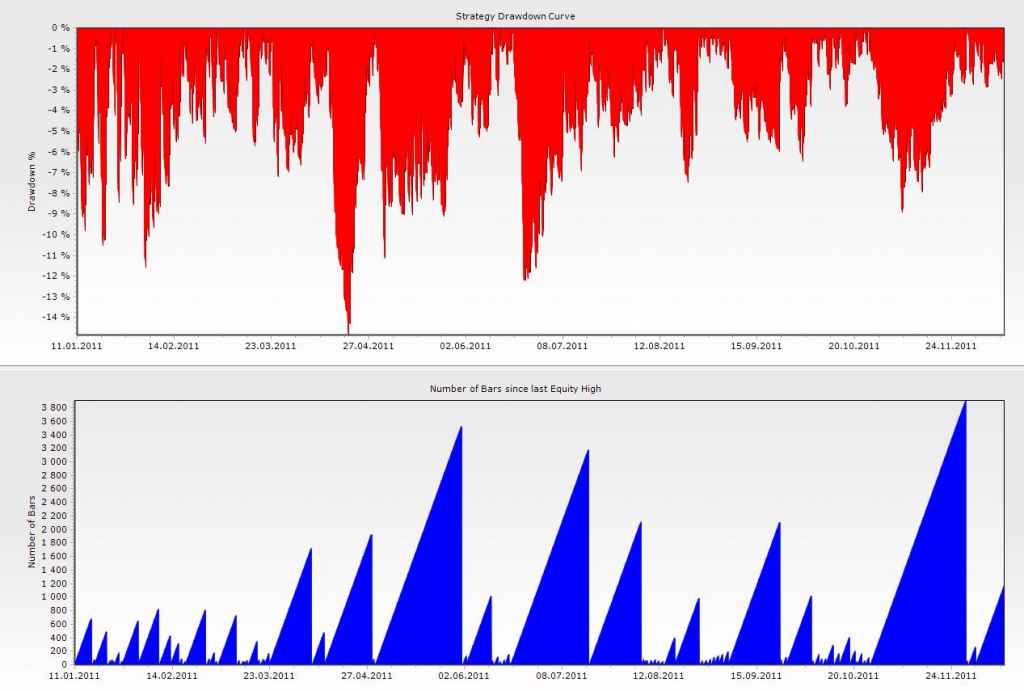

Блог им. CamarillaDaily |Бэктестинг на Ваш суд...

- 16 декабря 2011, 23:34

- |

Предлагаю на суд публики результаты бэктестинга одной системы. Хотелось бы выслушать мнения.

Система торгует 5-ти минутные свечи РИ. Сделки на закрытии свечей. Около 50-ти в день. Система реверсная со стопами.

Прооптимизированы:

1. Тайминг — 10.20-18.40.

2. Стоп в пунктах.

3. Количество свечей назад — для определения характера рынка (система меняет условия входа и выхода, пытаясь определить пилу/микротренд)

Торговля без реинвестирования, 1 контракт

Комиссия учтена (у меня на ВТБ24 = 1 р + 1 р биржи = 2 р на сделку на контракт)

Проскальзывания не учтены (пока анализирую: smart-lab.ru/blog/28160.php)

На рисунках 2011 г. Результаты за 2007, 2008, 2009 годы — аналогичные. 2010 — хай — 100% и к концу года — почти 0.

Блог им. CamarillaDaily |Вопросы по WealthLab 5

- 15 декабря 2011, 21:37

- |

1. Почему при оптимизации даже по 1-му параметру перестали выводиться результаты оптимизации (Results). Выводится только 1 Parameter Graph?

2. Как запретить пересчет стратегии при каждом изменении параметра?

3. Что это вообще за программа такая — глюки на каждом шагу!!!

2. Как запретить пересчет стратегии при каждом изменении параметра?

3. Что это вообще за программа такая — глюки на каждом шагу!!!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс