SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей cms

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

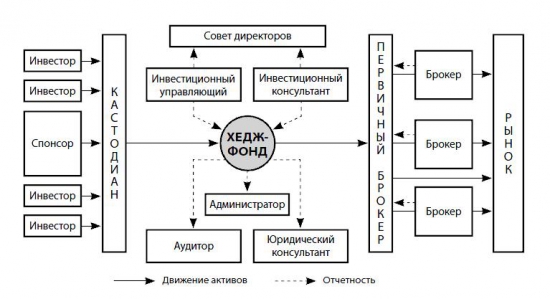

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

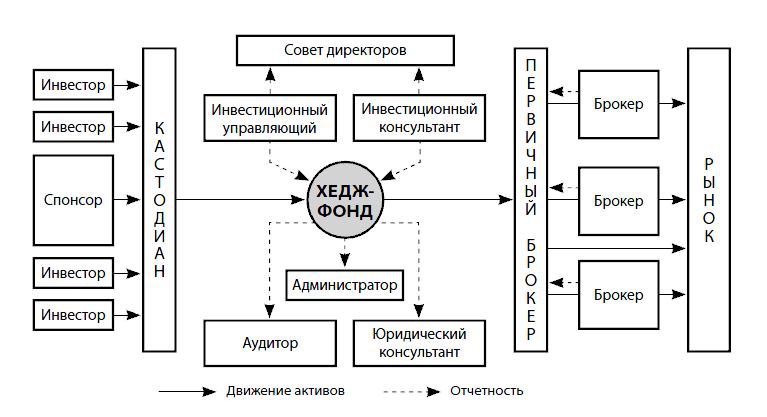

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

- комментировать

- 2.8К | ★118

- Комментарии ( 51 )

Тестируем торговую систему. Тесты на out-of-sample.

- 12 января 2012, 16:23

- |

В предыдущих постах:

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

- На основании первых тестов было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

Делаем аналог Volfix - Ценовая гистограмма

- 12 января 2012, 08:12

- |

Немного переделал программу для построения ценовой гистограммы (рыночного профиля). Теперь можно строить гистограмму за несколько предыдущих дней.

Как пользоваться:

1. запустить программу

2. выбрать таймфрейм и данные за период

3. нажать на кнопку и ждать прорисовки

Где брать данные:

с сайта финама — тиковые данные в формате [DATE, TIME, LAST, VOL] (без заголовка файла). Класть их в папку с программой в папку data.

ссылка на программу для скачивания

Для корректной работы нужна .NET Framework 4.0

P.S. Вопрос к программистам — есть ли нормальные компанениты для построения диаграмм? Все что перепробовал от Ms Charts, ZedGraph, DXChart не отвечает требованиям — несколько осей X и возможность строить горизонтальную гистограмму и японские свечи на одном графике.

Как пользоваться:

1. запустить программу

2. выбрать таймфрейм и данные за период

3. нажать на кнопку и ждать прорисовки

Где брать данные:

с сайта финама — тиковые данные в формате [DATE, TIME, LAST, VOL] (без заголовка файла). Класть их в папку с программой в папку data.

ссылка на программу для скачивания

Для корректной работы нужна .NET Framework 4.0

P.S. Вопрос к программистам — есть ли нормальные компанениты для построения диаграмм? Все что перепробовал от Ms Charts, ZedGraph, DXChart не отвечает требованиям — несколько осей X и возможность строить горизонтальную гистограмму и японские свечи на одном графике.

Тестируем торговую систему. Первые тесты.

- 11 января 2012, 21:58

- |

ПЕРВЫЕ ТЕСТЫ

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

( Читать дальше )

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

( Читать дальше )

Нюансы визуального анализа. Часть 2: Торгуем внутри дня

- 11 января 2012, 17:45

- |

- Дмитрий Солодин

Продолжаю цикл статей о визуальном анализе. В прошлый раз мы говорили про дегенерацию уровней. Тема многих заинтересовала — особенно критиков )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

Как управлять инвесторскими счетами без головной боли

- 11 января 2012, 17:32

- |

В комментариях к моему предыдущему посту- в жж, об управляющих и фондах- была высказана характерная для опытных трейдеров мысль, выражающаяся, собственно, в следующем:

«Никаких плюсов создание фонда

для управления средствами соотечественников не дает»

( Читать дальше )

Хедж фонды: история, отличия от лонг онли фондов, классы стратегий.

- 10 января 2012, 15:33

- |

Решил немного рассказать про то, что же такое хедж фонды. Один пост всю информацию в себя просто не вместит, поэтому их будет несколько.

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Прошу совета у смартлабовцев: курсы английского

- 07 января 2012, 12:54

- |

Сегодня Прадзник, выходные, биржа не работает, поэтому решилась написать оффтоп.

Совсем не владею английским, из-за этого ощущаю некий комплекс. Пыталась изучать язык, пошла на курсы English First, но после двух занятий была настолько разочарована, что бросила, еле еле удалось вернуть деньги обратно.

Потом присматривалась к курсам в МИДе, но случайно, от знакомых узнала, что курсы мало что дают, много что забирают. Отзывы были нелестные.

Дорогие жители Смартлаба, если у вас или у ваших знакомых был положительный опыт изучения английского в Москве, прошу вас, черкните строчку (название курсов хотя бы). Буду очень благодарна.

Уверена, что в Москве наверняка есть качественные продуктивные курсы, просто не владею информацией. Буду очень признательна.

ЗЫ:: Тимофей, Админ, не удаляйте плиз мой топик в раздел оффтоп, пусть повисит выходные хотя бы, завтра вечером я его удалю.

Совсем не владею английским, из-за этого ощущаю некий комплекс. Пыталась изучать язык, пошла на курсы English First, но после двух занятий была настолько разочарована, что бросила, еле еле удалось вернуть деньги обратно.

Потом присматривалась к курсам в МИДе, но случайно, от знакомых узнала, что курсы мало что дают, много что забирают. Отзывы были нелестные.

Дорогие жители Смартлаба, если у вас или у ваших знакомых был положительный опыт изучения английского в Москве, прошу вас, черкните строчку (название курсов хотя бы). Буду очень благодарна.

Уверена, что в Москве наверняка есть качественные продуктивные курсы, просто не владею информацией. Буду очень признательна.

ЗЫ:: Тимофей, Админ, не удаляйте плиз мой топик в раздел оффтоп, пусть повисит выходные хотя бы, завтра вечером я его удалю.

Торговля на Nyse. Или как я планирую день.

- 07 января 2012, 11:14

- |

Добрый день. продолжение этого поста. http://smart-lab.ru/blog/31562.php

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс