SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей cms

Статья про торговые системы.Написал до того как начал писать торговых роботов!

- 30 января 2012, 18:52

- |

Я думаю статью, которую я написал будет интересно почитать, как и создателем торговых роботов, так и тем, кто просто торгует по системе(«руками»), как я раньше и делал .

Какими должны быть торговые системы?

Системы

Почему мы должны торговать по системам ?

Мы должны торговать по системам, потому, что торгуя интуитивно вы можете потерять свои деньги как и 90% участников биржи.Вы думаете, что вы умнее технических индикаторов и других людей, и ваша интуиция вас не подведёт как и 90 % других участников рынка.А почему же это происходят, почему люди создавая системы вечно изменяют их сигналы и постоянно говорят о том что здесь она не будет работать, зачем же тогда вообще создавать такие системы, в сигналах которой вы постоянно сомневаетесь?

Торговые системы.

( Читать дальше )

Какими должны быть торговые системы?

Системы

Почему мы должны торговать по системам ?

Мы должны торговать по системам, потому, что торгуя интуитивно вы можете потерять свои деньги как и 90% участников биржи.Вы думаете, что вы умнее технических индикаторов и других людей, и ваша интуиция вас не подведёт как и 90 % других участников рынка.А почему же это происходят, почему люди создавая системы вечно изменяют их сигналы и постоянно говорят о том что здесь она не будет работать, зачем же тогда вообще создавать такие системы, в сигналах которой вы постоянно сомневаетесь?

Торговые системы.

( Читать дальше )

- комментировать

- 55 | ★23

- Комментарии ( 14 )

Конструктивное предложение по тестированию систем...

- 30 января 2012, 16:24

- |

Навеяно постом smart-lab.ru/blog/36271.php

Уважаемые коллеги, Ваши тесты всегда очень интересно читать!

НО! Убедительно прошу Вас!

Давайте договоримся о каких-то общих правилах для сравнения результатов систем! Мы «не меримся эквитями», а обсуждаем, учимся и ищем Грааль...

Ну не могу, например я, понять, почему человек делает тест от 1,7 МЛРД РУБ!!!

Также не доступно моему пониманию утверждение человека, что при тесте РИ и марже 10000р, торговля с 1-м плечом у него идет от 200000р!

Предложение следующее:

1. Выкладывать чистый тест одной единицы актива. В WealthLab'e график от 0...

2. Выкладывать тест одной единицы актива со стартовым капиталом, подразумевающим работу без плеча. Т.е. по РИ при марже 10000р — стартовый = 100000р. В WealthLab'e график от 100000...

3. Не говорить, что «руки не доходят», а делать тест как минимум за 2008-2011. Обязательно за 2008!

( Читать дальше )

Уважаемые коллеги, Ваши тесты всегда очень интересно читать!

НО! Убедительно прошу Вас!

Давайте договоримся о каких-то общих правилах для сравнения результатов систем! Мы «не меримся эквитями», а обсуждаем, учимся и ищем Грааль...

Ну не могу, например я, понять, почему человек делает тест от 1,7 МЛРД РУБ!!!

Также не доступно моему пониманию утверждение человека, что при тесте РИ и марже 10000р, торговля с 1-м плечом у него идет от 200000р!

Предложение следующее:

1. Выкладывать чистый тест одной единицы актива. В WealthLab'e график от 0...

2. Выкладывать тест одной единицы актива со стартовым капиталом, подразумевающим работу без плеча. Т.е. по РИ при марже 10000р — стартовый = 100000р. В WealthLab'e график от 100000...

3. Не говорить, что «руки не доходят», а делать тест как минимум за 2008-2011. Обязательно за 2008!

( Читать дальше )

C# бесплатные уроки

- 30 января 2012, 14:20

- |

Набрел на интересный блог http://csharp-vip.ru/blog/.

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

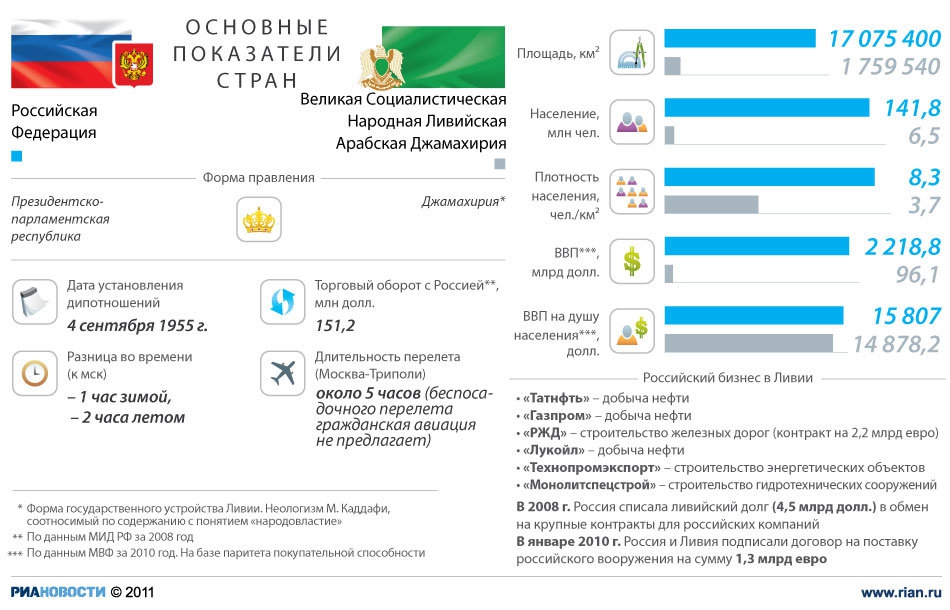

ИНФОГРАФИКА: Основные показатели стран

- 30 января 2012, 00:13

- |

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ЯПОНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — КОРОЛЕВСТВО ИСПАНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ВЕЛИКАЯ СОЦИАЛИСТИЧЕСКАЯ

НАРОДНАЯ ЛИВИЙСКАЯ АРАБСКАЯ ДЖАМАХИРИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

( Читать дальше )

РОССИЙСКАЯ ФЕДЕРАЦИЯ — КОРОЛЕВСТВО ИСПАНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ВЕЛИКАЯ СОЦИАЛИСТИЧЕСКАЯ

НАРОДНАЯ ЛИВИЙСКАЯ АРАБСКАЯ ДЖАМАХИРИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

( Читать дальше )

Видео: Алексей Каленкович отвечает на вопросы смартлабовцев

- 29 января 2012, 13:00

- |

- Тимофей Мартынов

Снимали в субботу вечером.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

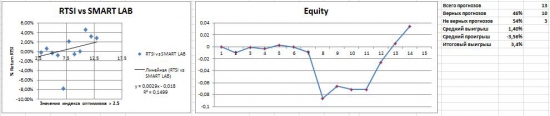

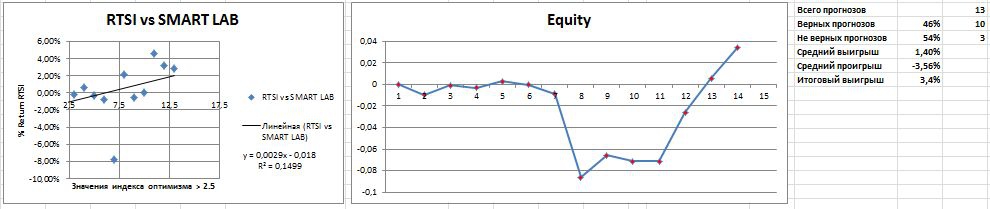

MyTrade vs Smart lab opt index. Round 2

- 28 января 2012, 00:33

- |

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

Ценная подборка. Часть 4

- 27 января 2012, 14:30

- |

Завершил четвертый цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Вега - укрощение строптивой

- 26 января 2012, 21:00

- |

Очередное видео о том, насколько может быть увлекательным мир опционной торговли. В этом видео вы увидите стратегию, которая в зависимости от поведения волатильности может быть как вега положительной, так и вега отрицательной одновременно. Да-да, всё верно.

Очередное видео о том, насколько может быть увлекательным мир опционной торговли. В этом видео вы увидите стратегию, которая в зависимости от поведения волатильности может быть как вега положительной, так и вега отрицательной одновременно. Да-да, всё верно.Таким образом, что бы на рынке не происходило с волатильностью, данная позиция может всегда заработать на её изменении. При этом риск по стратегии сопоставим с риском по Железному Кондору. Но она умеет зарабатывать не только при падении волатильности, как Кондор, но, что, удивительно и при её росте. Смотрите сами!

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс