Новости тг-канал

Новости тг-каналЯ посидел вчера с цифрами. И какие же наблюдения.

1) Я не поддерживаю версию, что ЦБ заинтересован в девальвации рубля, по крайней мере в неуправляемо-неограниченной.

Элечка еще в 14 году продемонстрировала что она за рыночный курс, но быстро поняла что в российской действительности это означает размахи по 10-15% и ЦБ начал худо бедно пытаться стабилизировать эти размахи.

Если бы ЦБ и Минфин были бы заинтересованы в максимально возможной девальвации, не продавалась бы валюта из ФНБ, а даже если и сослаться, что не продавать ее Минфин не может, ибо дефицит — ЦБ не было бы резона продавать «дополнительно средства полученные от реализации Сбербанка».

2) На текущий момент ЦБ продает каждый день сумму от 6,7 млрд рублей в долларах, до 8+ млрд рублей в долларах. На самом деле это немного, ибо в январе-феврале 2020 года ЦБ покупал для Минфина по 14-21 млрд рублей в валюте в день!

3) Нетто — несмотря на существенную просадку нефтегазовых доходов (в финансовом выражении это 52% просадки в 2 квартале (относительно 2019 года) и 50% в 3 квартале торговый баланс сводится с неизменным плюсом.

1 квартал был 22,1 млрд д. 2 квартал 15,3, 3 квартал 17 млрд долларов.

Баланс услу, который в 1 квартале отнимал от этой цифры 6,8млрд, в 3 квартале отнимает всего 3,1 млрд.

4) Основные проблемы с платежным балансом — значительные отрицательные цифры связанные с балансом финансовых услуг и инвестиций. Иначе говоря — вывод инвестиций (в том числе не только портфельных но и прямых), выплата корпоративных долгов с процентами.

Именно они сделали счет текущих операций в 1 квартале 22,1млрд, 2 квартале -0,5млрд и в третьем 2,5млрд.

5) Можно условно считать, если цена на нефть не упадет до 30-35 надолго, в 4 квартале торговый баланс составит приблизительно те же 17млр-3млрд услу = 14 млрд. + порядка 7млрд долларов продаст ЦБ.

Проблема в росте выплат. в 4 квартале объем погашений долгов и процентов составит 23,3 млрд долларов, против 11млрд в 3 квартале и 13 млрд в 2 квартале. Т.е. если исходить от того что не будет пролонгаций (а обычно они есть) и если компании не накапливали заранее средства на фееричной распродаже октября — на рынке будет дефицит валюты.

Собственно, именно эту попытку вскочить по минимальному курсу в поезд мы вчера наблюдали. Это не трендовый рост сам по себе, это просто выгребание валюты с рынка

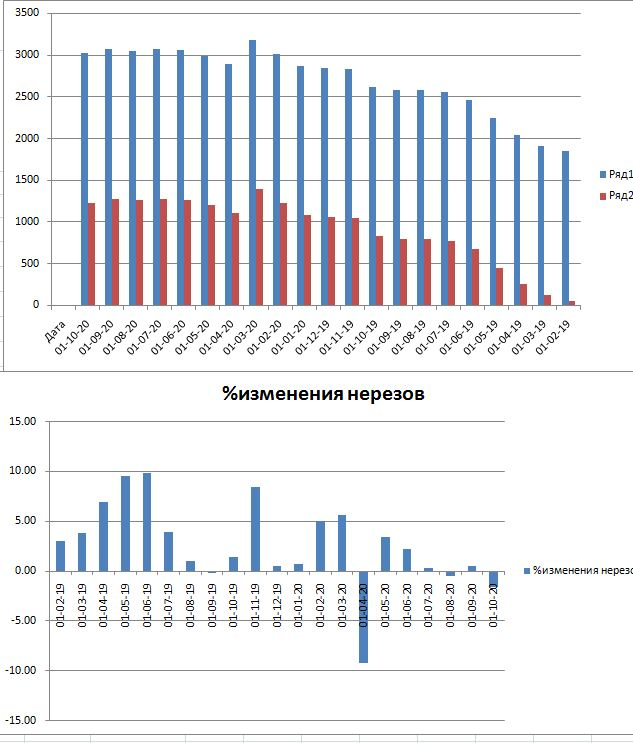

6) Рост курса создает проблемы и для ОФЗ. Если его не стабилизировать, то начнется бегство. И так, постепенно росшие с мая ОФЗ показали в прошлом месяце убыль в 48млрд рублей (-0,6млрд долл).

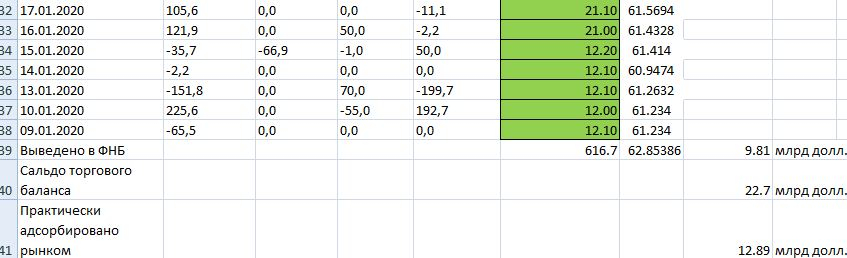

Что можно сказать как итог. Фундаментально, к сожалению, в 4 квартале на рынке валюты скорее будет наблюдаться дефицит, чем профицит. С другой стороны, я подсчитал что в январе-феврале из торгового баланса в 22,7млрд долларов в ФНБ было адсорбировано 9,81млрд и остатков в 12,89 млрд (6,5 в мес) вполне хватало для умеренного роста курса на 2-3 рубля.

Поэтому рост в сторону 82 рублей вполне возможен, особенно при обрушении фондового рынка+нефти. С другой стороны, более сильный рост вызовет бегство из ОФЗ, а там, на секунду, 3 трлн денег нерезов, это 37млрд долларов по курсу 80, поэтому ЦБ крайне нежелательно отпускать цифру курса выше 82-84, ибо потом пожар не залить.

Технически, ЦБ достаточно выбросить на рынок дополнительные 5-8млрд долларов чтобы баланс спроса-предложения стал положительным

Итог. Ситуационно на рынке в 4 квартале возможен дефицит доллара и связанный с ним рост курса. Из-за гребанных корпоративных долгов онли.

Но этот кассовый разрыв ЦБ легко может закрыть небольшим увеличением продаж валюты.И должен закрыть, потому что иначе исход из ОФЗ может ускориться. Ситуация кардинально усложнится при затяжном падении рынков и длительном провале цены нефти ниже 32-35 долларов за баррель.