SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fedor Bobkov

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

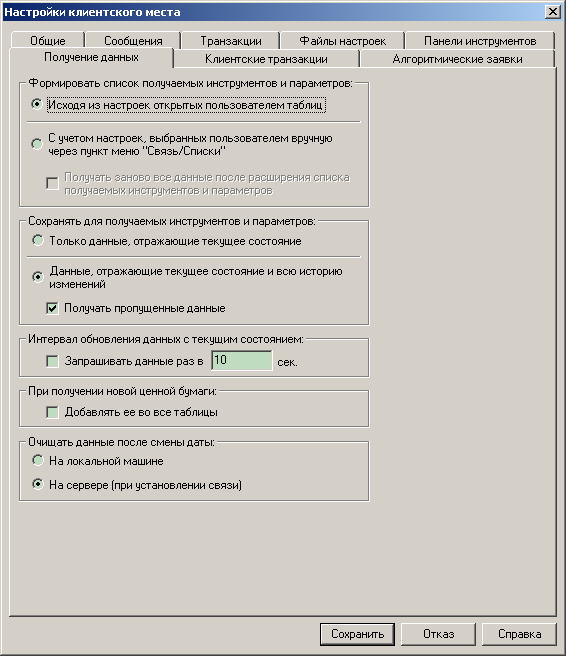

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

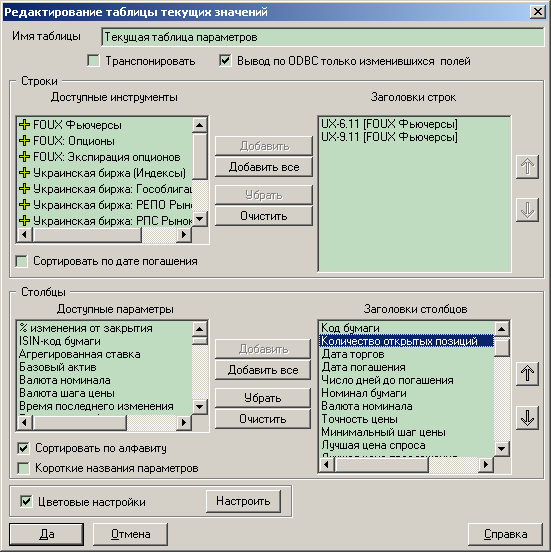

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- комментировать

- 18.7К | ★329

- Комментарии ( 31 )

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Теория вероятности на рынке.

- 25 мая 2011, 08:31

- |

Шла Вторая мировая война. Зимней ночью, во время одного из налетов немецкой авиации на Москву, известный советский профессор статистики неожиданно появился в своем дворовом бомбоубежище. До тех пор он никогда туда не спускался. «В Москве семь миллионов жителей, — говаривал он. – Почему я должен ожидать, что попадут именно в меня?» Удивленные друзья поинтересовались, что заставило его изменить свою точку зрения. «Подумать только! – воскликнул он. – В Москве семь миллионов жителей и один слон. Прошлой ночью они убили слона».

Здесь профессор превосходно понимал, насколько мала математическая вероятность попасть под бомбу. Его поведение наглядно иллюстрирует двойственный характер всего, что связано с вероятностью: частота события в прошлом вступает в конфликт с эмоциональной оценкой действительности и влияет на выбор поведения в условиях риска. Если точное знание будущего и даже прошлого недостижимо, какова достоверность имеющейся у нас информации? Что важнее для принятия решения: семь миллионов москвичей или погибший слон? Как мы должны оценивать добавочную информацию и как включать её в оценки, базирующиеся на исходной информации?

( Читать дальше )

Здесь профессор превосходно понимал, насколько мала математическая вероятность попасть под бомбу. Его поведение наглядно иллюстрирует двойственный характер всего, что связано с вероятностью: частота события в прошлом вступает в конфликт с эмоциональной оценкой действительности и влияет на выбор поведения в условиях риска. Если точное знание будущего и даже прошлого недостижимо, какова достоверность имеющейся у нас информации? Что важнее для принятия решения: семь миллионов москвичей или погибший слон? Как мы должны оценивать добавочную информацию и как включать её в оценки, базирующиеся на исходной информации?

( Читать дальше )

Моя торговая стратегия (краткое описание стратегии):

- 12 мая 2011, 17:20

- |

Как говориться, по вопросам «трудящихся»:

Доля акции берется с рынка: что больше просело, что больше выросло – где обороты высоки, где отчетность, на что сильнее влияют внешние факторы (нефть, политика), что является защитной бумагой…

Держу портфель в среднем по 2-3 недели, достижение точки 1 входа, затем 2 варианта, или срабатывает теория (расчет) к росту – и закрываюсь при достижении профита в 4-5% (реже 7-10%) – либо рынок снижается и захожу 2 входом.

Доли входа – обычно – первая покупка (проба пера) мелкий объем – не уверен в росте, но не хочу его пропустить, затем при «пролете» вниз – докупка 2\5 общего объема портфеля. При начале движения вверх – докупка еще 1\5 (равная 1 «пристрелочному») – затем выход.

К примеру: вариант — имея лимит в 1 млн. первый вход не более чем на 200 т.р. затем при просадке – 400 т.р.… при росте еще 200 т.р. итого – макс.объем на торги 800 т.р. При общей просадке на 3,5% от 1 млн. – закрытие позиции и пересмотр текущих целей.

( Читать дальше )

Доля акции берется с рынка: что больше просело, что больше выросло – где обороты высоки, где отчетность, на что сильнее влияют внешние факторы (нефть, политика), что является защитной бумагой…

Держу портфель в среднем по 2-3 недели, достижение точки 1 входа, затем 2 варианта, или срабатывает теория (расчет) к росту – и закрываюсь при достижении профита в 4-5% (реже 7-10%) – либо рынок снижается и захожу 2 входом.

Доли входа – обычно – первая покупка (проба пера) мелкий объем – не уверен в росте, но не хочу его пропустить, затем при «пролете» вниз – докупка 2\5 общего объема портфеля. При начале движения вверх – докупка еще 1\5 (равная 1 «пристрелочному») – затем выход.

К примеру: вариант — имея лимит в 1 млн. первый вход не более чем на 200 т.р. затем при просадке – 400 т.р.… при росте еще 200 т.р. итого – макс.объем на торги 800 т.р. При общей просадке на 3,5% от 1 млн. – закрытие позиции и пересмотр текущих целей.

( Читать дальше )

Генератор Мандельброта, фрактальная структура.

- 04 мая 2011, 09:43

- |

Фрактальная структура.

Наконец, мы подошли к наиболее важной теме, раскрывающей структуру поведения цены. В моей аналитике часто можно встретить упоминание терминов «Структура», «Локальная структура», «Цикл», «Проекция цикла» и другие. Все это непосредственно касается образования циклов на валютном и фондовом рынке. Для того что бы прийти к пониманию ценообразования и организации структур на рынке, необходимо обратиться к замечательным исследованиям Бенуа Мандельброта и поставить их во главу всей нашей системы. К сожалению, Мандельброт в своей книге не смог предложить систему, посредством которой можно с большой точностью анализировать динамику валютных и других курсов. Кроме того, он пишет о невозможности сколько-нибудь успешного прогнозирования, и прямо заявляет что «Прогнозирование цены – путь к краху, но можно оценить вероятность будущей неустойчивости». Вся проблема в том, что мы торгуем не опционами, и нам намного важнее знать как поведёт себя рынок через час, завтра или через неделю, и оценить примерный размер движения в пунктах. К счастью, мы сможем пойти от противного и опровергнуть утверждение о непредсказуемости рынков, предложив целостную систему фрактального анализа рынка.

( Читать дальше )

Наконец, мы подошли к наиболее важной теме, раскрывающей структуру поведения цены. В моей аналитике часто можно встретить упоминание терминов «Структура», «Локальная структура», «Цикл», «Проекция цикла» и другие. Все это непосредственно касается образования циклов на валютном и фондовом рынке. Для того что бы прийти к пониманию ценообразования и организации структур на рынке, необходимо обратиться к замечательным исследованиям Бенуа Мандельброта и поставить их во главу всей нашей системы. К сожалению, Мандельброт в своей книге не смог предложить систему, посредством которой можно с большой точностью анализировать динамику валютных и других курсов. Кроме того, он пишет о невозможности сколько-нибудь успешного прогнозирования, и прямо заявляет что «Прогнозирование цены – путь к краху, но можно оценить вероятность будущей неустойчивости». Вся проблема в том, что мы торгуем не опционами, и нам намного важнее знать как поведёт себя рынок через час, завтра или через неделю, и оценить примерный размер движения в пунктах. К счастью, мы сможем пойти от противного и опровергнуть утверждение о непредсказуемости рынков, предложив целостную систему фрактального анализа рынка.

( Читать дальше )

Код торговой системы HighLowLong для wealth lab

- 27 апреля 2011, 00:27

- |

Сегодня пришло время создать первый код торговой системы.

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

( Читать дальше )

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

- Строим максимумы и минимумы за определенный период (величина периода будет определена в процессе оптимизации).

- Будем открывать длинные позиции тогда, когда цена пробивает максимум, определенный на предыдущем баре.

- Выставляем первоначальный Стоп лосс на уровне максимума предыдущего бара минус процент от цены (величина процента будет определена в процессе оптимизации).

- Создаем трейлинг Стоп, который будет находится на уровне минимумов за определенный период.

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

( Читать дальше )

Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

My name is Bond... (заметка на сон грядущий)

- 07 апреля 2011, 00:33

- |

Как видно из названия — речь об облигациях...

Сейчас, поскольку рынок тихо колбасит у исторических максимумов многие подумывают о кэше, что в принципе верно… Однако — деньги должны работать, поэтому надо искать выход => облигации.

В последнее время я стал намного больше времени уделять этим бумагам, да доходности тут «аховые» 5 — 12% в зависимости от эмитента, но и риски достаточно низкие. По облигациям ОФЗ (дальние) — дают 7,5% годовых — это весьма много, при страновых гарантиях. Да и еще бумаги — ломбардные и дисконт копеечный по ним. Т.е. можно купить в портфель, а при проблеме ликвидности привлечь под них деньги, пересидеть или докупиться..

Есть ведь и понятие «пирамида РЕПО», а это рабона на «бондах» — при относительно невысоком риске, на 2-3 этажной пирамиде можно получить 15 годовых. Безусловно все не так просто, надо и купить хорошо и ставки ЦБ отслеживать и ликвидность смотреть, но при всем этом — это возможность пересидеть «колбасный цех» в акциях (и фьючах) с минимальными рисками.

Кстати, я в июне 2008 из акций вылез в бонды — перевел свои и клиентские портфели туда… были вопросы зачем — рынок же неплох… в сентябре вопросы стали другого характера — откуда ты все знал)) (ну и типа друзья навеки и тэ дэ)… Но сейчас не об этом…

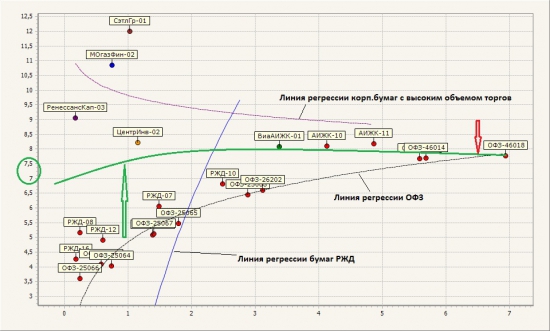

Текущий рынок выглядит следующим образом:

( Читать дальше )

Сейчас, поскольку рынок тихо колбасит у исторических максимумов многие подумывают о кэше, что в принципе верно… Однако — деньги должны работать, поэтому надо искать выход => облигации.

В последнее время я стал намного больше времени уделять этим бумагам, да доходности тут «аховые» 5 — 12% в зависимости от эмитента, но и риски достаточно низкие. По облигациям ОФЗ (дальние) — дают 7,5% годовых — это весьма много, при страновых гарантиях. Да и еще бумаги — ломбардные и дисконт копеечный по ним. Т.е. можно купить в портфель, а при проблеме ликвидности привлечь под них деньги, пересидеть или докупиться..

Есть ведь и понятие «пирамида РЕПО», а это рабона на «бондах» — при относительно невысоком риске, на 2-3 этажной пирамиде можно получить 15 годовых. Безусловно все не так просто, надо и купить хорошо и ставки ЦБ отслеживать и ликвидность смотреть, но при всем этом — это возможность пересидеть «колбасный цех» в акциях (и фьючах) с минимальными рисками.

Кстати, я в июне 2008 из акций вылез в бонды — перевел свои и клиентские портфели туда… были вопросы зачем — рынок же неплох… в сентябре вопросы стали другого характера — откуда ты все знал)) (ну и типа друзья навеки и тэ дэ)… Но сейчас не об этом…

Текущий рынок выглядит следующим образом:

( Читать дальше )

Риск-менеджмент+волатильность - всем известный инструмент, не теряющий актуальность со временем.

- 28 февраля 2011, 16:59

- |

Большинство трейдеров пытаются найти так называемый грааль на графике цены. Истинный грааль находится совсем в другом месте. Дело в том, что практически для любой торговой системы есть рынок, на котором она заработает огромные проценты. Что нужно трейдеру? Лишь дожить до того периода, в который его система сделает деньги. К сожалению, многие капиталы так и не доживают до этого периода. Есть ещё одна серьезная причина, почему риск-менеджмент не в почете. «Математика управления капиталом» Ральфа Винса куда сложнее в понимании, чем любая книга по тех. анализу. Да и вообще, среди трейдеров алхимия до сих пор остается в намного большем почете, чем теория вероятностей и статистика.

По сути, все торговые системы и методы можно разделить на два типа.

Во-первых, в каждой сделке вы потеряете точно известную сумму, вне зависимости от временного масштаба и инструмента, которым вы торгуете, во-вторых, если у вас трендовая система, а на рынке боковик, вовремя уменьшенный размер позиции поможет вам дождаться жизненно-необходимого тренда, который вытащит Ваш депозит на новые высоты.

( Читать дальше )

По сути, все торговые системы и методы можно разделить на два типа.

- Первый — системы работающие на отбой от уровня, экстремума и т.д.

- второй-трендовые системы или системы работающие на пробой и безоткатные движения.

Во-первых, в каждой сделке вы потеряете точно известную сумму, вне зависимости от временного масштаба и инструмента, которым вы торгуете, во-вторых, если у вас трендовая система, а на рынке боковик, вовремя уменьшенный размер позиции поможет вам дождаться жизненно-необходимого тренда, который вытащит Ваш депозит на новые высоты.

( Читать дальше )

Гипотеза когерентных рынков

- 27 февраля 2011, 09:29

- |

Продолжу о рыночных гипотезах, следующая...

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

( Читать дальше )

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс