SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Артур Неизвестный

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

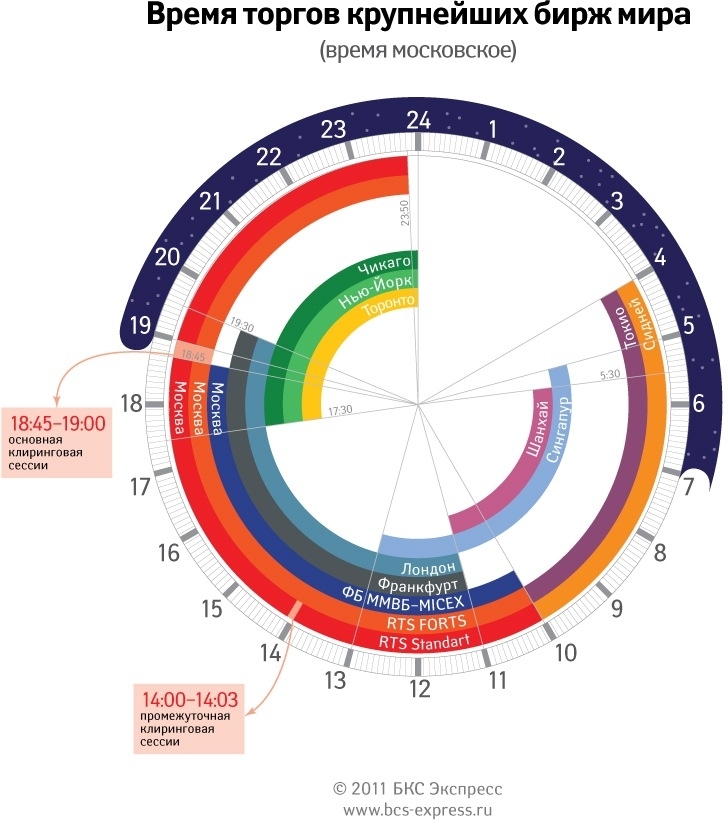

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

- комментировать

- ★134

- Комментарии ( 9 )

Дарвас и палёные граали.

- 27 августа 2011, 00:32

- |

Возможно, для многих это прозвучит как откровение, но в истории биржи были примеры грандиозного успеха и кроме Ливермора. И — даже — многие из этих выдающихся трейдеров жили долго и счастливо и умерли своей смертью ( а некоторые так и до сих пор живы). Но, как и в случае с Ливермором, прослеживается интересная закономерность — то, что работало при них и принесло им успех, работает и сегодня. И когда я сталкиваюсь с мнениями, что «не буду участвовать в ЛЧИ, дабы не запалить грааль» мне, откровенно говоря, становится весело. Потому что те люди, о которых идёт речь запросто раскрывали свои граали, и многие, многие трейдеры прекрасно знают о них, а они продолжают работать! Да что там говорить — положа руку на сердце, признайтесь — ведь если бы вы на российском рынке последовательно и неуклонно следовали даже простейшей стратегии пересечения двух средних — вы бы всё равно были в плюсе.

Наверное, не слишком многие слышали про теорию корридоров Николаса Дарваса. А между прочим, этот трейдер, превратил $36,000 в $2,25 миллиона за 3 года, торгуя акциями. Не фьючерсами, заметьте.

( Читать дальше )

Бесплатный сервис расчета оптимальной фиксированной доли.

- 16 августа 2011, 22:36

- |

Для самых нетерпеливых ссылка: http://risk.kramin.ru.

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

( Читать дальше )

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

- Это действительно непросто. Практически все методы управления капиталом подразумевают некоторый математический аппарат, с которым придется разбираться. В лучшем случае это числовые ряды и дроби. В худшем — логарифмы, производные и итерационные вычисления. Особенно сложно дела обстоят для трейдеров не использующих в работе механические торговые системы — для них расчеты связанные со стратегией управления капитала — просто безумная головная боль;

- Это интуитивно непонятно, а потому скучно. Играясь с настройками своей стратегии в TSLab или любом другом тестировщике, вы наглядно видите, как уменьшение периода средней скользящей влияет на вашу прибыль за тестируемый период. Но очень сложно представить себе в голове, как правильно подобранный размер позиции превратит ваш график эквити в функцию экспоненты (даже прочитать это сложно, не то что представить);

( Читать дальше )

Camarilla: Кто хочет стать миллионером? (часть 2)

- 15 августа 2011, 03:46

- |

После недельной работы над первой ТС, построенной на базе уровней Camarilla, было исправлено несколько ошибок и сделано несколько изменений в систему. Была переработана тестовая программа для WealthLab, которая сегодня показывает реузльтаты в три раза лучше (текст программы).

( Читать дальше )

( Читать дальше )

Учет волатильности в торговле. Часть 2

- 14 августа 2011, 14:08

- |

Часть 2

Какие это параметры?

1. На каком расстоянии от текущей рыночной цены будет стоять наш стоп?

2. Через какое расстояние снимать нашу прибыль, т.е. выставлять тейк-профит?

3. Как быстро передвигать стоп в безубыток?

4. Различные другие индивидуальные характеристики торговой системы (например, торговые паттерны).

Если вы и раньше не отвечали на такие вопросы, то сначала вообще стоит задуматься, что вы делаете на рынке?

Если же вы достаточно серьезно относитесь к своей торговле, то такие банальные вещи давным-давно присутствуют в вашей торговой системе, поэтому остается перейти к следующему вопросу: как эти параметры

( Читать дальше )

Учет волатильности в торговле. Часть 1

- 14 августа 2011, 14:02

- |

Часть 1

То, что мы все с вами видели за последнюю неделю на рынке (с 8 по 12 августа), заставляет серьезно задуматься над тем, как мы мобильны и как мы можем приспосабливаться к торговле.

Именно такие моменты в нашей трейдерской жизни позволяют задать самому себе вопрос: «А всё ли я контролирую в своей торговле?».

Я думаю, что многие были в недоумении, ведь такая высокая волатильность (за один только день, 8 августа 2011 года, рынок упал на 20 000 пунктов) заставляет в значительной степени изменить ритм, адаптировать систему к более активному рынку.

( Читать дальше )

Обучение трейдингу: бесплатный видео-курс от Дмитрия Солодина

- 12 августа 2011, 13:07

- |

- Дмитрий Солодин

Кто ещё не видел данный видеокурс, предлагаю ПОСМОТРЕТЬ

— 10 часов видео

— рассмотрены основные аспекты торговли

Сезон дождей - сезон урожаев

- 11 августа 2011, 13:52

- |

- Дмитрий Солодин

Несколько последних постов Тимофея навело на мысль — а почему мы теряем в стрессовом рынке? Ответ конечно прост: «Привыкание к цене» = не успел перестроится — получи лося. Но имхо дело не только в этом ....

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Camarilla: Кто хочет стать миллионером?

- 08 августа 2011, 01:54

- |

(14.08.2011 вышло продолжение)

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

( Читать дальше )

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

Результат

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс