SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Кабанкин Евгений

Анализ объема fRTS

- 14 августа 2011, 12:06

- |

Коллеги, позвольте вставить свои 3 копейки. Посмотрим, о чем нам скажет анализ объема.

На протяжении 5 сессий происходит проторговка диапазона 151XXX-162XXX. Можно с уверенностью сказать, что происходит перераспределение между сильными и слабыми участниками. Слив на 8.000 пунктов ниже нижней границы диапазона 11.08.2011 был преждевременным (крупняк не успел затариться либо слить необходимый объем по интересным ценам), поскольку сразу последовал немедленный возврат в диапазон.

Рекомендация, краткосрочникам — работа от границ диапазона, среднесрочникам — открытие позиции в направлении пробоя после отката.

На протяжении 5 сессий происходит проторговка диапазона 151XXX-162XXX. Можно с уверенностью сказать, что происходит перераспределение между сильными и слабыми участниками. Слив на 8.000 пунктов ниже нижней границы диапазона 11.08.2011 был преждевременным (крупняк не успел затариться либо слить необходимый объем по интересным ценам), поскольку сразу последовал немедленный возврат в диапазон.

Рекомендация, краткосрочникам — работа от границ диапазона, среднесрочникам — открытие позиции в направлении пробоя после отката.

- комментировать

- 23 | ★2

- Комментарии ( 2 )

Анализ тильтовых дней. Как их избежать.

- 12 августа 2011, 18:12

- |

Недавно, проанализировав журнал сделок практически за всю свою трейдерскую карьеру, заметил, что ВСЕ мои сильно убыточные дни (выходящие за пределы допустимые системой) были созданы в состоянии так называемого тильта. А поэтому я решил основательно проанализировать это состояние, причины, приводящие к нему, способы профилактики и борьбы с ним, дабы избегать подобных дней в будущем

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

( Читать дальше )

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

- Сопровождается неуправляемой эмоциональностью. Действиями движет одновременно и страх, и жадность, разум поступает в их подчинение. Эмоции начинают использовать его для обоснования своих побуждений (поэтому в процессе тильта кажется, что ты делаешь все разумно, прозрение наступает только потом).

- Полное отсутствие самоконтроля. Эйфория и подавленность часто сменяют друг друга.

- Сопровождается хаотичными и необоснованными сделками. Обычно у всех есть какая-никакая система или критерии принятия решения о сделке. Во время тильта обо всем этом забывается. В состоянии тильта я никогда не искал возможности или аргументы для сделки, я ни разу не думал о сигналах своей системы. Единственная мысль, в которой она упоминалась, была такой: «Чорт, это же против системы! Ну, ничего прорвемся, система тоже ошибается!».

- Сопровождается очень большим количеством сделок. Сделки следуют одна за другой. Часто закрывая одну убыточную сделку, сразу открываешь окно для ввода другой (объясняется это желанием освободиться от груза убыточности прошлой сделки: вроде как открыл новую, значит уже новый другой риск, еще 500п можно посидеть. Это защитный механизм психики человека). Окно для ввода заявки почти всегда открыто, закрывается только для того чтобы перейти на другую вкладку в quik-е

- Стопы не ставятся в терминал и становятся короче обычных.

- Характеризуется либо настырным и упрямым стоянием на одной и той же позиции (только в лонг!!! Пофиг что все падает), либо частым и бессмысленным переворотом позиции (то в лонг, то в шорт, куда цена дернется, туда и я). Далее будет подробнее.

- Присутствует постоянное стремление посмотреть на состояние счета (у меня правило не смотреть на деньги во время торговли).

- Сопровождается отчетливым НЕжеланием вписывать сделки в журнал или кому-то о них говорить.

- Ну и конечно, сопровождается приступами гнева: на рынок, на контрагентов, на себя, а так же поломанными мониторами, клавиатурами, карандашами, разбитыми кулаками, потной мордой и взъерошенной головой.

( Читать дальше )

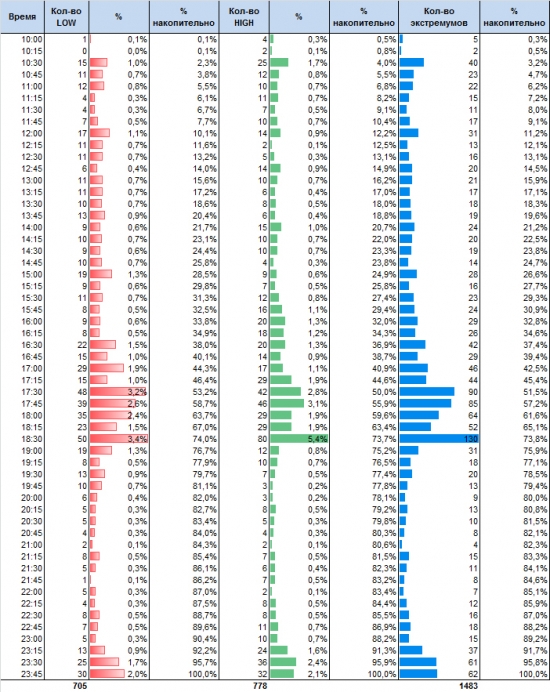

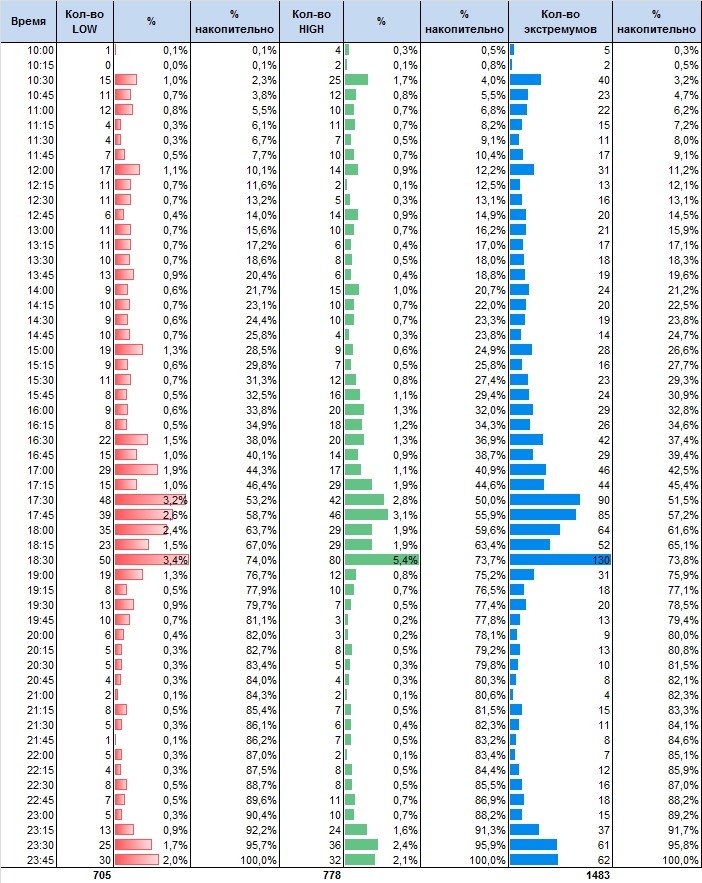

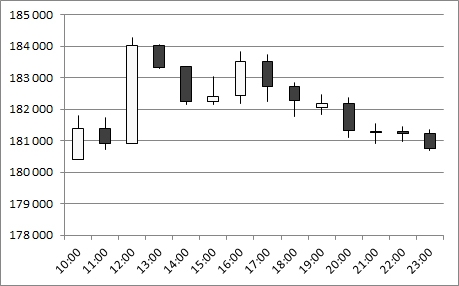

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

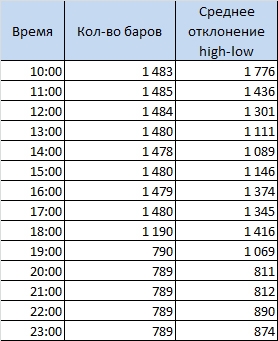

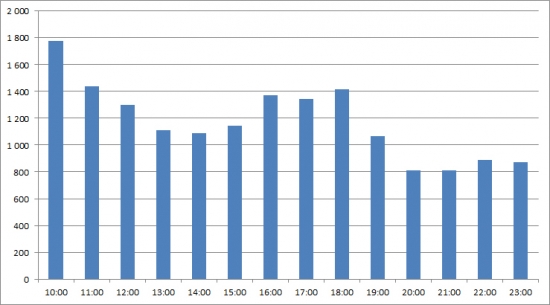

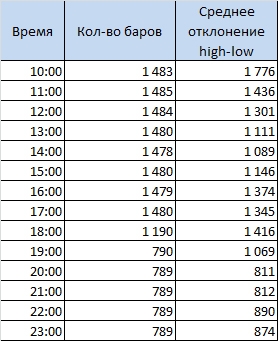

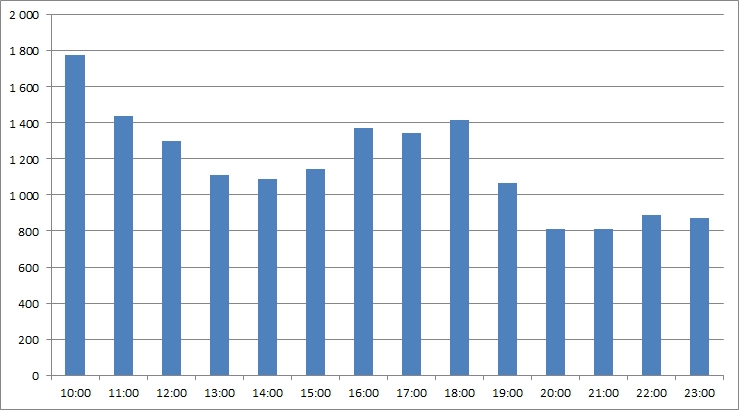

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

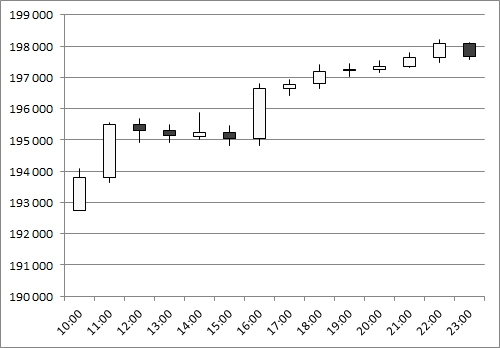

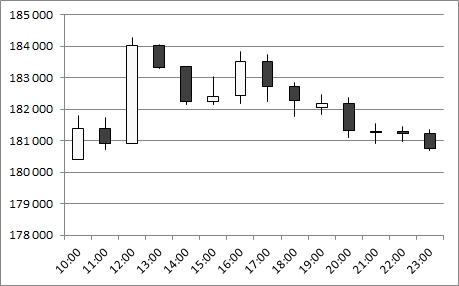

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

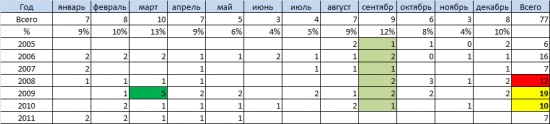

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

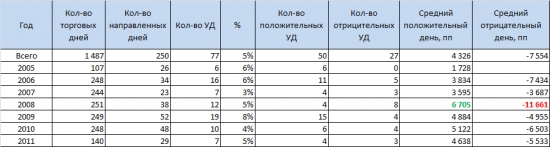

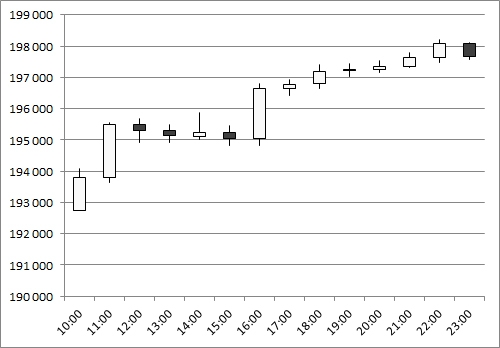

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

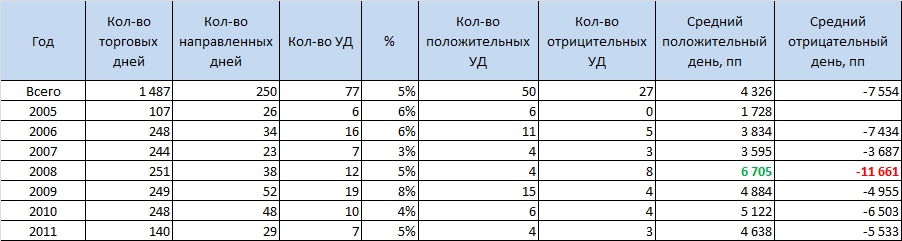

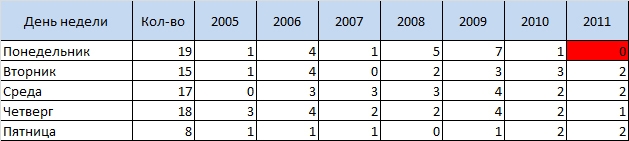

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

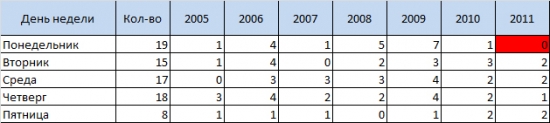

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс