SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Trader_Joe

Еще немного рефлексии по поводу того как восстанавливать счет после краха.

- 31 марта 2012, 16:30

- |

- astray

Самое сложное после личного краха это заставить поверить в себя, что ты когда то мог, когда то получалось.

сентябрь 2011 год

Тимофей Мартынов --> «рынок это казино которое нужно просто повернуть в свою сторону»

ASF --> "… к этому моменту я уже знал что надо делать не так чтобы рынок обобрал тебя до нитки.." Имелось виду просто закрыть квик, перестать контролировать позиции и спокойно ждать маржинколла.

( Читать дальше )

сентябрь 2011 год

- Сижу перебираю свои сделки, вот 2006-й, вот 2009-й годы максимального успеха. ну вот как я тут делал 500%? Достаю свои графики из какой то папки за 2004 год — шалею от тех цен (они такие же как щас, многих фишек нет, многие просплитованы и прайсы уже другие)

- маленькими шажками по 3-5 контрактов начинаю что то ковырять в квике.

- Если не получается сажусь на край кровати и снова повторяю слова Марта — «если вы сливаете, пронализируйте в чем причина и просто больше этого не делайте»

Тимофей Мартынов --> «рынок это казино которое нужно просто повернуть в свою сторону»

ASF --> "… к этому моменту я уже знал что надо делать не так чтобы рынок обобрал тебя до нитки.." Имелось виду просто закрыть квик, перестать контролировать позиции и спокойно ждать маржинколла.

( Читать дальше )

- комментировать

- 329 | ★28

- Комментарии ( 61 )

Книжки. Введение в теорию вероятности и статистику.

- 30 марта 2012, 21:36

- |

Четыре годные книжки по этой тематике.

http://narod.ru/disk/44732842001.342fa2327b2ad1d65e7e1143b7a54769/prob%20theory.zip.html

http://narod.ru/disk/44732842001.342fa2327b2ad1d65e7e1143b7a54769/prob%20theory.zip.html

Статистические модели трендов. Авторегрессивность.

- 30 марта 2012, 20:16

- |

Обещанное продолжение. Предыдущий пост из серии: http://smart-lab.ru/blog/43277.php

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

В чем собственно смысл понятия авторегрессивности/автокорреляции/персистентности. Расмотрим простейший процесс в котором последующие приращения зависят от предыдущего. Обозначим приращение в момент времени t — X_t, в момент времени t + 1 — X_t+1. Соответственно мы хотим, чтобы приращение в момент времени t+1, каким то образом зависело от предыдущего t. Если выразить такую зависимость качественно, то у нас есть два варианта.

1) первый вариант, мы предполагаем что положительное приращение X_t должно увеличивать вероятность положительного приращения в следующий момент времени X_t+1, аналогично для отрицательного. Проще говоря Х_t и X_t+1 положительно скоррелированны. Такая модель является «трендовой, персистентной», то есть покупая/продавая то что растет/падает мы смещаем вероятность выигрыша в свою сторону.

2) второй вариант, мы предполагаем что положительные приращения X_t должны увеличивать вероятность отрицательных в момент времени X_t+1, а отрицательные приращения — положительных. То есть X_t и X_t+1 отрицательно скоррелированны. Такая моделья является «контр трендовой, анти-персистентной», то есть продавая то что выросло и покупаю то что упало, мы получаем статистическое преимущество.

( Читать дальше )

Торговать по системе Мартынова вовсе не так уж сложно! :) + 300%

- 30 марта 2012, 17:44

- |

- astray

Еще вчера закрыл первый квартал по всем счетам

выкладываю эквити сальдированную по счетам среднесрок+краткосрок

спасибо Тиме за систему! все работает :)

+ 300%")

итоги первых двух месяцев года --> smart-lab.ru/blog/44101.php

p.s. на самом деле напоминаю что общая доходность к портфелю (всем деньгам в управлении, в млн) составляет +41% (12, 5% январь, 13% февраль, 15,5% март), сверху график по счетам ФОРТС

Март выдался самым удачным, торговля по Марту в марте и должна быть удачной :)

p.s. 2 эквити пощу по одной простой причине:

— вася олейник тролит меня на тему рынок начнет падать и я пропаду с лаба

— инс уверяет что я просто попал в хорошую фазу рынка

начал постить эквити нападки прекратились :)

Да и получается некрасиво, в постах я делаю умную репу

а как на деле по счету непонятки ведь.

Думаю всем лидерам рейтинга кто строит мордочку кирпичиком в постах не зазорно показать резалт по факту.

выкладываю эквити сальдированную по счетам среднесрок+краткосрок

спасибо Тиме за систему! все работает :)

+ 300%")

итоги первых двух месяцев года --> smart-lab.ru/blog/44101.php

p.s. на самом деле напоминаю что общая доходность к портфелю (всем деньгам в управлении, в млн) составляет +41% (12, 5% январь, 13% февраль, 15,5% март), сверху график по счетам ФОРТС

Март выдался самым удачным, торговля по Марту в марте и должна быть удачной :)

p.s. 2 эквити пощу по одной простой причине:

— вася олейник тролит меня на тему рынок начнет падать и я пропаду с лаба

— инс уверяет что я просто попал в хорошую фазу рынка

начал постить эквити нападки прекратились :)

Да и получается некрасиво, в постах я делаю умную репу

а как на деле по счету непонятки ведь.

Думаю всем лидерам рейтинга кто строит мордочку кирпичиком в постах не зазорно показать резалт по факту.

Ценная подборка №41. Ликбез для начинающих

- 15 марта 2012, 00:42

- |

В своей книге «Черный лебедь» Нассим Талеб приводит интересное деление всех профессий на масштабируемые и немасштабируемые. Существует огромное различие в работе стоматолога и писателя. Стоматология гораздо более предсказуема и лучше оплачивается, но стоматолог практически не имеет шансов на суперуспех. Каким бы хорошим специалистом он ни был, все равно существует некоторая верхняя планка прибыли, ведь на каждого нового клиента приходится тратить дополнительное время. У писателя же вся работа строится на совсем других принципах. Работая над новой книгой, автор не может быть уверен в ее коммерческом успехе. Издательство вообще может отказаться ее публиковать, тогда долгий труд писателя пойдет прахом. Или же, наоборот, книга станет бестселлером и озолотит своего автора, ведь ему нет необходимости сочинять новое произведение для каждого отдельного читателя. Такие «масштабируемые» профессии чрезвычайно рискованы: вынося на вершину славы избранных победителей, они оставляют практически ни с чем огромное число менее удачливых коллег. «Победитель забирает все» — таков суровый закон масштабируемых профессий, к коим как раз и относится профессия трейдера.

( Читать дальше )

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

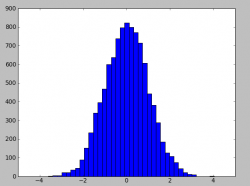

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Рыночные правила (грааль) от Астры.

- 27 октября 2011, 07:37

- |

- astray

мне тут вчера сказали, что я дескать не созидаю на сайте

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс