Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Tarass07

Проектирование тестера опционных стратегий

- 23 мая 2011, 11:20

- |

— то ли это никому не нужно и на то есть объективные причины,

— то ли это в сочетании с относительной сложностью самих опционов превосходит некий порог сложности для предполагаемых пользователей,

— то ли … еще есть какие-то причины, о которых хотелось бы узнать

Тем не менее, задача создания такого тестера кажется в достаточной степени решаемой, повторюсь, м.б. в силу не полного осознания чего-либо.

( Читать дальше )

- комментировать

- 57 | ★3

- Комментарии ( 5 )

Опционные стратегии против классической направленной торговли. Кто кого?

- 15 мая 2011, 02:17

- |

Но в этом посте, мне бы хотелось обсудить именно направленные стратегии, построенные с помощью опционов.

Не уверен, что направленные опционные стратегии, такие как вертикальные спреды, способны полностью заменить направленную торговлю акциями и фьючерсами. Но сравнить плюсы и минусы вертикальных спредов с классическими биржевыми стратегиями, будет полезно, для расширения кругозора начинающего торговца.

Для сравнения, представим себе ситуацию, когда торговец считает, что рынок будет расти. Что легло в основу таких предположений, сейчас не так важно, может быть пробит важный ценовой канал, формирующий прежнюю понижательную тенденцию, либо решение основано на фундаментальном анализе ситуации. Главное, как он будет реализовывать эту идею?

( Читать дальше )

Как чайники торгуют волатильностью.

- 08 мая 2011, 01:42

- |

Торговлю волатильностью можно условно разделить на две части; покупку волатильности и ее продажу. Не стану грузить формулами по которым эту волатильность вычисляют, при желании эти формулы и описание самого понятия волатильность, вы без труда найдете в инете. Уверен, что рискую оказаться под каменным дождем, но не стану описывать чем отличается историческая волатильность от подразумеваемой. Конечно эти параметры важны для расчета стоимости опциона и играют ключевую роль в их ценообразовании. Но как мне посоветовал один торговец опционами:

( Читать дальше )

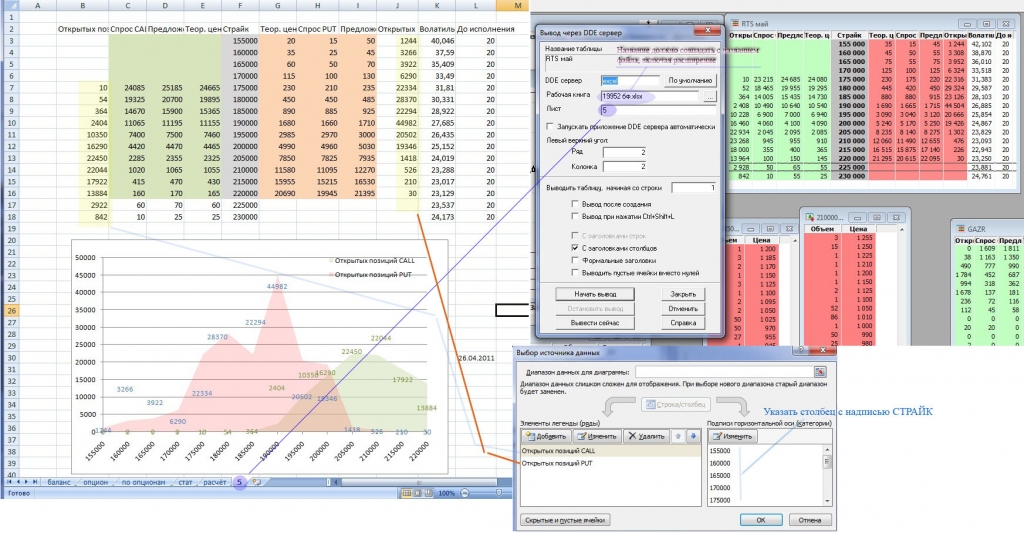

Опционы и зоны минимальных выплат, в реальном времени!

- 26 апреля 2011, 17:35

- |

Всё что нужно это Квик с открытой доской опционов (в таблице должны присутствовать как минимум 2 столбца помимо страйка: открытых поз put и открытых поз call ) и фаил excel.

1 Создаём фаил excel с любым названием ( на картинке 19952 бф)

2 в квике на доске опционов тычем правой кнопкой и выбираем: «вывод через DDE сервер» появится окошко (смотрим картинку)

Необходимо правильно заполнить поля: DDE сервер — excel; Рабочая кника — название вашего файла (в примере 19952 бф.xlsx) расширение указывать обязательно ( не путать xlsx и xls, для разных версий прог excel); Лист — указываем лист на который пытаемся вывести таблицу.

( Читать дальше )

Как получить аттестат 1.0 ФСФР

- 07 апреля 2011, 16:12

- |

- Александр Шадрин

Для того чтобы получить аттестат 1.0 ФСФР от Вас потребуется:

ТАЛАНТ, ТРУДОЛЮБИЕ, ЭНТУЗИАЗМ и самое ГЛАВНОЕ 4000 евро :)

По поводу евро, это шутка, по деньгам можно войти всего в 4000, но только рублей.

Нужно сдать сначала базовый экзамен, а потом можно сдавать на любую серию. Сдавал я в Питере в УЦ Скрин. По цене сейчас 1 экзамен стоит 1800 руб. (самое дешевое предложение, что я нашел), базовый я успел сдать за 1500 руб. даже. Сдавал я 31 января и 4 марта. Время на подготовку 2 месяца. Можно посмотреть список аккредитованных организаций ФСФР http://www.fcsm.ru/ru/contributors/accredited/accredited/

Готовился к каждому экзамену следующим путем:

1) Изучал методический материал (1,5 недели),

2) Изучал вопросы с ответами (1,5 недели),

3) Готовился по тренажеру. Очень хорошие он-лайн тесты с актуальными вопросами есть на сайте УЦ СКРИН http://center.skrin.ru/Center.ashx?j=j&rid=1147

Созвонившись с Учебным центром, сканы документов и анкеты скинул по электронке, на экзамене оригиналы документов, сдача экзаменов в здании ВШЭ на канале Грибоедова.

Базовый экзамен сдал на 94 из 100, 1.0 ФСФР на 92 из 100.

( Читать дальше )

- комментировать

- 11.1К |

- Комментарии ( 83 )

Исследование по фьючерсу РТС

- 30 марта 2011, 17:50

- |

В прошлом посте мною была подведена статистики по дням роста и падения фьючерса на EUR/USD.

Идея эта появилась во время прочтения книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли», где данным аспектам уделяется довольно большое внимание.

Помимо данной статистики по дням роста и падения фьючерса на EUR/USD, я решила сделать так же статистику по определению наиболее вероятного времени возникновения экстремумов (минимума или максимума) на фьючерсе РТС, часовом графике, период: с начала 2009 года. Утренние гэпы в 10:00 были удалены для более объективного взгляда.

P.S.: В течение дня есть два экстремума: минимум и максимум. Но для исследования выбирается только первый экстремум. То есть в 23:00-23:50 может быть максимум дня, но минимум уже был до этого часа, и тогда учитывается именно минимум.

Результаты получились довольно интересные и приведены ниже:

И, для большей наглядности, график:

( Читать дальше )

"Дорогие" мои старики, или правда про пенсионные деньги.

- 25 марта 2011, 15:27

- |

Итак, итоговая сумма, подлежащая передаче в управляющие компании и НПФы, составляет 302,5 млрд. рублей.

Из них:

- 63,9 млрд. рублей будет передано в управление НПФ;

- 4,4 млрд. рублей частным управляющим компаниям

- 234,2 млрд. рублей Внешэкономбанку (233,3 млрд. рублей в расширенный инвестпортфель и 880,6 млн. рублей в инвестпортфель государственных ценных бумаг).

( Читать дальше )

Вопрос: Основы Хеджирования

- 28 февраля 2011, 20:51

- |

Интересует:

-как выбрать инструмент для хеджирования (например, если база — fRTS), какие критерии смотреть?

-объемы входа, как распределять их между базой и хеджем?

-плечи, использовать-неиспользовать?

-как технически осуществлять вход руками или приводом?

-влияет ли использования хеджа на точку входа?

-с ростом прибыли по базовому активу, хедж закрывать или уменьшать, или ...? В какой момент?

В этой теме я «ноль», возможно вопросы поставлены некорректно. Скорректируйте:)

И что по литературе: выжимки, статьи, главы, книги,...?

Спасибо!

Ху из мистер Volfix.NET ?

- 24 февраля 2011, 20:15

- |

Утомила честно говоря эта истерика вокруг вулфикса, и решил немного рассказать что же такое этот анализ объемов и откуда вообще ноги растут.

Итак, начнем с автора методики: Питер Стайдлмэйер (J. Peter Steidlmayer) более 40 лет является независимым трейдером и членом Чикагской торговой биржи (Chicago Board of Trade, CBOT). Но прежде всего он известен как разработчик «профиля рынка» – Market Profile – и «Банка данных ликвидности» – Liquidity Data Bank (LDB). Они представляют собой базы данных и их источники, показывающие поведение цены с точки зрения того, как часто (и как много) рынок торгуется на определенном ценовом уровне. Стайдлмэйер придумал эти инструменты в 1981-1983 гг., когда в течение трех лет являлся членом Совета Директоров CBOT.

Стайдлмэйер, которому сейчас 65 лет, написал четыре книги, объясняющие его теории: «Рынки и рыночная логика» (совместно с Кэвином Коем – Markets and Market Logic, Porcupine Press, 1986), «Новые рыночные открытия» (вместе с Хайди Стайдлмэйер – NewMarketDiscoveries, 1990), «Дом №141 по Вест-Джексон» (141 WestJackson, Steidlmayer Software, 1997) и «Стайдлмэйер о рынках», второе издание (SteidlmayeronMarkets, Second Edition, Wiley, 2003). После создания Market Profile и LDB Питер Стайдлмэйер и его коллега трейдер Стивен Хокинс, с которым была написана книга «Стайдлмэйер о рынках», создали программное обеспечение Capital Flow – программу, основанную на их опыте торговли с использованием этих методов за последние 20 лет.

Понятие Market Profile происходит от идеи, что у рынков есть форма организации, определенная временем, ценой и объемом. Каждый день рынок развивает определенный диапазон и в его пределах — value area (область стоимости), которая представляет зону некого равновесия, где есть равное число покупателей и продавцов. В этой области цены постоянно изменяются, и Профиль рынка фиксирует эти движения, предоставляя возможность трейдерам правильно интерпретировать эту информацию как в настоящем, так и по окончании торговой сессии.

Итак, первоисточник в книгах автора, а софт можно найти здесь: http://www.steidlmayer.com/

Далее, абсолютно все права на MarketProfile принадлежат CME. Ниже — список лицензированных провайдеров этой технологии:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс