SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера T.Rex

Сбербанк - автоматизация торговли (пример работы простого алгоритма)

- 24 мая 2011, 23:46

- |

Исследуя различные алгоритмы торговли на исторических данных пришел к выводу, что лучше всего подходят для торгового робота (дают наибольшую прибыль) именно обыкновенные акции сбербанка. Будь то алгоритм основанный на скользящих средних, определяющий точки смены тренда, или антитрендовый, работающий от границ канала - всегда именно на сбере легко получается добиться прибыли в несколько сотен процентов годовых без использования плечей. На других акциях результаты гораздо хуже, видимо есть в сбере какая-то предсказуемость.

Хочу поделиться графиком работы одного из моих алгоритмов для торговли сбером — это антитрендовый алгоритм.

( Читать дальше )

Хочу поделиться графиком работы одного из моих алгоритмов для торговли сбером — это антитрендовый алгоритм.

( Читать дальше )

- комментировать

- 904 | ★13

- Комментарии ( 42 )

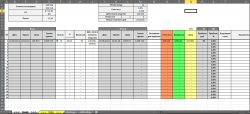

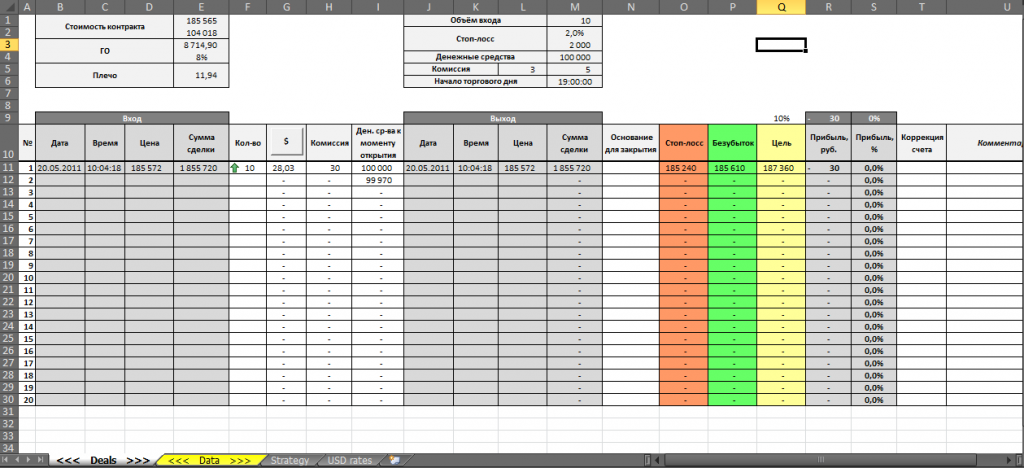

Мой журнал сделок: подробное описание

- 23 мая 2011, 02:16

- |

Заметил интерес к способам ведения журнала сделок, решил написать подробную инструкцию к своему журналу сделок. Скажу сразу, сам скелет стырил у Резвякова, но я его весь перелопатил, немного оптимизировал способ заполнения, ну и на мой взгляд, сделал немного удобней!

Надеюсь новичкам такая тема пригодится, т.к. сам очень долго парился по поводу ведения журнала сделок!

Итак, внешний вид:

( Читать дальше )

Надеюсь новичкам такая тема пригодится, т.к. сам очень долго парился по поводу ведения журнала сделок!

Итак, внешний вид:

( Читать дальше )

Принцип Паретто и Ливермора при заключении сделок

- 18 мая 2011, 17:27

- |

Решил немного написать в помощь новичку, возможно и кому-то станет полезным. Почему-то много пишется про технический и фундаментальный анализ, но возможным способам заключения сделок уделяется очень мало внимания. Решил немного описать свой способ заключения сделок, как являющийся приемлемым для меня, возможно, подойдёт кому-то.

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Все пытаются или считают себя успешными трейдерами, и часто входят целыми объёмами с одной точки. Как практика показывает, это является большой ошибкой. Почему? Человек, как существо чувствующее, подвержен психическому воздействию и панике. В борьбе за “наживой” он делает большинство ошибок, и находит их лишь после последующего анализа сделок. Давным-давно, когда играл в казино “Максим” научился одному прекрасному свойству – умению ждать, так как рулетка – игра с отрицательным мат. ожиданием. В Библии высказыванием из Екклесиаст, попадают прямо в точку: время разбрасывать камни, и

( Читать дальше )

Волны Вульфа от Линды Рашке и пример торговой системы.

- 09 мая 2011, 20:10

- |

Не так давно обнаружил, что интуитивно торгуемые мной время от времени горки давно посчитаны, упакованы и даже изданы в картинках. И называются они Волны Вульфа (Wolfe Waves). Старички наверняка о них уже знают, поэтому топик больше будет полезен новичкам рынка.

Пара слов о языке тела Линды Рашке. Далее выдержка из книги Линды и видео сотрудника Brocompany.

1. Из книги Линды Рашке «Биржевые секреты»:

Теория волновых структур Билла основана на ньютоновском первом законе физики: у каждого действия есть противодействие. Это движение создает четко выраженную волну с ценными возможностями проецирования. Наиболее отчетливо эта волна образуется, когда есть хорошая волатильность. Немного попрактиковавшись, легко приучить свой глаз мгновенно определять эти модели. Следующие правила имеют смысл, когда вы будете рассматривать примеры. (Пожалуйста, обратите внимание на необычную последовательность в подсчете. Как вы увидите, это необходимо для индуктивного анализа.).Начиная от вершины или основания на барном графике, мы определяем точку начала нашего отсчета новой волны. Этот отсчет делается для схемы покупки. Мы начинаем отсчет от вершины. (Счет волн велся бы наоборот, если бы мы начинали от основания, стараясь найти схему продажи).

( Читать дальше )

Грамм эмоций иногда равноценен килограмму фактов

- 02 мая 2011, 13:03

- |

Перечитывал тут на днях Стива Нисона, есть там один кусок по поводу ТА, который очень точно, на мой взгляд, показывает большущую его полезность... может кому будет интересно...

<<... хотя фундаментальный анализ и позволяет оценить соотношение спроса и предложения, показатели экономической статистики, определить отношение цены акции к прибыли компании и т.д., в нем отсутствует психологический компонент, столь необходимый для адекватной оценки рыночной ситуации. Грамм эмоций иногда равноценен килограмму фактов. Как заметил Джон Маньярд Кейнз: «Нет ничего более гибельного, чем рациональная инвестиционная политика в нашем иррациональном мире». Технический анализ — единственное средство измерить этот «иррациональный» (эмоциональный) компонент, обязательно присутствующий на каждом рынке.

Вспоминаю одну забавную историю о том, какое сильное воздействие на рынок оказывает психологический фактор. Это отрывок из книги «Новые Гэтсби». Место действия — Чикагская биржа.

( Читать дальше )

<<... хотя фундаментальный анализ и позволяет оценить соотношение спроса и предложения, показатели экономической статистики, определить отношение цены акции к прибыли компании и т.д., в нем отсутствует психологический компонент, столь необходимый для адекватной оценки рыночной ситуации. Грамм эмоций иногда равноценен килограмму фактов. Как заметил Джон Маньярд Кейнз: «Нет ничего более гибельного, чем рациональная инвестиционная политика в нашем иррациональном мире». Технический анализ — единственное средство измерить этот «иррациональный» (эмоциональный) компонент, обязательно присутствующий на каждом рынке.

Вспоминаю одну забавную историю о том, какое сильное воздействие на рынок оказывает психологический фактор. Это отрывок из книги «Новые Гэтсби». Место действия — Чикагская биржа.

( Читать дальше )

Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

- 30 апреля 2011, 13:22

- |

Старая тема, собранная каким-то читателем журнала Марта, за что собравшему спасибо! (там есть и мои пару вопросов)

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Код торговой системы HighLowLong для wealth lab

- 27 апреля 2011, 00:27

- |

Сегодня пришло время создать первый код торговой системы.

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

( Читать дальше )

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

- Строим максимумы и минимумы за определенный период (величина периода будет определена в процессе оптимизации).

- Будем открывать длинные позиции тогда, когда цена пробивает максимум, определенный на предыдущем баре.

- Выставляем первоначальный Стоп лосс на уровне максимума предыдущего бара минус процент от цены (величина процента будет определена в процессе оптимизации).

- Создаем трейлинг Стоп, который будет находится на уровне минимумов за определенный период.

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

( Читать дальше )

Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

Инструкция по выживанию

- 09 апреля 2011, 02:07

- |

Этот пост для новичков.

Этот пост для новичков. Человек в новой обстановке обычно сначала боится, потом ищет, как наебать ближнего, потом теряет чувство опасности и чувствует себя пупом земли. Начинающие водители сначала ездят очень осторожно, а потом многие начинают лихачить (до первой серьезной аварии). Ваша авария — это слив. Он, в общем-то, неизбежен. Но попытаться можете. Для этого нужно только соблюдать простые правила:

Правило 1. Не пережирайте. Свиней режут. Большие позиции/плечи — это не для вас. Думайте рационально. Без плечей вы можете быть неправы очень, очень долго. И все это время оставаться в рынке, думать, что делать, исправлять неизбежные ошибки, улучшаться.

( Читать дальше )

Как выглядит FOREX в реальности.

- 08 марта 2011, 14:33

- |

Раз уж зашел разговор, что такое форекс, решил выложить скрины блумовские, датированные июлем 2010 года, которые могут кое-что прояснить.

Прогноз лонга моего той поры:

Контроль лонга — смотрим, что нам предлагают банки по нашей паре:

Вот это те самые контрагенты, которые могут совершить для серьезного участника рынка ту или иную операцию. Некоторые банки фактически гарантируют исполнение по указанным котировкам, другие нет, но в целом должно быть ясно как это работает.

Так вот это и есть реальный рынок валютный для клиентов. Ибо в межбанковские операции хода простым смертным нет, да и нужен ли он?

P.s. Для тех, кто не помнит куда и как пошла пара :) :

Прогноз лонга моего той поры:

Контроль лонга — смотрим, что нам предлагают банки по нашей паре:

Вот это те самые контрагенты, которые могут совершить для серьезного участника рынка ту или иную операцию. Некоторые банки фактически гарантируют исполнение по указанным котировкам, другие нет, но в целом должно быть ясно как это работает.

Так вот это и есть реальный рынок валютный для клиентов. Ибо в межбанковские операции хода простым смертным нет, да и нужен ли он?

P.s. Для тех, кто не помнит куда и как пошла пара :) :

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс