SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера T.Rex

Важная новость для всех опционных трейдеров!

- 07 марта 2012, 16:51

- |

- Дмитрий Солодин

Охрененная новость для торгующих опционами. Теперь появился бесплатный плагин для SmartX, который даёт революционно-новые возможности для торговли опционами. Ранее подобные функции были доступны только в платном софте.

Подробности: www.itinvest.ru/software/comp/smartx/trade-option/

Скрины плагина:

( Читать дальше )

Подробности: www.itinvest.ru/software/comp/smartx/trade-option/

Скрины плагина:

( Читать дальше )

- комментировать

- 35 | ★17

- Комментарии ( 15 )

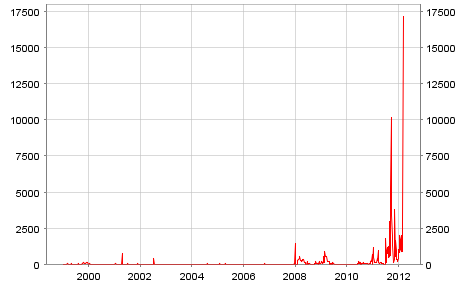

LTRO-2 окончательно провалилось, рекордное количество европейских банков столкнулись с маржин-коллами

- 07 марта 2012, 13:07

- |

А вот этого никто не ожидал – вышли действительно шокирующие данные по показателю «deposits related to margin calls» – депозиты, к которым были предъявлены требования по увеличению гарантийного обеспечения, выраженные в евро. Проще говоря, банки, взявшие деньги в долг под обеспечение, столкнулись с масштабными маржин-коллами.

Источник — sdw.ecb.europa.eu/quickview.do?SERIES_KEY=123.ILM.W.U2.C.L025.U2.EUR

Показатель вырос с 200 миллионов до 17 млрд.евро с момента начала LTRO в декабре (смотрим график)

Этот показатель, скорее всего, станет соотношением года – 2012, так же, как баланс FED/ECB

Что все это значит?

Deposits related to margin calls резко растут, когда обеспечение банков под кредиты ЕЦБ, выраженное в базовых активах, падает в цене. По сути это означает, что качество базовых активов резко ухудшилось, это должно вызывать сильное беспокойство. Что, по сути, это означает? Банки, взявшие деньги в ходе LTRO 2 сталкиваются с непомерными трудностями в обеспечении. Они будут вынуждены частично выплачивать долги, в том числе в кэше, проводить делевереджинг, продавать свои активы, далее покупать дорожающие базовые активы и увеличивать залоговые обеспечения –

( Читать дальше )

Источник — sdw.ecb.europa.eu/quickview.do?SERIES_KEY=123.ILM.W.U2.C.L025.U2.EUR

Показатель вырос с 200 миллионов до 17 млрд.евро с момента начала LTRO в декабре (смотрим график)

Этот показатель, скорее всего, станет соотношением года – 2012, так же, как баланс FED/ECB

Что все это значит?

Deposits related to margin calls резко растут, когда обеспечение банков под кредиты ЕЦБ, выраженное в базовых активах, падает в цене. По сути это означает, что качество базовых активов резко ухудшилось, это должно вызывать сильное беспокойство. Что, по сути, это означает? Банки, взявшие деньги в ходе LTRO 2 сталкиваются с непомерными трудностями в обеспечении. Они будут вынуждены частично выплачивать долги, в том числе в кэше, проводить делевереджинг, продавать свои активы, далее покупать дорожающие базовые активы и увеличивать залоговые обеспечения –

( Читать дальше )

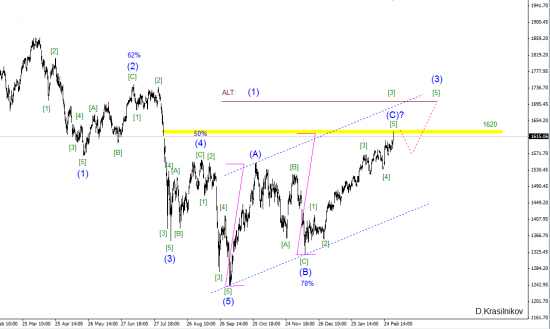

Волновой анализ индекса ММВБ

- 05 марта 2012, 12:47

- |

Всем привет, цель по индексу ММВБ 1620 достигнута, можно фиксировать прибыль.

Прошлый посты

от 20 декабря http://smart-lab.ru/blog/29824.php

от 25 января http://smart-lab.ru/blog/35323.php

от 13 февраяля http://smart-lab.ru/blog/39848.php

Сейчас я больше склоняюсь уже к альтернативнуму сценарию в виде формирование импульса (1)-(2)-(3)-(4)-(5), жду небольшой откат в район 1550-1570 и снова виток роста. Пока подтверждения нет, следим за индексом. Вот картинка.

График 4-х часовой.

Прошлый посты

от 20 декабря http://smart-lab.ru/blog/29824.php

от 25 января http://smart-lab.ru/blog/35323.php

от 13 февраяля http://smart-lab.ru/blog/39848.php

Сейчас я больше склоняюсь уже к альтернативнуму сценарию в виде формирование импульса (1)-(2)-(3)-(4)-(5), жду небольшой откат в район 1550-1570 и снова виток роста. Пока подтверждения нет, следим за индексом. Вот картинка.

График 4-х часовой.

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

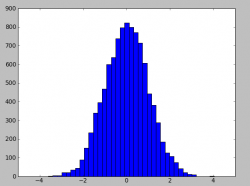

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

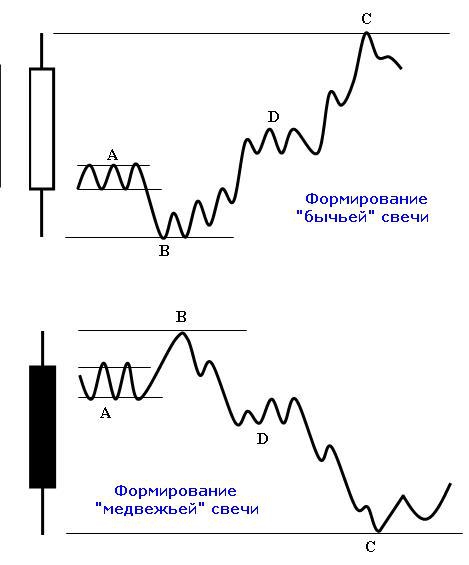

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Классика ТА в Ри !!! Выход из консолидации на ширину диапазона...

- 24 февраля 2012, 19:37

- |

- Андрей МУРМАНСК Чеберяченко

Вышли вверх ровно на 6000 пп, теперь на следующей неделе должен состояться ретест уровня 168000...

Шортим????)))))))

Шортим????)))))))

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс