SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Шагардин Дмитрий

"оптимизм"

- 03 апреля 2013, 22:59

- |

В первом квартале экономика России покатилась вниз

В первом квартале 2013 года случилось то, о чем эксперты предупреждали правительство на протяжении последних лет. С начала года интенсивность промышленного производства, которая до этого вяло росла, впервые упала на 0,3% — это самый низкий показатель для первого квартала с 2001 года, констатируют аналитики Центра развития НИУ-ВШЭ. Снижение этого показателя, который служит «индикатором качества» структуры промышленного производства, говорит о том, что в экономике России растет только добыча и первичная переработка сырья, (и то всего на 0,7%), а все остальные производства падают. Другими словами, в российской экономике начался структурный кризис, и достаточно высокая стоимость сырья на мировом рынке ее уже не вытягивает. Это, фактически, крах «сырьевой сверхдержавы», которую мечтали построить российские власти.

Как говорится в отчете Центра развития, в течение 2011-2012 годов основными факторами замедления и стагнации промышленного роста в России стали снижение спроса внешнего рынка на товары российского топливно-сырьевого экспорта, неблагоприятный предпринимательский климат из-за высокого уровня коррупции в экономике, практическое отсутствие диверсификационных сдвигов в структуре промышленного производства, систематический отток капиталов из страны и усиление конкуренции импортных товаров на отечественном рынке. В нынешнем году к ним добавился массовый отток из сферы производства предприятий малого бизнеса и индивидуальных предпринимателей, во многом спровоцированный ростом ставок платежей в фонды социального страхования.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 19 )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

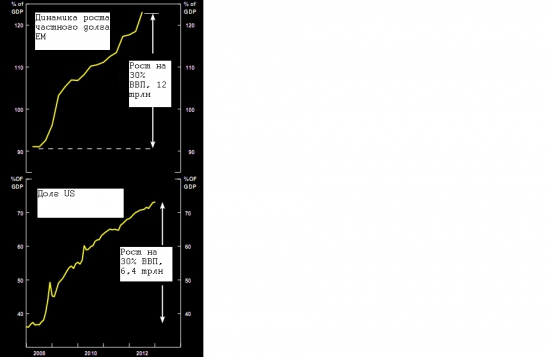

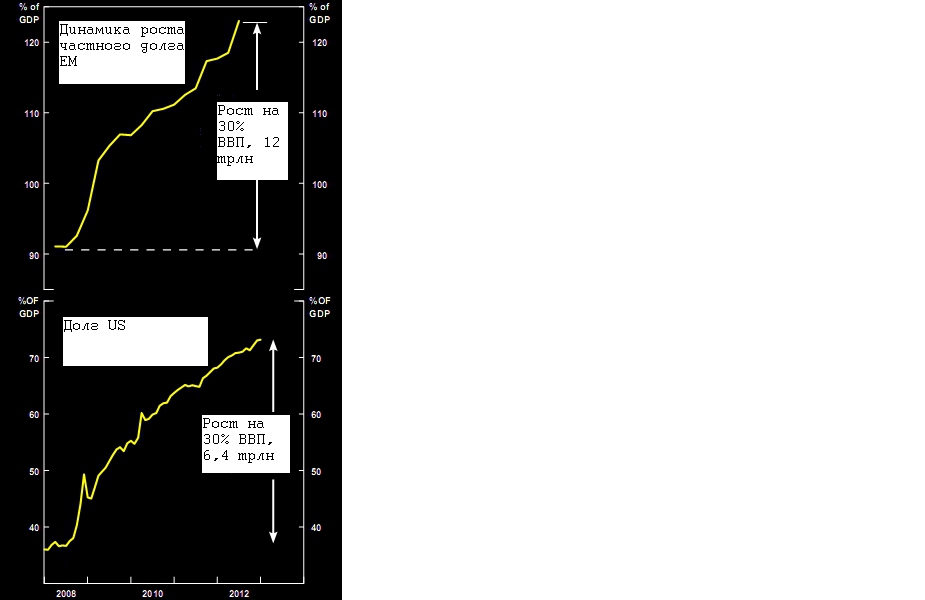

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Список акций, претендующих на деньги пенсионных фондов

- 31 марта 2013, 14:20

- |

- Александр Шадрин

Интересно

Из http://www.nettrader.com.ua/tradersclub/blogentry/26670

Согласно российскому законодательству инвестирование средств пенсионных накоплений, полученных управляющими компаниями как от Пенсионного фонда России, так и от негосударственных пенсионных фондов разрешается только в акции котировального списка А1. В феврале 2013 года Московская Биржа изменила правила листинга, по которым теперь в котировальный список A1 допускаются бумаги эмитентов, в капитале которых одному юрлицу (группе лиц) принадлежит до 85% акций, с условием, что в течение двух лет эта доля будет снижена до 75%.

Новая редакция правил листинга для списка А1 содержит также следующие требования к эмитенту: капитализация его обыкновенных акций должна быть не менее 10 млрд руб., привилегированных — не менее 3 млрд руб.; срок существования эмитента не менее 3 лет; ежемесячный объем сделок, заключенных с акциями за последние 3 месяца, — не менее 25 млн руб.; наличие годовой аудированной отчетности по МСФО или US GAAP; наличие в совете директоров не менее трех независимых членов.

( Читать дальше )

Президент и Дивиденд.Расчетные таблицы размера дивидендов госкомпаний и их дочек,которые должны отчислять 25%ЧП на выплату дивидендов. 25% чистой прибыли

- 30 марта 2013, 22:24

- |

- LaraM/ЛарисаМорозова/

Во время предвыборной компании, может быть, в надежде привлечь голоса инвесторов на свою сторону —Путин пообещал, что все госкомпании будут выплачивать акционерам 25% от чистой прибыли в виде дивидендов

Представители государства в советах директоров госкомпаний и госбанков должны были обеспечить выплату дивидендов в 25% от чистой прибыли как самими госкомпаниями, так и их «дочками»

В тот период эти обещания носили рекомендательный характер.

Затем вышло соответствующее распоряжения правительства № 2083-р от 12 ноября 2011 года. Формулировка 1 раздела этого документа такова:

«1. Федеральным органам исполнительной власти при формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности (далее — акционерные общества):

а) по вопросам выплаты дивидендов следует руководствоваться следующими положениями:

( Читать дальше )

Представители государства в советах директоров госкомпаний и госбанков должны были обеспечить выплату дивидендов в 25% от чистой прибыли как самими госкомпаниями, так и их «дочками»

В тот период эти обещания носили рекомендательный характер.

Затем вышло соответствующее распоряжения правительства № 2083-р от 12 ноября 2011 года. Формулировка 1 раздела этого документа такова:

«1. Федеральным органам исполнительной власти при формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности (далее — акционерные общества):

а) по вопросам выплаты дивидендов следует руководствоваться следующими положениями:

( Читать дальше )

Продолжающаяся раскореляция между ФР штатов и risk off

- 30 марта 2013, 14:21

- |

The Citi Macro Risk Index, рассчитываемый на основе кредитных спрэдов, спрэдов между доходностью свопов, и подразумеваемой волатильность по основным классам активов, часто используется для измерения неприятия риска на глобальных финансовых рынках. Этот показатель имеел тесную корреляцию с S&P 500 за последние несколько лет, однако, взаимосвязь оборвалась в январе этого года. Несмотря на повышение уровня макро рисков обусловленных неопределенностью в еврозоне, индексы акций США продолжают расти к новым максимумам. Не стоит забывать, что к южным странам прибавляется уже и Словения – “сегодня-завтра” этот вопрос поднимут.

Отсутствие проблемы госдолга развитых стран. Полная версия.

- 29 марта 2013, 17:42

- |

- Инфляция как главный риск проблемы госдолга

- Две основные причины, которые могут привести к драматичному ускорению инфляции.

2а) утрата доверия инвесторов (удар по валюте из финансового сектора) — 5 степеней устойчивости мировой финансовой системы

2б) нарушение товарно-денежного баланса в реальном секторе

- Что такое госдолг на самом деле.

- Виртуальная стрижка госдолгов развитых стран (для тех кто все еще боится).

Проблема больших госдолгов развитых стран (США, Японии, Еврозоны) каждый день обсуждается в СМИ, в деловых кругах, в среде экономистов, на уровне правительств. При этом несмотря на сомнительность данной проблемы (о чем говорят многие экономисты), власти еврозоны уже приступили к ее решению, а одна из двух ведущих партий США сделала эту тему главным аргументом своей политики под названием «давайте будем мешать Обаме управлять экономикой». В Японии же хотя и говорят о необходимости сокращения дефицита бюджета, но поступают относительно госдолга прямо противоположным образом. Весьма уважаемы ученые и эксперты (Кругман, Стиглиц, Рубини) и представители Уолл-Стрит (Баффет и Б.Гросс) дискутируют на эту тему. Решил разобраться в ней и я. Хотя говорить об этой проблеме может и вообще бы не стоило: ну хотят правительства США и еврозоны решать несуществующую проблему, ну и ладно. Но последствия этих чудачеств европолитиков (в первую очередь) весьма печальны для жителей этого региона. Ситуация экономики еврозоны стремительно ухудшается. А если заметить, что этот «миф о великом и ужасном госдолге» тормозит восстановление экономики США, то важность этой проблемы становится еще более очевидной. Таким образом цель данного выступления — это конкретизировать угрозу больших госдолгов развитых стран и оценить ее реальность.

( Читать дальше )

Мое облигационное детство - спасибо альфе за счастливое напоминание

- 29 марта 2013, 14:50

- |

Такой вот у меня талантливый сейлз — пишет от себя комментарии, что и не сыщешь в иных дейли):- Собственно, по рынку, текущим движениям, ожиданиям, ценам. Я не хочу здесь рассказывать про события на Кипре. Все равно ничем, кроме слова «неопределенность», я подытожить свои размышления не смогу. Но в части рынка еврооблигаций эмитентов РФ мое видение следующее. В настоящий момент мы увидели коррекцию в более длинных бумагах и стабильность цен на коротком крае кривой доходности (до 2015-2016 гг. включительно). Основными «пострадавшими» от кипрской истории стали бумаги тех банков, которые, по мнению участников рынка, имеют прямое отношение к Кипру. Таких банков у нас два: ВТБ и Промсвязьбанк. ВТБ владеет 60 процентами Русского Коммерческого Банка Кипр, Промсвязьбанк также имеет дочерний банк в этой маленькой, но гордой островной республике. Эффект на котировки был следующий.

Бумага

До Кипра

( Читать дальше )

Бумага

До Кипра

( Читать дальше )

Диаграмма исследования Forbes по суммарной налоговой нагрузке в разных странах.

- 27 марта 2013, 14:05

- |

Это исследование Forbes по суммарной налоговой нагрузке в разных странах. Как видите, Россия со своими мизерными налогами плетётся ближе к концу списка.

Ниже нас расположены только страны-кошельки типа Кипра/Гонконга, пара небольших туристических стран и два нефтяных государства — Катар и ОАЭ.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс