SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Sbero

ОАО "Тучковский комбинат строительных материалов"

- 22 августа 2011, 00:41

- |

- Александр Шадрин

Продолжаю искать компании для долгосрочных инвестиций (об этом ранее тут http://smart-lab.ru/blog/11809.php), но на нашем рынке очень мало «стоящих» компаний по приемлемым ценам. Или компания хорошая, но дорогая, или плохая, но и даром не нужна.

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

- комментировать

- 219 | ★6

- Комментарии ( 25 )

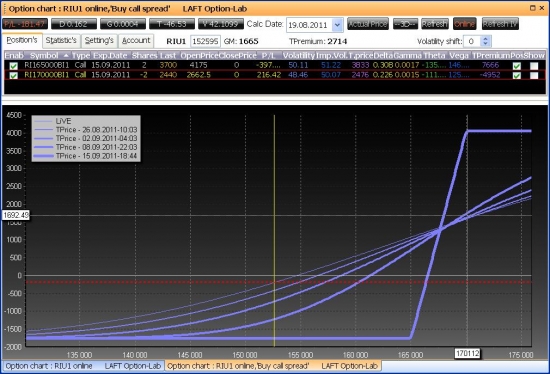

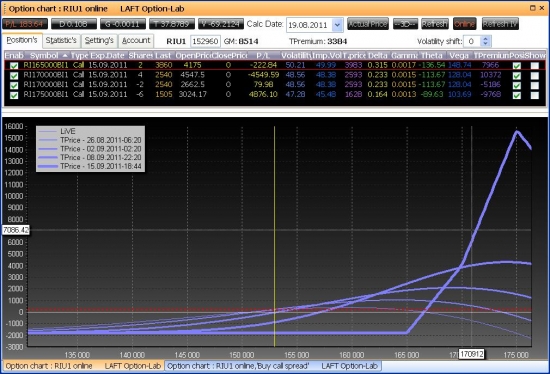

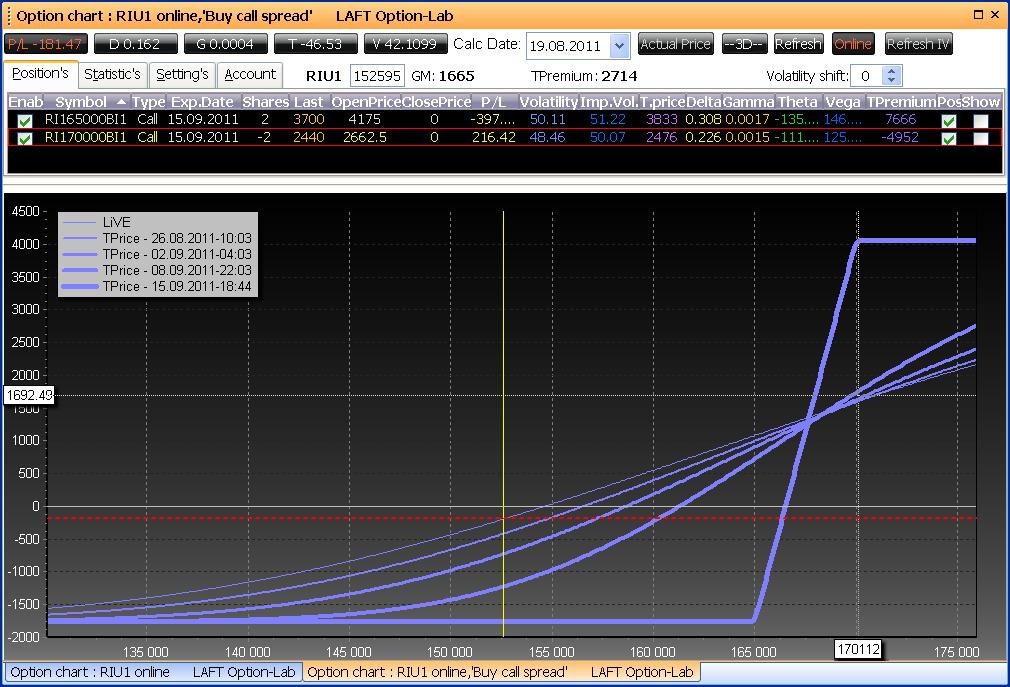

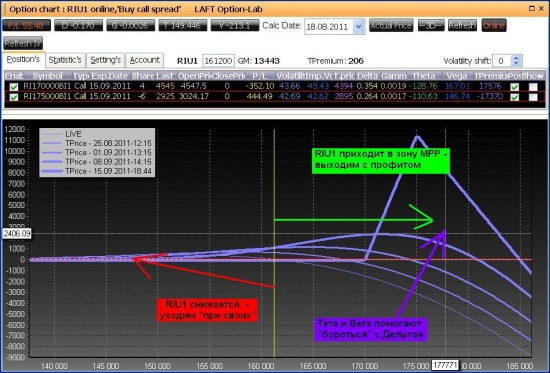

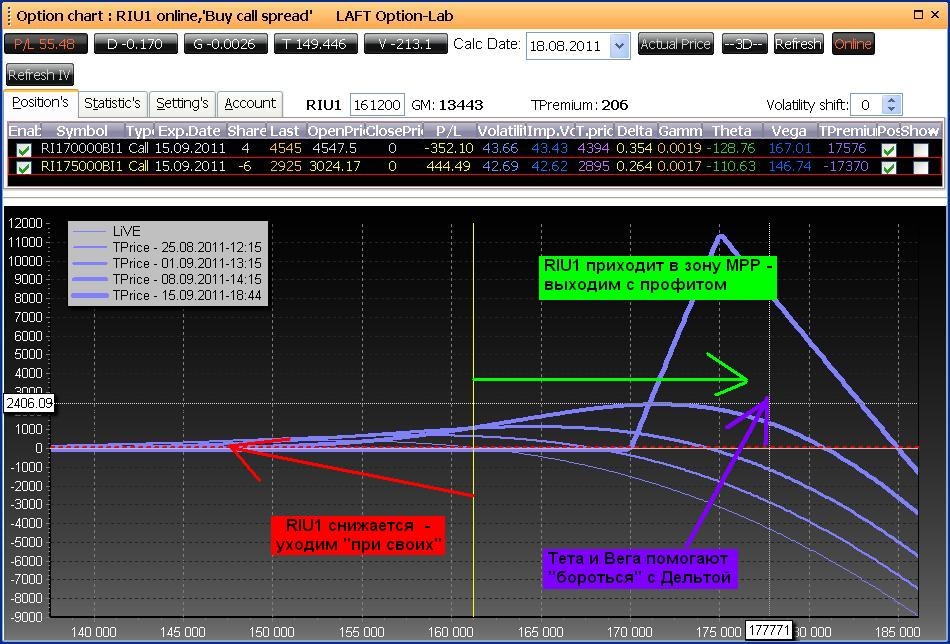

Учимся торговать опционами. Call Spread ( 165 000 / 170 000 )

- 19 августа 2011, 16:43

- |

Рискуя попасть в опалу :) покупаю колл спред на сентябрь 165 против 170, тем самым разбавляя этот ратио спред http://smart-lab.ru/blog/13785.php

В расчете на то, что к 15/09/11 фьючерс придет в зону минимальных выплат по своим опционам: 170 000 — 180 000.

P/L-профиль нового спреда и цены входа на картинке ниже.

Результирующий профиль — вторая картинка.

В расчете на то, что к 15/09/11 фьючерс придет в зону минимальных выплат по своим опционам: 170 000 — 180 000.

P/L-профиль нового спреда и цены входа на картинке ниже.

Результирующий профиль — вторая картинка.

Тихая гавань

- 18 августа 2011, 13:46

- |

www.ntv.ru/novosti/140177/

На тот момент РТС был в районе 1300. За последующие 6 месяцев рынок грохнулся почти в 2,5 раза.

На тот момент РТС был в районе 1300. За последующие 6 месяцев рынок грохнулся почти в 2,5 раза.

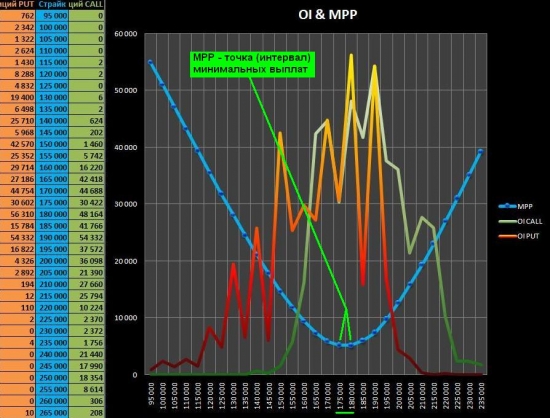

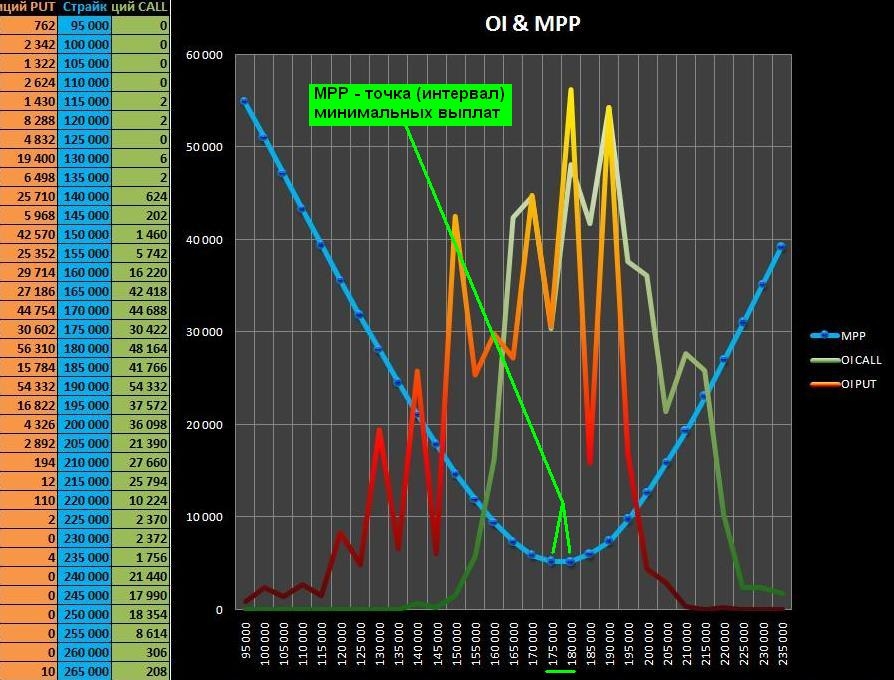

Учимся торговать опционами. Ратио спред на OTM коллах.

- 18 августа 2011, 12:30

- |

Продолжаем осваивать торговлю опционами.

Торговая идея такая:

Вероятность роста в район точки минимальных выплат (сейчас это 175000-180000) к моменту экспирации сентябрьской серии оцениваю как 50/50 :)

Покупка голого ОТМ (вне денег) колла — не подходит (дорогой при текущей воле)

Обычный колл-спред (1:1) — тоже дорогой

Попробуем реализовать идею в ратио спреде (4 купленных против 6 проданных)

Картинка 1 — Точка минимальных выплат (на текущий момент)

Картинка 2. Цена базового актива и его волатильность

Картинка 3. Профит/лосс профиль ратио спреда (открыт в реале, цены есть в табличке — слегка подпилило при открытии)

Картинка 4. График Веги — моей союзницы (она отрицательная и это значит, что при снижении волатильности Вега будет добавлять маржу на счет, а волатильность как правило снижается при росте БА)

Ждем развития событий. Победит ли в этой экспирации Кукл? :)

Торговая идея такая:

Вероятность роста в район точки минимальных выплат (сейчас это 175000-180000) к моменту экспирации сентябрьской серии оцениваю как 50/50 :)

Покупка голого ОТМ (вне денег) колла — не подходит (дорогой при текущей воле)

Обычный колл-спред (1:1) — тоже дорогой

Попробуем реализовать идею в ратио спреде (4 купленных против 6 проданных)

Картинка 1 — Точка минимальных выплат (на текущий момент)

Картинка 2. Цена базового актива и его волатильность

Картинка 3. Профит/лосс профиль ратио спреда (открыт в реале, цены есть в табличке — слегка подпилило при открытии)

Картинка 4. График Веги — моей союзницы (она отрицательная и это значит, что при снижении волатильности Вега будет добавлять маржу на счет, а волатильность как правило снижается при росте БА)

Ждем развития событий. Победит ли в этой экспирации Кукл? :)

Как стать успешным управляющим на рынке акций?

- 17 августа 2011, 22:58

- |

- Тимофей Мартынов

У меня в голове сложилась модель успешного управляющего портфелем на фондовом рынке. Выглядит она следующим образом:

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

- жди

- не жадничай

- диверсифицируй

- снова жди

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Отличная подборка на скачивание биржевой литературы.

- 15 августа 2011, 20:32

- |

Вот вам отличная подборка на скачивание биржевой литературы.

dma.masterforex-v.org/#lit_4

Ползуйтесь. Надеюсь чтение принесет пользу. :)

Буду благодарен за плюсики! :)

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Продолжаю вести рубрику «Финансовый ликбез» и публикую очередную статью — «Управление капиталом на ФР»

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс