SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера S.One

Теория разбитых окон

- 18 августа 2011, 18:55

- |

Теория разбитых окон — теория, сформулированная Джеймсом Уилсоном (J. Q. Wilson) и Джорджем Келлингом (G. L. Kelling) в 1982 году. Согласно данной теории, если кто-то разбил стекло в доме и никто не вставил новое, то вскоре ни одного целого окна в этом доме не останется, а потом начнется мародёрство. Иными словами, явные признаки беспорядка и несоблюдения людьми принятых норм поведения провоцируют окружающих тоже забыть о правилах. В результате возникающей цепной реакции «приличный» городской район может быстро превратиться в клоаку, где людям страшно выходить на улицу.

Практическое применение

Теория нашла широкое применение на практике — сначала в Нью-Йорке, а затем и во многих других городах США, Европы, Южной Африки, Индонезии и т.д. Тщательно следя за чистотой улиц и смывая граффити со стен, нью-йоркские власти не только приучили граждан вести себя культурнее, но и добились значительного снижения преступности в городе.

( Читать дальше )

Практическое применение

Теория нашла широкое применение на практике — сначала в Нью-Йорке, а затем и во многих других городах США, Европы, Южной Африки, Индонезии и т.д. Тщательно следя за чистотой улиц и смывая граффити со стен, нью-йоркские власти не только приучили граждан вести себя культурнее, но и добились значительного снижения преступности в городе.

( Читать дальше )

- комментировать

- 34 | ★14

- Комментарии ( 25 )

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Бесплатный сервис расчета оптимальной фиксированной доли.

- 16 августа 2011, 22:36

- |

Для самых нетерпеливых ссылка: http://risk.kramin.ru.

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

( Читать дальше )

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

- Это действительно непросто. Практически все методы управления капиталом подразумевают некоторый математический аппарат, с которым придется разбираться. В лучшем случае это числовые ряды и дроби. В худшем — логарифмы, производные и итерационные вычисления. Особенно сложно дела обстоят для трейдеров не использующих в работе механические торговые системы — для них расчеты связанные со стратегией управления капитала — просто безумная головная боль;

- Это интуитивно непонятно, а потому скучно. Играясь с настройками своей стратегии в TSLab или любом другом тестировщике, вы наглядно видите, как уменьшение периода средней скользящей влияет на вашу прибыль за тестируемый период. Но очень сложно представить себе в голове, как правильно подобранный размер позиции превратит ваш график эквити в функцию экспоненты (даже прочитать это сложно, не то что представить);

( Читать дальше )

Приблуда для интрадейщиков

- 16 августа 2011, 12:04

- |

Предлагаю вашему вниманию небольшой скрипт для тех, кто торгует внутри дня. Скрипт считает среднюю покупки/продажи (интересно кто как считает?), если есть открытые позиции, а так же финнансовый результат если позиции закрыты.

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Camarilla: Кто хочет стать миллионером? (часть 2)

- 15 августа 2011, 03:46

- |

После недельной работы над первой ТС, построенной на базе уровней Camarilla, было исправлено несколько ошибок и сделано несколько изменений в систему. Была переработана тестовая программа для WealthLab, которая сегодня показывает реузльтаты в три раза лучше (текст программы).

( Читать дальше )

( Читать дальше )

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

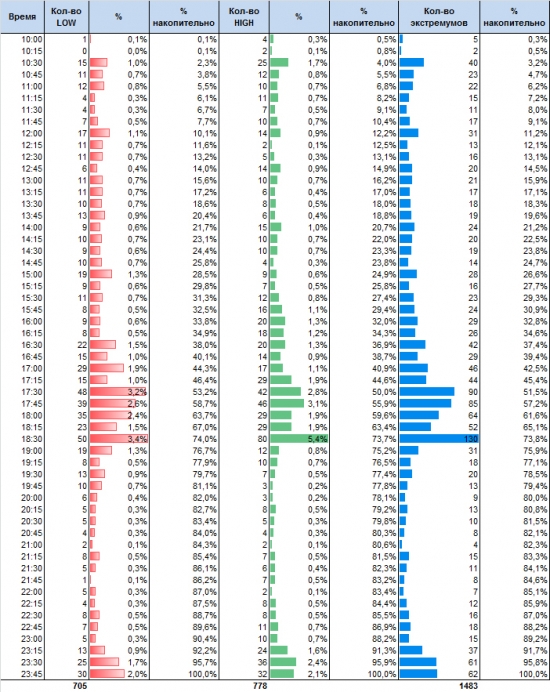

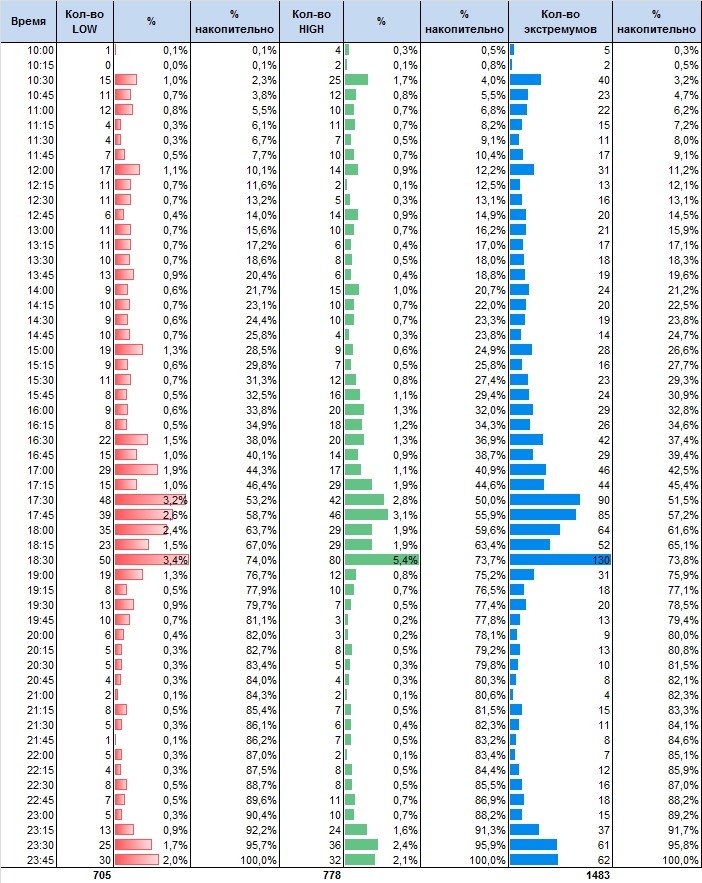

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

Халявная 20ка

- 07 августа 2011, 14:08

- |

Каждый год профессор Макс Базерман продает студентам MBA из Harvard Business School двадцатидолларовую купюру намного выше номинала. Его рекорд – продажа $20 за $204. А делает он это следующим образом.

Он показывает купюру всему классу и сообщает, что отдаст $20 человеку, который даст за нее больше всего денег. Правда, есть небольшое условие. Человек, который был сразу за победителем, должен будет отдать профессору ту сумму, которую он был готов отдать за $20.

Чтобы было понятно – допустим два самых высоких бида были $15 и $16. Победитель получает $20 в обмен на $16, а второй человек должен будет отдать профессору $15. Таковы условия.

Торги начинаются с одного доллара и быстро достигают $12-$16. В этот момент большинство студентов выпадают из аукциона, и остаются только два человека с самыми высокими предложениями. Медленно, но уверенно аукцион подходит к цифре $20.

Понятно, что выиграть уже невозможно, однако проиграть тоже не хочется, ибо проигравший не только ничего не получит – он еще вынужден будет заплатить профессору номинал своего последнего бида.

( Читать дальше )

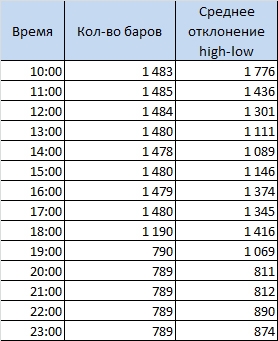

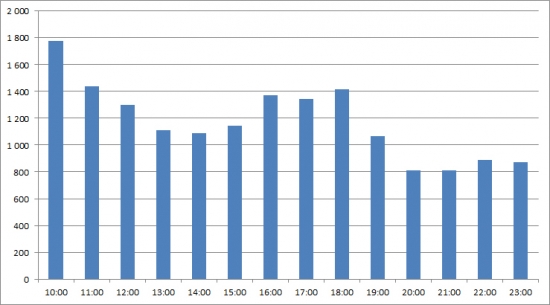

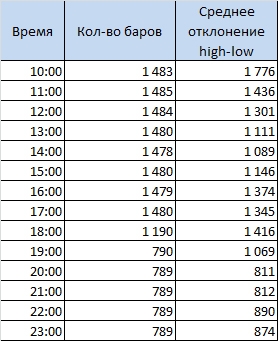

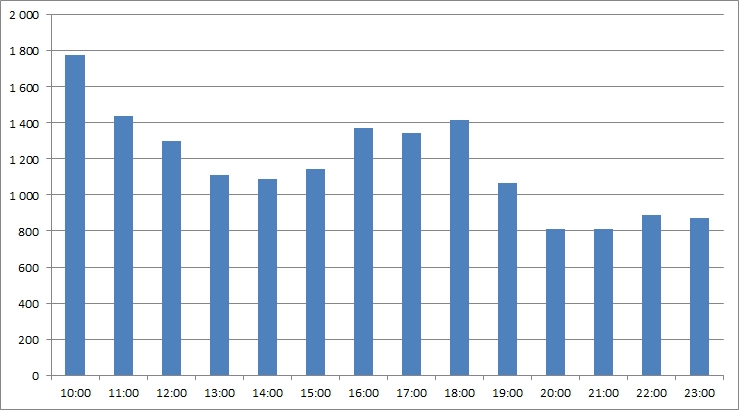

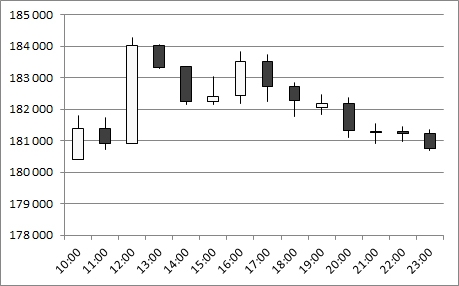

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

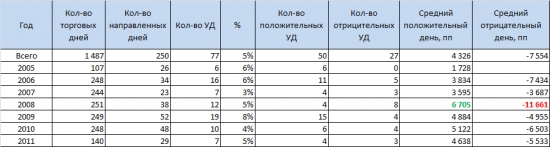

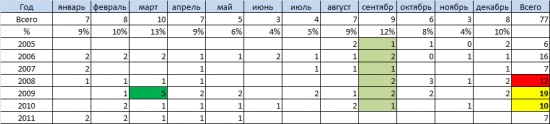

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

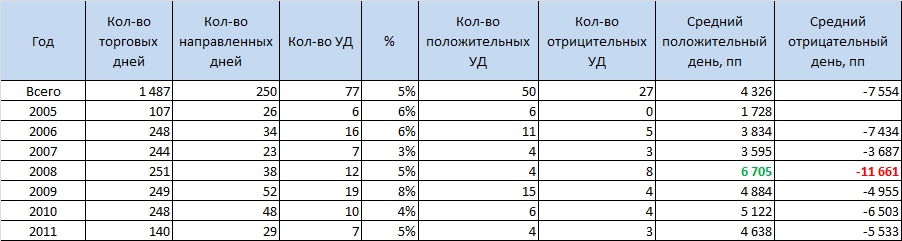

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

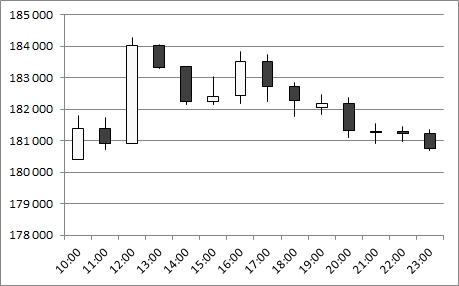

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

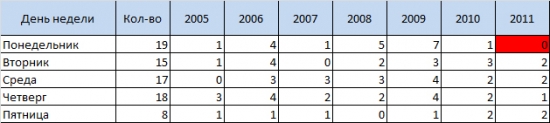

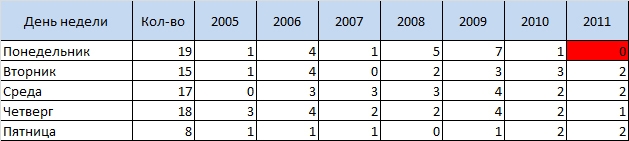

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

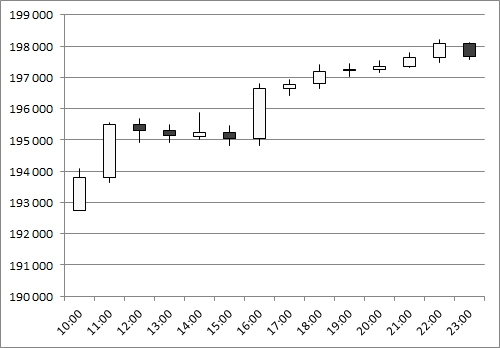

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс