SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера NeroWolfe

Простая формула?

- 04 августа 2014, 10:03

- |

- Александр Шадрин

где P — капитализация компании;

BV — балансовая стоимость;

Е — чистая прибыль компании;

ROE — рентабельность собственного капитала;

r — требуемая доходность (в данном случае текущая доходность долгового рынка с учетом поправочного коэффициента х1,5, ввиду того, что будущая доходность от долевых ценных бумаг не определена, и инвестор в праве требовать несколько большую доходность по ним).

Один уважаемый человек утверждает, что данная формула полный бред, хотя не приводит аргументов к этим выводам.

Данный человек окончил Московский инженерно-физический институт (МИФИ, 1994), магистратуру Высшей Школы Экономики (ГУ ВШЭ, 1997), кандидат физико-математических наук (МИФИ, 2002). Принимал участие в создании НП «Объединение корпоративных директоров и менеджеров» (ОКДМ). Является директором по развитию ОКДМ, членом Правления ОКДМ и комитета по членству и этике ОКДМ. Ранее был вице-президентом ЗАО «Финансовая компания «ИНТРАСТ», входящей в группу финансовую группу «ИНТРАСТ». В настоящее время Председатель совета директоров ОАО «Кавказгидрогеология» (Железноводск), независимый директор, председатель комитета по аудиту ОАО «Ставропольнефтегеофизика» (Ставрополь), независимый директор ОАО «ИПК МАШПРИБОР», ОАО «ИИЦ Патент» (Москва), ОАО «НИИФИ» (Пенза), ОАО «Турбонасос» (Воронеж), член ревизионной комиссии ОАО «Международный Аэропорт Иркутска», член наблюдательного совета эндаумент-фонда журнала Новой Экономической Ассоциации. Принимал участие в качестве докладчика в ряде конференций в области экономики, финансов, фондовых рынков, один из организаторов первого российского конгресса по эконофизике (2009), автор научных, научно-популярных и деловых статей по финансам и фондовым рынкам.

( Читать дальше )

- комментировать

- 109 | ★19

- Комментарии ( 55 )

Куда б потыкать

- 22 ноября 2013, 12:42

- |

Опционщик, обычно, не долбит по клавишам, как дятел, а сидит, тупо уставившись на экран, и лениво почёсывает одной рукой мышку, другой — что придётся.

И в этом созерцательном состоянии нет-нет, а захочется от безделья курсором потыкать да почитать что-нибудь этакое. И чтоб не какая-нить фибоначчина или ебитда, а в тему, к телу поближе.

Тока не видать добру молодцу на просторах рунетных буйства красок ресурсов опционных — видать судьба такая — сидеть, да почёсывать...

А где-то есть среди нас куркули, хранящие в закладках браузерных знание

тайное — опционное, да на языке родном (ну или на крайняк — на басурманском).

Эй, куркуль, — не жмотись, покупай живопись, ссылью нарытой, коль тебе не впадлу, поделись.

Для затравки — общеизвестное :

на родном

moex.com/a2100 — спецификации срочных контрактов

moex.com/a1876 — программа «Опционный аналитик ФОРТС»

( Читать дальше )

И в этом созерцательном состоянии нет-нет, а захочется от безделья курсором потыкать да почитать что-нибудь этакое. И чтоб не какая-нить фибоначчина или ебитда, а в тему, к телу поближе.

Тока не видать добру молодцу на просторах рунетных буйства красок ресурсов опционных — видать судьба такая — сидеть, да почёсывать...

А где-то есть среди нас куркули, хранящие в закладках браузерных знание

тайное — опционное, да на языке родном (ну или на крайняк — на басурманском).

Эй, куркуль, — не жмотись, покупай живопись, ссылью нарытой, коль тебе не впадлу, поделись.

Для затравки — общеизвестное :

на родном

moex.com/a2100 — спецификации срочных контрактов

moex.com/a1876 — программа «Опционный аналитик ФОРТС»

( Читать дальше )

Опционы. Палю Грааль!! Это грааль Кукла))

- 05 сентября 2013, 13:03

- |

)") «Кукл, Кукл! Ты могуч,

«Кукл, Кукл! Ты могуч,Для меня ты солнца луч,

Хоть играешь ты опасно,

Видишь стопы всех прекрасно.

Не боишься никого,

Кроме Бени одного..

Аль откажешь мне в ответе?

Не видал ли в туалете

Ты мой профит золотой??

Я про…рал его..» « — Постой!, —

Молвил Кукл мне сурово, -

Сам работаешь хреново!

Так что ты сегодня, друг,

Справедливо был нагнут.

Я жалею, что так мало!

( Читать дальше )

Исследование волатильности 2000 дней fRTS

- 28 августа 2013, 12:49

- |

Если заглянуть в Википедию, то мы узнаем, что волатильность — это статистический финансовый показатель, характеризующий изменчивость цены. Волатильность обычно рассчитывают с помощью стандартного отклонения, но в данном исследовании я буду использовать более простые величины — это размах свечи (разница между хай и лоу свечи) и тело свечи (разница между ценами закрытия и открытия). Они также характеризуют изменчивость и непостоянство курса, но при этом более близки и понятны большинству трейдеров.

Исходные значения fRTS я экспортировал с Финам за период с 3 августа 2005 по 8 августа 2013. Это ровно 2000 торговых дней, или 8 лет (по 250 торговых дней в году). Итак, начнём.

Любому трейдеру нужно знать о том, в каких пределах обычно изменяются котировки торгуемого им финансового инструмента. На графиках ниже красным цветом показан размах свечи (в среднем, в пунктах) на разных таймфреймах, а синим цветом для сравнения — средний размер тела свечи fRTS в пунктах:

( Читать дальше )

Исходные значения fRTS я экспортировал с Финам за период с 3 августа 2005 по 8 августа 2013. Это ровно 2000 торговых дней, или 8 лет (по 250 торговых дней в году). Итак, начнём.

Любому трейдеру нужно знать о том, в каких пределах обычно изменяются котировки торгуемого им финансового инструмента. На графиках ниже красным цветом показан размах свечи (в среднем, в пунктах) на разных таймфреймах, а синим цветом для сравнения — средний размер тела свечи fRTS в пунктах:

( Читать дальше )

О прогнозах в экономике и на финансовом рынке

- 15 августа 2013, 08:43

- |

Внесу свою небольшую лепту в дискуссию относительно прогнозов на рынке и прочих. Мне бы хотелось проиллюстрировать разницу между прогнозированием рынка и прогнозированием природных явлений известной задачкой:

— объявлена лотерея. каждый участник может назвать число от 1 до 100. ценный приз выигрывает тот, чей ответ окажется ближе всего к 2/3 среднего арифметического ответов всех участников.

Типичный «естественнонаучный» подход типичного среднестатистического «технаря» к решению этой задачки состоит в том, что он:

а) решает, что распределение ответов публики будет случайным со средним близким к 50

б) 2/3 среднего = 33.33333

Однако, если мы не среднестатистический технарь, а индивид, немного более задумывающийся (и жадный до ценного приза), то мы, конечно, сообразим, что если найдется много «умников», которые дали ответ 33.33333, то они «сдвинут» среднюю распределения ответов от 50 вниз. То есть средняя будет меньше, чем 50.

( Читать дальше )

— объявлена лотерея. каждый участник может назвать число от 1 до 100. ценный приз выигрывает тот, чей ответ окажется ближе всего к 2/3 среднего арифметического ответов всех участников.

Типичный «естественнонаучный» подход типичного среднестатистического «технаря» к решению этой задачки состоит в том, что он:

а) решает, что распределение ответов публики будет случайным со средним близким к 50

б) 2/3 среднего = 33.33333

Однако, если мы не среднестатистический технарь, а индивид, немного более задумывающийся (и жадный до ценного приза), то мы, конечно, сообразим, что если найдется много «умников», которые дали ответ 33.33333, то они «сдвинут» среднюю распределения ответов от 50 вниз. То есть средняя будет меньше, чем 50.

( Читать дальше )

В помощь трейдерам как зарегить реальный счет TD Ameritrade и нахаляву пользоватся TWS, Стратеджи деск,архитект трейд и другими продуктами

- 15 декабря 2011, 11:55

- |

Смотрим видео Заходим на https://wwws.ameritrade.com/www.tdameritrade.comрегимся и понеслась, у нас будут реальные амеровские котировки и доступ к таким продуктам как

StrategyDesk ,Trade Architect ,thinkorswim ,tdameritrade.com

Practice and learn

All products — one platform

( Читать дальше )

StrategyDesk ,Trade Architect ,thinkorswim ,tdameritrade.com

Practice and learn

- Test new strategies, experiment with advanced order types, and make mistakes without putting your money at risk. In the paperMoney® mode every user has $100,000 of «virtual» money with all of the same features as the «real» money version. You can paper trade in live or historical markets.

All products — one platform

- Trade futures, forex, ETFs, equites and options. You can trade futures and forex without having to log on to a separate system or platform *. You'll also have access to differentiated futures content such as the live audio feed from the S&P futures pit.

( Читать дальше )

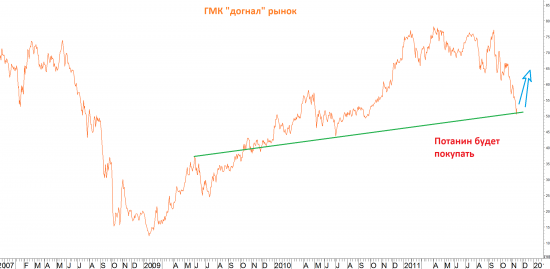

продолжение темы Норильского Никеля

- 18 ноября 2011, 11:06

- |

Помните я говорил что выкуп акций Норникеля был хитрой аферой для выкупа их у самих себя, киданием дирибаски и как продолжением снижения курса акций либо для выкупа их обратно либо для формирования нового предложения для русала и наконец то закрытия всей чехарды с делением комбината?

Вот что по этому поводу пишет Элвис:

Выкуп завершился. Многие уже получили деньги от ГМК.

Сделка оказалась очень выгодной. Я к сожалению не успел подать документа но заработал нашортах.

Так что все равно отличная тема с выкупом.

В выкупе участвовали почти все акционеры кроме РУСАЛа и Corbiere. Потанин предъявил к выкупу 3,27% своих акций и получил $1,9 млрд.

Теперь расстановка сил следующая:

( Читать дальше )

Вот что по этому поводу пишет Элвис:

Выкуп завершился. Многие уже получили деньги от ГМК.

Сделка оказалась очень выгодной. Я к сожалению не успел подать документа но заработал нашортах.

Так что все равно отличная тема с выкупом.

В выкупе участвовали почти все акционеры кроме РУСАЛа и Corbiere. Потанин предъявил к выкупу 3,27% своих акций и получил $1,9 млрд.

Теперь расстановка сил следующая:

( Читать дальше )

off-top: Когда перестанет работать данный алгоритм (?)

- 10 ноября 2011, 16:00

- |

многих ботов пишу на основе этого алгоритма.

Вопрос ко всем, кто заглянул:

-чем плох данный алгоритм;

-перестанет ли он когда — нибудь работать.

(использую для fRTS).

Бонус за конструктив — файл «Техника входа и выхода»:

webfile.ru/5658415

О случайности прибыли и закономерности просадок. По мотивам Мартынова, Кастанеды и Герчика.

- 18 октября 2011, 10:14

- |

«График на этом интервале можно считать случайным. Хотя падение внутри дня в пятницу было недопустимо большим.» Тимофей Мартынов

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс