SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Mabruk

Возможности технического анализа Российских акций

- 11 апреля 2012, 12:03

- |

Вчера обнаружил что на трейдингвью появились акции ММВБ!!! Появилась куча возможностей для просмотра и тех анализа ранее за которые брались деньги. Пичфолки, Эллиоты, и куча других инструментов теперь доступна. ))) Будет повод проверить насколько техничны наши акции.

Пример Лукойла на пичфолке:

Фибоначи на Газпроме

Вобщем, тем кто любит и может пользоваться теханализом просто счастье )

Пример Лукойла на пичфолке:

Фибоначи на Газпроме

Вобщем, тем кто любит и может пользоваться теханализом просто счастье )

- комментировать

- ★3

- Комментарии ( 9 )

Сургутнефтегаз еще не отыграл инвестидею ( Разуваев Александр )

- 05 апреля 2012, 23:19

- |

")

Я бы продал префы Сургута на текущих уровнях. С высокой вероятностью летом их можно будет откупить по 14-15 рублей.

На прошедшей неделе произошло важнейшее корпоративное событие. Сургутнефтегаз опубликовал финансовые итоги прошлого года. Привилегированные акции Сургута были моей основной фундаментальной рекомендацией в прошедшем году. Ставка на слабый рубль и дорогую нефть себя полностью оправдала. Дивиденды за прошедший год по префам Сургута должны составить 2,148 руб., цена закрытия на торгах в понедельник – 20,8, дивидендная доходность – 10,3%, отсечка, вероятно, будет в середине мая. При этом по чистой прибыли по российским стандартам учета 2012 год для Сургута вряд ли будет таким же успешным, как 2011. А значит - дивиденды будут ниже.

Вместе с тем, инвестиционная идея Сургута еще практически не отыграна. С моей точки зрения, с очень высокой вероятностью в ближайший год нас ожидает много очень важных корпоративных событий. Публикация международной отчетности и прояснение структуры капитала, а также возможное распределение знаменитого кэша, который сейчас составляет 29 млрд. долл. Если последнее событие случится, префы выглядят однозначно лучше обычки, т.к., вероятно, дивиденды и по обычке, и по префам будут одинаковыми.

( Читать дальше )

История создания одного HFT-робота

- 17 февраля 2012, 13:14

- |

Данная статья на конкретном примере показывает сложности и технические аспекты, с которыми сталкивается разработчик высокочастотных роботов. Даются некоторые рекомендации по составлению алгоритмов таких роботов.

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

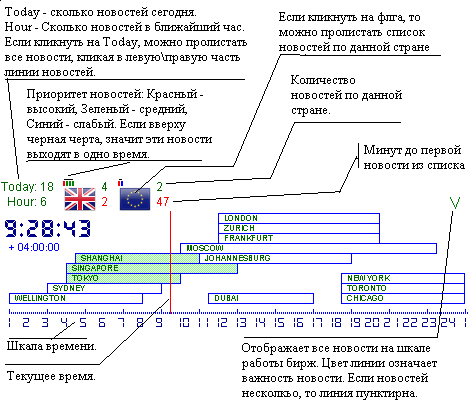

Информатор для трейдера

- 17 января 2012, 10:15

- |

По просьбам некоторых смартлабовцев, выкладываю программу информатор. Данная программа показывает новости на сегодня, а также время открытия бирж. Надеюсь комуто будет полезно.

Для корректной работы программы, у вас должно быть в настройках винды правильно выставленно смещение от GMT. Если это Москва то +4 часа. Не забываем что мы зависли на летнем времени.

Корректно выставленно, это значит если ваше локальное время -8 часов от GMT, то убедитесь что программа показывает — 8 часов под временем. И всебудет работать верно.

Качаем от сюда: http://www.dirextrade.com/Informer.zip

Для корректной работы программы, у вас должно быть в настройках винды правильно выставленно смещение от GMT. Если это Москва то +4 часа. Не забываем что мы зависли на летнем времени.

Корректно выставленно, это значит если ваше локальное время -8 часов от GMT, то убедитесь что программа показывает — 8 часов под временем. И всебудет работать верно.

Качаем от сюда: http://www.dirextrade.com/Informer.zip

Ценная подборка №33. К вопросу об уровнях. Часть вторая

- 22 декабря 2011, 19:55

- |

Современная западная экономическая теория и теория финансов, как ее часть, держится на понятии равновесия, которое понимается как точка баланса между интересами различных групп экономических агентов, действующих на рынке. В случае цен на рынке товаров и услуг равновесной оказывается такая цена, при которой уравниваются спрос и предложение и в практической экономике достаточно много разработанных методов определения таких цен на реальных рынках. Казалось бы, финансовые рынки, как частный случай рынков вообще, тоже должен управляться данным механизмом. Однако, две, предъявляемые в теории финансов парадигмы равновесия, оказываются довольно зыбкими.

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс