SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Limfocit

Что вы используете для написания роботов?

- 06 января 2012, 14:12

- |

Что вы используете для написания роботов?

- комментировать

- 208 | ★17

- Комментарии ( 111 )

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Сохраню здесь, чтобы не потерять

- 13 октября 2011, 21:25

- |

- Тимофей Мартынов

ВИДЕОТРЕЙД: Citigroup Scalping +194k

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

Инвестиционные стратегии Александра Герчика (Архив семинара ФИНАМ)

- 04 октября 2011, 12:57

- |

Живая легенда биржевой торговли, один из наиболее успешных трейдеров, Александр Герчик приглашает на свой вебинар. Александр Герчик представит свои эксклюзивные торговые VIP-стратегии, которые доступны теперь клиентам ФИНАМ. В прямом эфире гуру рынка расскажет, как работают его стратегии, на чем основывается их успех, в чем заключается эксклюзивный инвестиционный подход, и как работают деньги под его руководством.

Слушатели вебинара узнают «ноу-хау» стратегий Александра Герчика, не допустившего ни одного убыточного месяца с 1999 года. Не упустите уникальную возможность познакомиться с опытом нового мага фондового рынка!

www.finam.ru/webinar/list0000200575/default.asp

Слушатели вебинара узнают «ноу-хау» стратегий Александра Герчика, не допустившего ни одного убыточного месяца с 1999 года. Не упустите уникальную возможность познакомиться с опытом нового мага фондового рынка!

www.finam.ru/webinar/list0000200575/default.asp

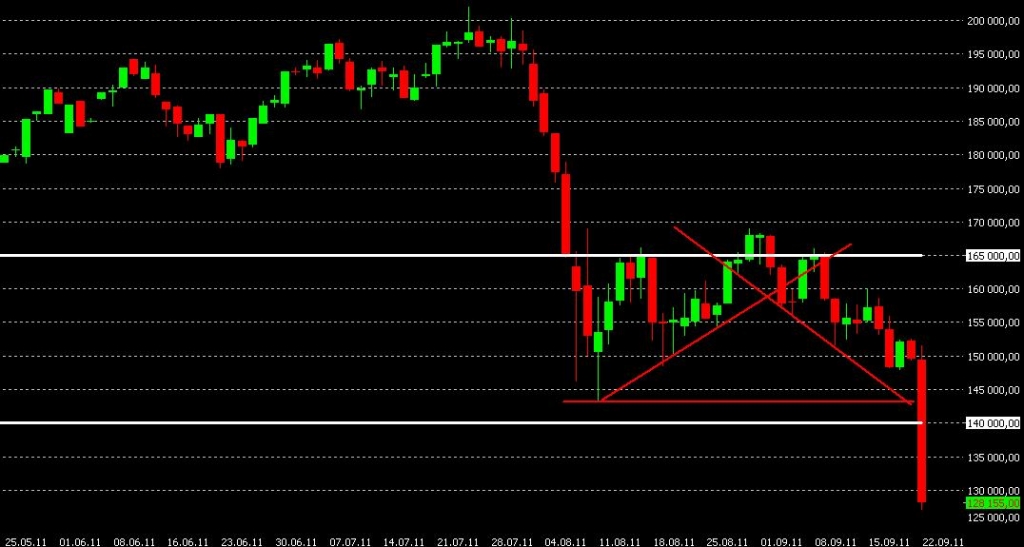

На память. Этот день вошёл в историю (22.09.2011г.) -16% за сутки

- 22 сентября 2011, 23:42

- |

- Василий Олейник

Фьючерс на индекс РТС (таймфрейм 1 день)

Большая толкучка на неликвиде....или как это было

- 22 сентября 2011, 02:58

- |

Собственно обдумывая и рассматривая графики проишедшего, поймал себя на мысле о которой расскажу чуть позже.

И так 22-15 время начала панических движений. Сначала как все видели рынок ринулся вверх ( еще до новостей? выбив шортистов), потом уже по факту покатился вниз, и причем так резво что немножко стало страшно.

Посматривал на 4 графика: рубль, фьючерс сипи, ртс фьючерс, и ртс спот.

Но для начала напомню что разница москвы и ньюёрка 8 часов

когда начинал выступать бэн (22-15 по москве) в ньюёрке было 14-15

в полночь же ( точнее 00-15 по москве) в ньюерке закончилась основная сессия ( или в 16-15!!! первый раз узнал что у них так рано). После чего цены сталбилизировались и начали подрастать.

Это было в америке.

В это же время на черном континенте шла обширная распродажа, вплоть до самого закрытия.

И глядя на индекс я не мог понять причины столь обвального падения, ну никак не мог. И Только ночью до меня дошло что проблема не в индексе а в долларе, точнее в рубле. (Хотелось бы услышать позицию тех кто скальпил рубль доллар, только они могут подтвердить моё предположение!) Точнее дело было не в рубле а в режиме работы биржи. Вспомнился Леха с его куклами в стакане и рассказами о живом рынке ( на что навел комент мумитроля о скальпинге как в старые добрые времена). Так от что у мен явсплыло:

( Читать дальше )

И так 22-15 время начала панических движений. Сначала как все видели рынок ринулся вверх ( еще до новостей? выбив шортистов), потом уже по факту покатился вниз, и причем так резво что немножко стало страшно.

Посматривал на 4 графика: рубль, фьючерс сипи, ртс фьючерс, и ртс спот.

Но для начала напомню что разница москвы и ньюёрка 8 часов

когда начинал выступать бэн (22-15 по москве) в ньюёрке было 14-15

в полночь же ( точнее 00-15 по москве) в ньюерке закончилась основная сессия ( или в 16-15!!! первый раз узнал что у них так рано). После чего цены сталбилизировались и начали подрастать.

Это было в америке.

В это же время на черном континенте шла обширная распродажа, вплоть до самого закрытия.

И глядя на индекс я не мог понять причины столь обвального падения, ну никак не мог. И Только ночью до меня дошло что проблема не в индексе а в долларе, точнее в рубле. (Хотелось бы услышать позицию тех кто скальпил рубль доллар, только они могут подтвердить моё предположение!) Точнее дело было не в рубле а в режиме работы биржи. Вспомнился Леха с его куклами в стакане и рассказами о живом рынке ( на что навел комент мумитроля о скальпинге как в старые добрые времена). Так от что у мен явсплыло:

( Читать дальше )

Видео А.М. Герчик ! ! ! ! (юмор) Товарищи-это разрыв))))))

- 21 сентября 2011, 10:55

- |

- Андрей МУРМАНСК Чеберяченко

Перевод открытого письма Степану Демуре (unsensored)

- 16 сентября 2011, 11:33

- |

Привет!

Для упрощения понимания текста письма- предлагаю примерный перевод на его язык.

Письмо здесь

smart-lab.ru/blog/mytrading/16576.php

Перевод на птичий

Степаныч, епте! Забыл свой гемор по алхимии? Фокусни, как ты накернил ректальные суппозитории, когда херами, когда хуеметрическими функциями?

( Читать дальше )

Для упрощения понимания текста письма- предлагаю примерный перевод на его язык.

Письмо здесь

smart-lab.ru/blog/mytrading/16576.php

Перевод на птичий

Степаныч, епте! Забыл свой гемор по алхимии? Фокусни, как ты накернил ректальные суппозитории, когда херами, когда хуеметрическими функциями?

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс