SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера JohnyCash

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

- комментировать

- ★124

- Комментарии ( 120 )

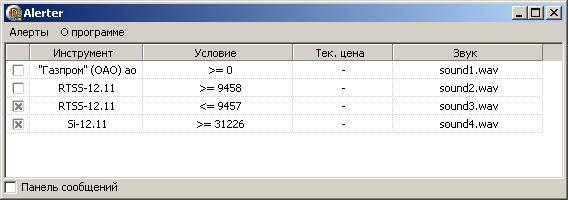

Программа Alerter для пользователей Quik

- 22 ноября 2011, 20:35

- |

Уважаемые смартлабовцы!

Представляю небольшую бесплатную утилитку для Quik — Alerter.

Программа следит за ценой инструментов и выдаёт сигнал в случае, если цена поднимается выше или опускается ниже заданного значения.

Идея программы принадлежит пользователю enter.

Программу можно скачать здесь.

Помощь по настройке программы Вы найдёте в папке help архива.

Свои замечания и предложения Вы можете отправлять на адрес:

escoman@mail.ru, либо оставлять в комментариях к этому посту.

Спасибо за внимание!

Видео - Мой скальпинг RTS.12-11

- 22 ноября 2011, 13:29

- |

Привет, есть люди которые просили выложить видео. Обещал — сделал. Хоть и не полное, и не удачное. Обычный рабочий день, вернее рабочее время. Я еще не разобрался как работать с программой которая записывает, а потом как обрабатывать видео.

Вообщем не судите строго.

Просили комментарии. Ну я так торгую, как умею. Цепляю лонг на лоу, стараюсь зацепить шорт на хае. Где вижу тренд, придерживаю.

В конце видео видно ошибки, когда надо было крыть что давали, а я не крыл и в итоге закрывал минус. Даже не знаю что еще написать.

Вообщем спрашивайте. Составим диалог, будет легче.

Скорость кадров в сек = 9.

Увы так программа записала, я думал по умолчанию будет хотя бы 20+

Вообщем не судите строго.

Просили комментарии. Ну я так торгую, как умею. Цепляю лонг на лоу, стараюсь зацепить шорт на хае. Где вижу тренд, придерживаю.

В конце видео видно ошибки, когда надо было крыть что давали, а я не крыл и в итоге закрывал минус. Даже не знаю что еще написать.

Вообщем спрашивайте. Составим диалог, будет легче.

Скорость кадров в сек = 9.

Увы так программа записала, я думал по умолчанию будет хотя бы 20+

Те же грабли

- 21 ноября 2011, 23:52

- |

Сегодня я опять совершил, свою старую ошибку.

Дело в том, что я считаю, что мы находимся в медвежьем рынке. Если кому интересно почему, уже писал в кратце свои мысли не так давно — http://smart-lab.ru/blog/23645.php . Пропустив половину октябрьского роста, я довольно удачно поймал вершинку около 163000 и довольно удачно собрал на сегодняшний день более 30000 пунктов прибыли (с несколькими перезаходами). Последний раз я зашел в шорт в пятницу вечером на уровне 150220 и закрыл(о горе мне) сегодня на уровне 142300, в разгар острой медвежьей фазы. Так вот моя а может быть и Ваша проблема, заключается в том, что теперь заново влезать в рынок мне довольно стремно.

А как вы решаете для себя этот вопрос и что думаете по этому поводу?

Напоследок хочу привести интересный и поучительный отрывок из известной многим книги «Воспоминания биржевого спекулянта»

«Думаю, что я сделал очень большой шаг вперед в своем образовании, когда наконец осознал, что мистер Партридж, говоря другим клиентам: «Вы же понимаете, это ведь рынок быков!», на самом деле имел в виду, что большие деньги делают не на колебаниях курса от дельных акций, а на больших движениях рынка, что главное не чтение ленты, а оценка рынка и его тенденций в целом.

( Читать дальше )

Дело в том, что я считаю, что мы находимся в медвежьем рынке. Если кому интересно почему, уже писал в кратце свои мысли не так давно — http://smart-lab.ru/blog/23645.php . Пропустив половину октябрьского роста, я довольно удачно поймал вершинку около 163000 и довольно удачно собрал на сегодняшний день более 30000 пунктов прибыли (с несколькими перезаходами). Последний раз я зашел в шорт в пятницу вечером на уровне 150220 и закрыл(о горе мне) сегодня на уровне 142300, в разгар острой медвежьей фазы. Так вот моя а может быть и Ваша проблема, заключается в том, что теперь заново влезать в рынок мне довольно стремно.

А как вы решаете для себя этот вопрос и что думаете по этому поводу?

Напоследок хочу привести интересный и поучительный отрывок из известной многим книги «Воспоминания биржевого спекулянта»

«Думаю, что я сделал очень большой шаг вперед в своем образовании, когда наконец осознал, что мистер Партридж, говоря другим клиентам: «Вы же понимаете, это ведь рынок быков!», на самом деле имел в виду, что большие деньги делают не на колебаниях курса от дельных акций, а на больших движениях рынка, что главное не чтение ленты, а оценка рынка и его тенденций в целом.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

алгоритмы технических манипуляций кукла

- 20 ноября 2011, 00:45

- |

бродя по интернету, наткнулся на интересный цикл статей Дмитрия Новикова. Думаю многим будет интересно почитать.

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

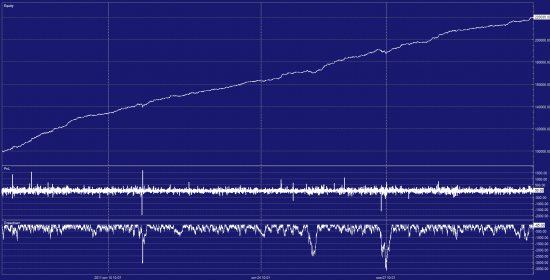

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Великолепно, на мой взгляд :)

- 19 ноября 2011, 20:27

- |

Почитывая смартлаб на выхах, не могу не отметить отличный комментарий юзера avc на бравирование Майтрейда в этом посте.

Оставлю на память :)

Оставлю на память :)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс