SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Invest-Fund

Простейшая стратегия долгосрочного инвестирования.

- 22 июня 2012, 19:25

- |

Попробуем сделать простейшую стратегию для долгосрочного инвестирования. В качестве рабочего будем использовать дневной таймфрейм. Вся суть стратегии будет заключаться в простейшей идеи, что падение рынка обычно связанно с более высокой волатильностью, чем в среднем. Соответсвенно, мы будем покупать, когда волатильность ниже среднего, и выходить из лонга когда она повышается. В качестве меры волатильности будем использовать размах бара High — Low. Остается вопрос лишь в том как измерить долгосрочное среднее волатильности. Можно использовать — среднее, то есть скользящую среднюю взятую за определенный период. Но так как мы имеем дело с распределением с тяжелыми хвостами, среднее будет плохой оценкой центра распределения. Поэтому будем использовать робастную оценку центра распределения — в нашем случаи это будет медиана, или более точно, скользящая медиана взятая с большим окном. Наши рассуждения достаточно напрямую транслируются в код на WealthLab:

( Читать дальше )

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

private StrategyParameter smaPeriod;

public MyStrategy()

{

smaPeriod = CreateParameter("Range Sma Period", 1, 1, 50, 1);

}

protected override void Execute()

{

DataSeries range = High - Low;

DataSeries rangeSma = new WealthLab.Indicators.SMA(range, smaPeriod.ValueInt, "sma");

DataSeries signal = rangeSma - new WealthLab.Indicators.Median(range, 200, "median");

for(int bar = 0; bar < Bars.Count; bar++)

{

if (IsLastPositionActive)

{

//code your exit rules here

if (signal[bar] > 0)

SellAtMarket(bar + 1, LastPosition, "sell");

}

else

{

//code your entry rules here

if (signal[bar] < 0)

BuyAtMarket(bar + 1, "buy");

}

}

}

}

}( Читать дальше )

- комментировать

- ★51

- Комментарии ( 23 )

Добавлена новая версия Traddy Beta 1.0.0.13

- 21 июня 2012, 12:54

- |

Новое:

1. Разработан адаптер для Rithmic. Появилась возможность выполнять торговые операции с фьючерсными контрактами на биржах: CME, ICE/NYBOT, Eurex, LIFFE — через американского брокера Mirusfutures с поддержкой на русском языке.

2. Реализовано произвольное смещение любого индикатора по горизонтальной оси.

3. Исправлены найденные недочёты и ошибки.

complex-soft.com

( Читать дальше )

по стопам РОБОСТРОЙ - индикатор для MQL4

- 20 июня 2012, 12:44

- |

прочитал недавно статью http://smart-lab.ru/blog/60673.php — «Индикатор RSI — описание торговой стратегии» и решил закодировать ее под MQL4.

( Читать дальше )

( Читать дальше )

Помощь в написании робота

- 19 июня 2012, 21:02

- |

Господа, если у кого то есть готовая стратегия, но нет опыта написать для неё алгоритм — робота, готов предложить сотрудничество. Если кому интересно — пишите в личку.

Ответ на критику margin

- 18 июня 2012, 15:47

- |

- Дмитрий Солодин

К сожалению, вынужден сейчас отвечать на нападки в смартлабе. Записал видео-ответ на этот пост: http://smart-lab.ru/blog/60936.php

Психология проектирования торговых систем. /$Live/

- 18 июня 2012, 13:35

- |

ЗАДАЧИ

В ТРЕЙДИНГЕ

Написание торговой стратегии – полностью исследовательская задача. С одной стороны необходимо хорошо овладеть теоретическими знаниями о функционировании фондового рыка и найти для себя приемлемые аналитические методы. С другой стороны важно трезво оценить свои внутренние ресурсы, свои психологические особенности, установки, ценности, убеждения, желания, мотивы, устремления. Процесс поступательный и трудный, однако конкуренции на этом пути не так много, поэтому есть все шансы добиться желаемого результата. Отсутствие конкуренции означает, что не так много людей обстоятельно подходят к трейдингу. Большинство инертно и лениво, поэтому трудитесь и самосовершенствуйтесь не жалея ни сил ни времени, это и есть Ваше конкурентное преимущество.

Далее на примерах проследим как реализуются в торговой стратегии три группы задач, а именно: а) аналитическая группа; б) планирующая группа; в) исполнительная группа.

Основная идея аналитического блока заключается в том, что для начала торговли необходимо провести некоторое исследование. Исследование происходит следующим образом. Для начала найдите некоторую закономерность на фондовом рынке, либо воспользоваться набором уже готовых закономерностей. Закономерность – это и есть основная идея торговли, т.е. то движение рынка, которое можно выгодно использовать в своей торговле. Какие есть торговые идеи.

( Читать дальше )

В ТРЕЙДИНГЕ

Написание торговой стратегии – полностью исследовательская задача. С одной стороны необходимо хорошо овладеть теоретическими знаниями о функционировании фондового рыка и найти для себя приемлемые аналитические методы. С другой стороны важно трезво оценить свои внутренние ресурсы, свои психологические особенности, установки, ценности, убеждения, желания, мотивы, устремления. Процесс поступательный и трудный, однако конкуренции на этом пути не так много, поэтому есть все шансы добиться желаемого результата. Отсутствие конкуренции означает, что не так много людей обстоятельно подходят к трейдингу. Большинство инертно и лениво, поэтому трудитесь и самосовершенствуйтесь не жалея ни сил ни времени, это и есть Ваше конкурентное преимущество.

Далее на примерах проследим как реализуются в торговой стратегии три группы задач, а именно: а) аналитическая группа; б) планирующая группа; в) исполнительная группа.

Основная идея аналитического блока заключается в том, что для начала торговли необходимо провести некоторое исследование. Исследование происходит следующим образом. Для начала найдите некоторую закономерность на фондовом рынке, либо воспользоваться набором уже готовых закономерностей. Закономерность – это и есть основная идея торговли, т.е. то движение рынка, которое можно выгодно использовать в своей торговле. Какие есть торговые идеи.

( Читать дальше )

Как стать гуру (инструкция)

- 13 июня 2012, 11:00

- |

- А. Г.

Предположим, что фьючерс на индекс РТС закрывается на 130000 (цифра условна, фьючерс тоже для примера). Делаем «прогноз»: в ближайшее время если пойдем вверх, то попадем в диапазон 135000-140000, если вниз, то в диапазон 120000-125000. Самое смешное, что такой «прогноз» — это как в анекдоте: «совершенно верное, но совершенно бесполезное утверждение». Почему? Да потому что при нынешней волатильности фьючерса по закону арксинуса для случайного блуждания вероятность в ближайшие 20 торговых дней оказаться выше 135000 или ниже 125000 больше 0,9 (и совершенно неважно, что диапазон может быть легко пройден — мимо указанных диапазонов мы точно не пройдем :)). Если же рынок персистентен, то эта вероятность еще больше, а антиперсистентный рынок длиннее 10 дней на всей истории российского рынка был всего один раз (4 июля -2 августа 2011) и мы даже вероятность этого события не можем оценить.

Конечно сделанный «прогноз» еще не принесет Вам славу гуру. Но его легко видоизменить. Для пущей важности пишем: «учитывая… (тут можно написать много умных слов из ТА, ФА или новостных лент) по нашему мнению в ближайшее время рынок уйдет в диапазон 135000-140000 (120000-125000, нужное подчеркнуть), но в то время если (опять пишем много умных слов в противоположную сторону), то рынок может уйти в диапазон (указываем диапазон, противоположный первому).

( Читать дальше )

Конечно сделанный «прогноз» еще не принесет Вам славу гуру. Но его легко видоизменить. Для пущей важности пишем: «учитывая… (тут можно написать много умных слов из ТА, ФА или новостных лент) по нашему мнению в ближайшее время рынок уйдет в диапазон 135000-140000 (120000-125000, нужное подчеркнуть), но в то время если (опять пишем много умных слов в противоположную сторону), то рынок может уйти в диапазон (указываем диапазон, противоположный первому).

( Читать дальше )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

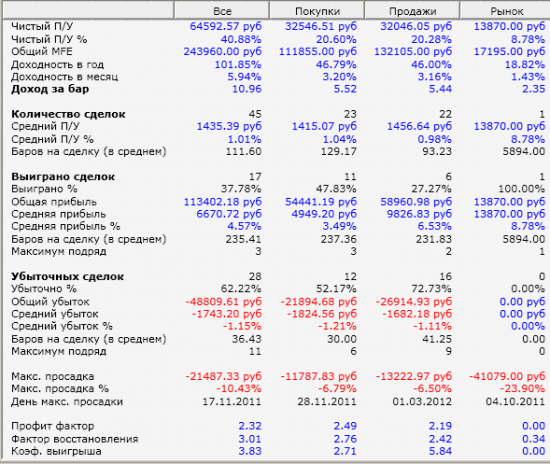

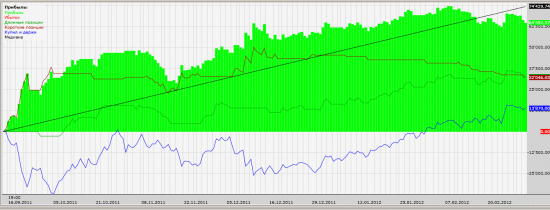

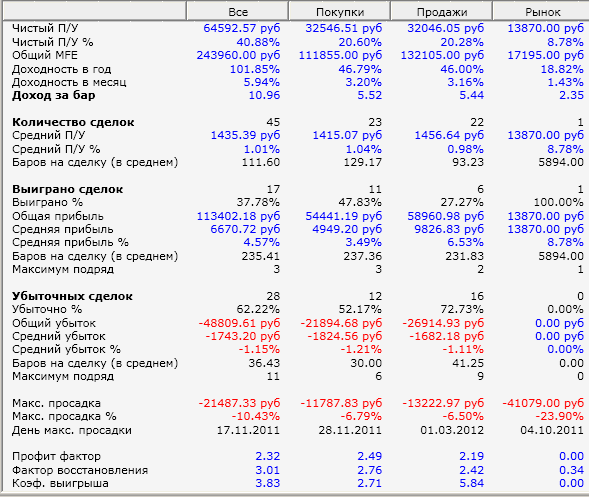

Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс