Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Igor Boroda

Анализатор опционных позиций. OptionFVV. Версия 2.1 public

- 26 марта 2017, 21:14

- |

Здравствуйте дорогие друзья!

Тема этого обновления — работа со своей моделью улыбки.

Эту версию мне помог создать Дмитрий Новиков. Помогал с формулой расчета, обсуждали юзабилити, ну и конечно же помог отловить баги и глюки, касаемые модельной улыбки. Мы с ним обкатали 2 версии пока не получилась эта окончательная третья версия. Так что спасибо ему большое за всё.

В текущей версии, на самом деле 2 модели улыбки.

1. Это моя, которой я давно пользуюсь. Нарисована в виде оранжевых маркеров (точек) на диаграмме (1).

Рассчитывал так, брал базу улыбки с 2010 по 2016 годы и рассчитывал относительное отклонение страйков с дельтами 0,1 0,25 и -0,1 от центрального в процентах. Рассортировывал по папачкам, каждая из них это срок сколько осталось до экспирации дней и в каждой из них считал среднее значение. Так я получил среднее отклонение интересующих мне страйков от центрального. А зная волу центрального и сколько дней до экспирации, не сложно высчитать волу страйков с дельтами 0,1 0,25 и -0,1.

( Читать дальше )

- комментировать

- ★71

- Комментарии ( 113 )

Бинарные опционы: мать их за одно место

- 14 апреля 2016, 17:36

- |

Пост исключительно в образовательных целях. Не проплачен. Всё честно.

Много раз мы слышали про ужас бинарных опционов. Только ленивый нас ими не напугал: конторы таким сервисом закрывают, клиентов кидают, риски непредсказуемые и т.д.

В общем, покажу на своем примере, как они выглядят. Мой пример — это внебиржевой рынок. Ваша задача будет перенести эти знания на нашу биржу, уверен, что 52% физиков от общего количества участников сможет это :)

Но сначала разберемся, что такое бинарный опцион. Если «отталкиваться» от покупки европейского колл опциона, то заплатив за такой опцион премию, мы либо получаем прибыль в размере разницы между рыночной ценой на момент экспирации и страйком на вашей сделке, либо 0.

В случае покупки бинарного европейского колл опциона, ситуация несколько похожа, но прибылью будет фиксированная сумма, которая заранее оговорена, т.е. является параметром сделки, как и страйк, например, либо 0.

Вот пример гоп-стоп-трейдинг-платформы для такого вида опционов:

( Читать дальше )

Вся правда об опционах. Или всё, что требуется знать, чтобы ими торговать (философия покупки опционов).

- 16 января 2016, 21:15

- |

1. Фьюч + пут = колл. Колл — фьюч = пут. Колл — пут = +фьюч. Пут — колл = -фьюч.

Практическое применение: нет смысла покупать фьюч и хеджировать путом, можно просто купить колл.

2. "Продавцы опционов клюют как курицы, а срут как слоны" ©. Помните об этом, когда «продавцы времени» предлагают гарантированно зарабатывать 30-40% годовых. И хотя чёрный лебедь к ним может довольно долго не прилетать, но, как говорится, "ты видишь лебедя? Нет? А он есть". © ;)

3. Чем опционы лучше/хуже фьючерса?

Лонг опционов лучше при больших движениях цены, фьючерс лучше при малых движениях, шорт опционов лучше… не использовать :) (см.п.2)

4. Все опционы и их конструкции имеют одинаковое соотношение параметров доход/риск/вероятность. Если что-то выигрывает в одном параметре, значит проигрывает в другом. Поэтому при выборе страйка опциона тупо выбирайте самый ликвидный. Опционы «вне денег» (out the money, OTM) ничем не хуже опционов «около денег» (at the money, ATM). На опционы

( Читать дальше )

Формула Фрактала

- 28 сентября 2015, 18:30

- |

Формула Фрактала

Справка для тех, кто занимается исследованием базовых свойств и устройства рынка.

Установлена формула типового элемента структуры рынка – Фрактала.

Существенно использовались основные концепции Фрактальной геометрии и математической Теории Хаоса (теории нелинейных динамических систем, с непостоянным и непериодическим изменением траектории ).

( Читать дальше )

Мои опционные стратегии

- 05 мая 2015, 16:32

- |

Не так давно я обещала вам рассказать о том, как и зачем я использую опционы. Обещала — рассказываю. Но прежде чем перейти к опционным стратегиям, проясню пару моментов, которых я не коснулась в вводной части. А именно: что собой представляет опцион «в деньгах» (In the money, ITM) и опцион «вне денег» (Out of the money, OTM). Понять, какой опцион перед вами — «в деньгах» или «вне денег», очень легко. Для этого нужно сравнить рыночную стоимость базового актива (в нашем случае это — акция) с ценой исполнения контракта, то есть ценой страйк.

- Когда рыночная цена акции выше, чем цена страйк, то об опционе Кол (Call) говорят, что он «в деньгах». Если же цена акции ниже страйка, то такой опцион считается «вне денег».

- Когда рыночная цена акции ниже, чем цена страйк, то об опционе Пут (Put) говорят, что он «в деньгах». Если же цена акции выше страйка, то опцион находится «вне денег».

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

Автор: Сократ

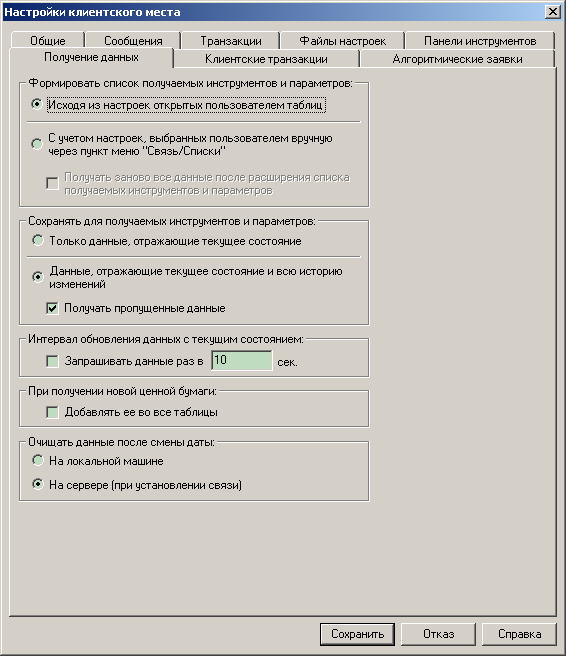

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

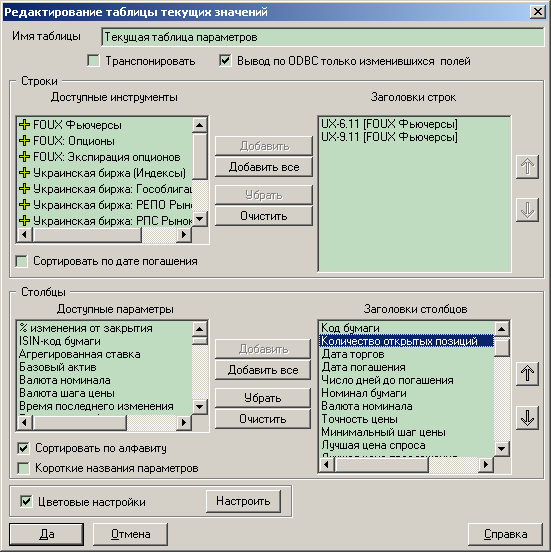

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс