SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера BiTrader

Собираем полезные ссылки 3 часть

- 28 марта 2012, 11:41

- |

Добрый день, коллеги по несчастью.)

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Статистика США:

http://www.census.gov/

http://www.bea.gov/international/

http://www.federalreserve.gov/econresdata/releases/statisticsdata.htm

http://www.dol.gov/

Германия:

http://www.destatis.de/jetspeed/portal/cms/Sites/destatis/Internet/EN/Navigation/Homepage__NT.psml

Франция:

http://www.insee.fr/en/

Евростат:

http://epp.eurostat.ec.europa.eu/portal/page/portal/euroindicators/peeis

Календарик

http://briefing.com/Investor/Public/Calendars/EconomicCalendar.htm

( Читать дальше )

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Статистика США:

http://www.census.gov/

http://www.bea.gov/international/

http://www.federalreserve.gov/econresdata/releases/statisticsdata.htm

http://www.dol.gov/

Германия:

http://www.destatis.de/jetspeed/portal/cms/Sites/destatis/Internet/EN/Navigation/Homepage__NT.psml

Франция:

http://www.insee.fr/en/

Евростат:

http://epp.eurostat.ec.europa.eu/portal/page/portal/euroindicators/peeis

Календарик

http://briefing.com/Investor/Public/Calendars/EconomicCalendar.htm

( Читать дальше )

- комментировать

- 288 | ★68

- Комментарии ( 1 )

Собираем полезные ссылки 2 часть

- 28 марта 2012, 11:40

- |

Добрый день, коллеги по несчастью.)

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Инфографика от Рейтерс

Добавлено (2011-12-13): ЕВРОЗОНА: Индикаторы денежного рынка

РОССИЯ:

ВВП и цены на нефть… 1996--2011-11

Добыча нефти в РФ 1992--2011-11

Индекс потребительских цен РФ 2005--2011-11

БРИК (сравнения)

Общие данные на 2011-11-04

Инфляция 2001--2011-11

Экономика РФ в сравнении с БРИК

( Читать дальше )

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Инфографика от Рейтерс

Добавлено (2011-12-13): ЕВРОЗОНА: Индикаторы денежного рынка

РОССИЯ:

ВВП и цены на нефть… 1996--2011-11

Добыча нефти в РФ 1992--2011-11

Индекс потребительских цен РФ 2005--2011-11

БРИК (сравнения)

Общие данные на 2011-11-04

Инфляция 2001--2011-11

Экономика РФ в сравнении с БРИК

( Читать дальше )

Собираем полезные ссылки 1 часть

- 28 марта 2012, 11:37

- |

Добрый день, коллеги по «несчастью».)

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Заимствования у ЕЦБ Итальянскими и Испанскими банками:

product.datastream.com/economics/gateway.aspxaction=REFRESH&chartname=ECB+lending+to+Italian+and+Spanish+banks&date=20111207&groupname=ECB&guid=c4c004cc-d4e6-4017-b7de-0d12c59bb073&owner=ZRTN179

Инфляция Швейцарии против инфляции в EU:

http://product.datastream.com/economics/gateway.aspx?guid=ec4ecdbf-de68-4e3f-8a1f-9422a0805786&owner=ZRTN179&action=REFRESH

Отношение Занятости к населению страны в штатах:

http://product.datastream.com/economics/gateway.aspx?guid=23068abf-b1c0-421d-9450-40581d19451f&chartname=US

( Читать дальше )

Предлагаю Вашему вниманию перечень интересной информации по финансовой тематике.

Примечание: Инфографику от рейтерс подгоняем в ссыслках под даты :

http://graphics.thomsonreuters.com/11/01/EM_EGYPT0111.swf

т.е. данные за 11/01.

P.S. Дополняем, развиваем, пользуемся.

Заимствования у ЕЦБ Итальянскими и Испанскими банками:

product.datastream.com/economics/gateway.aspxaction=REFRESH&chartname=ECB+lending+to+Italian+and+Spanish+banks&date=20111207&groupname=ECB&guid=c4c004cc-d4e6-4017-b7de-0d12c59bb073&owner=ZRTN179

Инфляция Швейцарии против инфляции в EU:

http://product.datastream.com/economics/gateway.aspx?guid=ec4ecdbf-de68-4e3f-8a1f-9422a0805786&owner=ZRTN179&action=REFRESH

Отношение Занятости к населению страны в штатах:

http://product.datastream.com/economics/gateway.aspx?guid=23068abf-b1c0-421d-9450-40581d19451f&chartname=US

( Читать дальше )

*** Свечной анализ 3

- 03 марта 2012, 23:14

- |

Предыдущие темы:

smart-lab.ru/blog/42076.php

smart-lab.ru/blog/43480.php

В данном посте рассмотрю распределение просадок для одной текущей свечи при росте и при падении. За основу распределения берется отношение велечины просадки от хая (для роста) или же лоя (для падения) к общей высоте свечи, то есть анализируется High, Low, Close.

Статистика бралась для дневных свечей futSP500 с 2002 года.

Для свечи роста

То есть отношение P к общей высоте свечи.

Для падения рассматривается симметричная схема

1. Просадка при росте

( Читать дальше )

smart-lab.ru/blog/42076.php

smart-lab.ru/blog/43480.php

В данном посте рассмотрю распределение просадок для одной текущей свечи при росте и при падении. За основу распределения берется отношение велечины просадки от хая (для роста) или же лоя (для падения) к общей высоте свечи, то есть анализируется High, Low, Close.

Статистика бралась для дневных свечей futSP500 с 2002 года.

Для свечи роста

То есть отношение P к общей высоте свечи.

Для падения рассматривается симметричная схема

1. Просадка при росте

( Читать дальше )

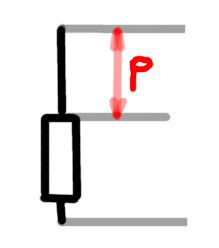

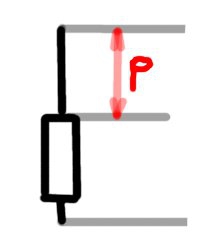

*** Свечной анализ 2

- 03 марта 2012, 22:01

- |

Продолжил изучение поведения свечек.

Первая часть smart-lab.ru/blog/42076.php

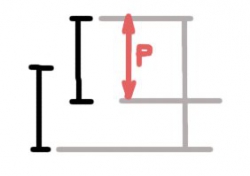

На этот раз решил проверить для случаев 3 (классический рост) и 5 (классическое падение) глубину просадки low следующей свечи по отношению к общей высоте двух свечек candl(t+1).high — cand(t).low)

Проще наверное понять на рисунке :)

Для роста.

Для падения симметричный перевертыш.

Искомое значение равно отношению красного интервала P к общей высоте 2 свечей.

Получились вот такие неожиданные распределения для дневных свечей SP500 с 2002 года:

1. При классическом росте:

2. При классическом падении:

( Читать дальше )

Первая часть smart-lab.ru/blog/42076.php

На этот раз решил проверить для случаев 3 (классический рост) и 5 (классическое падение) глубину просадки low следующей свечи по отношению к общей высоте двух свечек candl(t+1).high — cand(t).low)

Проще наверное понять на рисунке :)

Для роста.

Для падения симметричный перевертыш.

Искомое значение равно отношению красного интервала P к общей высоте 2 свечей.

Получились вот такие неожиданные распределения для дневных свечей SP500 с 2002 года:

1. При классическом росте:

2. При классическом падении:

( Читать дальше )

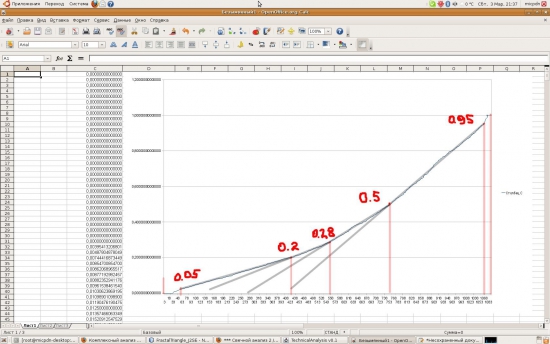

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

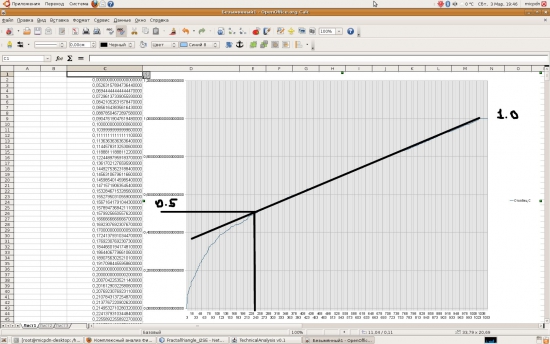

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

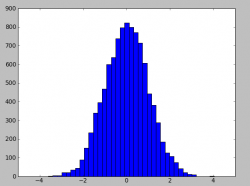

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

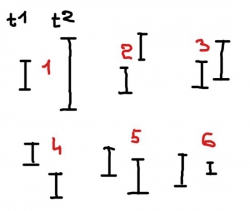

*** Свечной анализ

- 25 февраля 2012, 20:06

- |

Решил сегодня задаться вопросом статистики. Обсчет делал по дневным свечам с 2002 года (если инструмент появился позже, то с первого его дня).

За основу бралась вот такая модель:

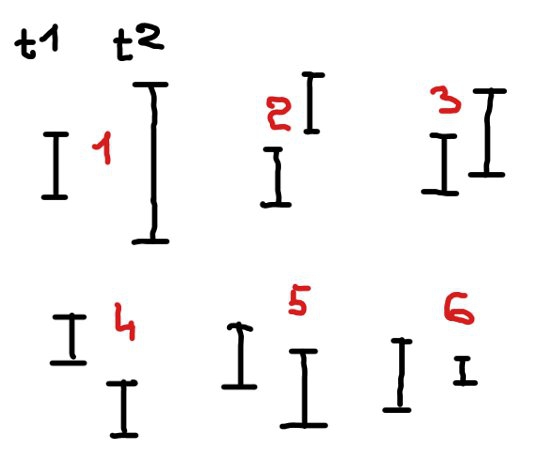

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

Мой аутсайдерский взгляд на ситуацию.

- 24 февраля 2012, 11:13

- |

Всем привет.

Вот решил набросать пару строк о том, что происходит с рынком (скорее для таких-же простачков как я сам).

Все полностью придумал сам. Можно расценивать как мою личную фантазию.

Начну.

На рис.1 изображены остатки на корр. счетах москва + фРТС.

На графике чисел нет. Но я поясню. 13 февраля на кануне дня всех влюбленных. Остатки резко выросли в 2 раза. (Большой человек завел большие деньги) .

Что происходило после этого все надеюсь помнят 20 ферваля наш рынок потрогал новый максимум. Конечно безуспешно. Затем Последовал откат на 2,5 %. Тут вроде тоже понятно. Толкаем рынок вниз. Люди начинают шортить. Мы собираем их позицию и затем уходим туда где реальный ОФФЕР.

( Читать дальше )

Вот решил набросать пару строк о том, что происходит с рынком (скорее для таких-же простачков как я сам).

Все полностью придумал сам. Можно расценивать как мою личную фантазию.

Начну.

На рис.1 изображены остатки на корр. счетах москва + фРТС.

На графике чисел нет. Но я поясню. 13 февраля на кануне дня всех влюбленных. Остатки резко выросли в 2 раза. (Большой человек завел большие деньги) .

Что происходило после этого все надеюсь помнят 20 ферваля наш рынок потрогал новый максимум. Конечно безуспешно. Затем Последовал откат на 2,5 %. Тут вроде тоже понятно. Толкаем рынок вниз. Люди начинают шортить. Мы собираем их позицию и затем уходим туда где реальный ОФФЕР.

( Читать дальше )

Фрактальности рынка быть не может!

- 08 февраля 2012, 11:59

- |

- А. Г.

Гипотеза автомодальности («подобие» процессов на всех тайм-фреймах) противоречит данным рынков.

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок ). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой. Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

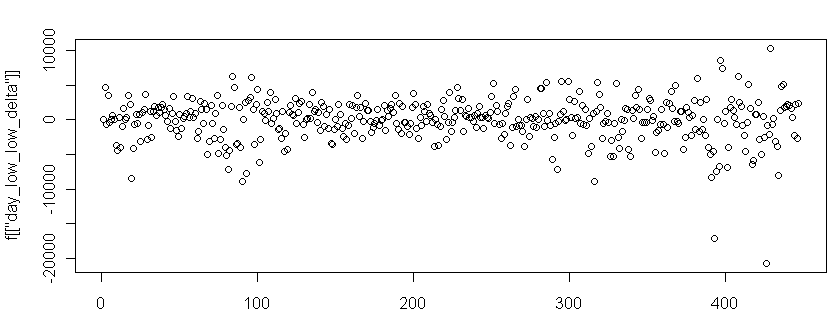

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс