SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Arslan

Простые радости жизни(много букв)

- 07 ноября 2011, 22:54

- |

Все началось с того что знакомый попросил обяснить ему в 2-х словах за 5 мин че делать то. Главный критерии был «максимально просто»

Тут я попытаюсь описать минимальный(примитивный) порядок действий который я использую при выборе акции и торговли. Я всегда тяготел к упрощению любой деятельность до уровня “понятно-интуитивного” и логичного с точки зрения обывателя. Я прошел уже достаточно долгий путь, от написания торговых роботов по осцилляторам для МТ4( о боже!!!), использования всяких ноу-хау, чарты, платформы, технологии и т.д… Опять придя к привычному чарту- объем и цена.

Для начала настройте себе рабочий стол, чтобы пространство использовалась по максимуму и цвета не раздражали. Естественно тут предоставляется маневр для творчества и полета фантазии, это необходимо так как остаток вашей жизни вы проведете наблюдая эту картинку.ЧЕЛОВЕК любит удобство!!! Постоянно пытайтесь его менять и оптимизировать, вряд-ли вы там найдете грааль, но как минимум это успокаивает, почти как медитация или каллиграфия у шаолинских монахов убийц. Вы должны полюбить свое рабочее пространство. ПОЛЮБИТЬ!

Далее вам потребуется как минимум 2 монитора. На Первый- основной на котором будет подавляющая инфа о какой-то конкретной акции, какую вы будите насиловать всеми возможными негуманными способами, и Второй- ваш центр управления полетами, где вы должны смотреть на весь оставшийся рынок( графики, списки акции, индексы — преимущественно) У меня сейчас несколько больше мониторов, но это на любителя, хотя основных всего 2, я смотрю туда 85% своего торгового времени.

У меня всегда перед глазами 3 рабочих графика. Минутный(после торгового утра он часто превращается в пятиминутный) и Дневной. Они залинкованы, что позволяет с помощью одного нажатия посмотреть сразу же текущую ситуацию на акции(минутка) и оценить потенциал движения глобально(дневной). Третий график это график индекса рынка, в моем случии это SPY( депозитарные расписки на индекс SNP 500, раньше был Фьючерс)

На этом же мониторе должно разместится окно с ордерами и текущими позициями тк очень часто новички забывают и о позах и об ордерах. Естественно на это же мониторе находится еще и котировки торгуемого инструментя- стакан, левел 2.

На другом мониторе 6 небольших графиков, туда я переношу понравившиеся мне акции. Вот иногда видишь акцию красивую а зайти не можешь то ли чувствуешь, что пока рано, либо времени сейчас нет, занят другой позицией. А тут открыл ее в одном из чартов и не забудешь, и видно развитии ситуации. Много графиков в одном месте тоже плохо, чтобы избежать это у меня открыт список акции на каждый ждень стараюсь не больше 30 брать чтобы не распылять внимание, а сосредоточиться на определенных ситуациях.

Далее небольшой алгоритм действии.

-Найти новость на акцию( полно бесплатных ресурсов типо yahoo inplay, seekingalpha?, rttnews, streetinsider)

— Посмотреть подходит ли акция по параметрам. Для меня в большинстве случаев их три

1 Объем. от 0,5млн до 10млн

2 Цена. чаще всего от 25$ -100$

3 Диапазон дневных колебаний 2-3$ тут чем больше тем лучше.

У акции должен быть потенциал, “спокойные акции” объясняя типо, что вы еще не готовы к риску это бред, вы торгуете внутри дня с плечом, а это уже означат что вы РИСКУЕТЕ, поэтому выбирайте тот вариант который принесет максимально возможную прибыль при одинаковых параметрах риска. АКЦИЯ ДОЛЖНА РАЗРЫВАТЬСЯ И ЛЕТАТЬ.

Преимущественное время для торгов с утра. с 9-30 до 11-00. Новостные акции делают за этот промежуток 80% своих движении, отыгрывая все новости.

Вход в позицию

Тут я расскажу о самом надежном для новичка способе захода в позицию.

Основные входы после пробитий на откатах, если акция задерживается над тем уровнем который она пробила. Конечно факторов много и многое зависит от “рынка”, но если мы рассматриваем троянского коня в вакууме, то это нам подходит.

Лучше всего обращать внимание на коридор цен который находится в локальных

макс/ мин дня.

Не пытайтесь угадать дно отката, входите убедившись, что акция остановилась, закрепилась за уровнем, и продолжает свое движение, ставьте стоп за этот уровень.

Я чаще всего выхожу по движению акции, как только она начала движения прошла 15-20 центов я начинаю потихоньку выходить лимитными ордерам по чуть-чуть, это помогает немного сэкономить на комиссии, дисциплинирует и налаживает мани менеджмент. Благодаря этому вы сокращаете риск на сделку и фиксируете прибыль. тк очень часто не реализованная т.е. бумажная прибыль так и осотается бумажной. Не пытайтесь купить на минимуме и продать на максимуме и через несколько недель вы заметите что ваша торговля стала более прибыльной. Откажитесь от концепции минимального риска, в сторону наибольшей вероятности, это чаще всего обратно пропорциональные величины, риск должен быть обоснованным.

( Читать дальше )

Тут я попытаюсь описать минимальный(примитивный) порядок действий который я использую при выборе акции и торговли. Я всегда тяготел к упрощению любой деятельность до уровня “понятно-интуитивного” и логичного с точки зрения обывателя. Я прошел уже достаточно долгий путь, от написания торговых роботов по осцилляторам для МТ4( о боже!!!), использования всяких ноу-хау, чарты, платформы, технологии и т.д… Опять придя к привычному чарту- объем и цена.

Для начала настройте себе рабочий стол, чтобы пространство использовалась по максимуму и цвета не раздражали. Естественно тут предоставляется маневр для творчества и полета фантазии, это необходимо так как остаток вашей жизни вы проведете наблюдая эту картинку.ЧЕЛОВЕК любит удобство!!! Постоянно пытайтесь его менять и оптимизировать, вряд-ли вы там найдете грааль, но как минимум это успокаивает, почти как медитация или каллиграфия у шаолинских монахов убийц. Вы должны полюбить свое рабочее пространство. ПОЛЮБИТЬ!

Далее вам потребуется как минимум 2 монитора. На Первый- основной на котором будет подавляющая инфа о какой-то конкретной акции, какую вы будите насиловать всеми возможными негуманными способами, и Второй- ваш центр управления полетами, где вы должны смотреть на весь оставшийся рынок( графики, списки акции, индексы — преимущественно) У меня сейчас несколько больше мониторов, но это на любителя, хотя основных всего 2, я смотрю туда 85% своего торгового времени.

У меня всегда перед глазами 3 рабочих графика. Минутный(после торгового утра он часто превращается в пятиминутный) и Дневной. Они залинкованы, что позволяет с помощью одного нажатия посмотреть сразу же текущую ситуацию на акции(минутка) и оценить потенциал движения глобально(дневной). Третий график это график индекса рынка, в моем случии это SPY( депозитарные расписки на индекс SNP 500, раньше был Фьючерс)

На этом же мониторе должно разместится окно с ордерами и текущими позициями тк очень часто новички забывают и о позах и об ордерах. Естественно на это же мониторе находится еще и котировки торгуемого инструментя- стакан, левел 2.

На другом мониторе 6 небольших графиков, туда я переношу понравившиеся мне акции. Вот иногда видишь акцию красивую а зайти не можешь то ли чувствуешь, что пока рано, либо времени сейчас нет, занят другой позицией. А тут открыл ее в одном из чартов и не забудешь, и видно развитии ситуации. Много графиков в одном месте тоже плохо, чтобы избежать это у меня открыт список акции на каждый ждень стараюсь не больше 30 брать чтобы не распылять внимание, а сосредоточиться на определенных ситуациях.

Далее небольшой алгоритм действии.

-Найти новость на акцию( полно бесплатных ресурсов типо yahoo inplay, seekingalpha?, rttnews, streetinsider)

— Посмотреть подходит ли акция по параметрам. Для меня в большинстве случаев их три

1 Объем. от 0,5млн до 10млн

2 Цена. чаще всего от 25$ -100$

3 Диапазон дневных колебаний 2-3$ тут чем больше тем лучше.

У акции должен быть потенциал, “спокойные акции” объясняя типо, что вы еще не готовы к риску это бред, вы торгуете внутри дня с плечом, а это уже означат что вы РИСКУЕТЕ, поэтому выбирайте тот вариант который принесет максимально возможную прибыль при одинаковых параметрах риска. АКЦИЯ ДОЛЖНА РАЗРЫВАТЬСЯ И ЛЕТАТЬ.

Преимущественное время для торгов с утра. с 9-30 до 11-00. Новостные акции делают за этот промежуток 80% своих движении, отыгрывая все новости.

Вход в позицию

Тут я расскажу о самом надежном для новичка способе захода в позицию.

Основные входы после пробитий на откатах, если акция задерживается над тем уровнем который она пробила. Конечно факторов много и многое зависит от “рынка”, но если мы рассматриваем троянского коня в вакууме, то это нам подходит.

Лучше всего обращать внимание на коридор цен который находится в локальных

макс/ мин дня.

Не пытайтесь угадать дно отката, входите убедившись, что акция остановилась, закрепилась за уровнем, и продолжает свое движение, ставьте стоп за этот уровень.

Я чаще всего выхожу по движению акции, как только она начала движения прошла 15-20 центов я начинаю потихоньку выходить лимитными ордерам по чуть-чуть, это помогает немного сэкономить на комиссии, дисциплинирует и налаживает мани менеджмент. Благодаря этому вы сокращаете риск на сделку и фиксируете прибыль. тк очень часто не реализованная т.е. бумажная прибыль так и осотается бумажной. Не пытайтесь купить на минимуме и продать на максимуме и через несколько недель вы заметите что ваша торговля стала более прибыльной. Откажитесь от концепции минимального риска, в сторону наибольшей вероятности, это чаще всего обратно пропорциональные величины, риск должен быть обоснованным.

( Читать дальше )

- комментировать

- 61 | ★64

- Комментарии ( 42 )

Скальпинг - что ж за зверь то такой? (Часть 1)

- 06 ноября 2011, 00:25

- |

Что такое скальпинг — да ХРЕН его знает! Почему то охота освоить этот вид трейдерского ремесла… Хмм… Интересно, почему же? Попробую разобраться, основываясь на личном опыте:

( Читать дальше )

- Во многих трейдо книгах (и у известных Российских гуру, таких как А.Резвяков), описаны системы, в которых «чем меньше торгуешь, тем лучше». И на самом деле всё верно: малые диапазоны, пораждают большие диапазоны… После боковиков следуют трендовые дни… Всё это действительно работает, но вот человек такое существо, что ему постоянно нужно что то делать. Ну не может он просто сидеть и смотреть на рынок (тем более на начальных этапах развития)… Или скажу так: мне это сложно делать, и я знаю очень много таких людей… Дак зачем же делать то, что тебе не нравится? И тут на помощь приходит такая торговая стратегия, как «скальпинг». Фишка этой стратегии в совершении большого кол-ва сделок в день (~ 1000)… Здесь-то точно некогда будет скучать ;)

( Читать дальше )

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :)

- 04 ноября 2011, 19:57

- |

В свое время, чтобы не объяснять каждый раз на пальцах новичкам, «что такое мувинги и с чем их едят», создал краткую инструкцию по настройке и классификации мувингов. Топик получил претенциозное название «Взгляд на мувинги от Tisha™», так как в принципе не планировался к широкому опубликованию и был доступен только на форуме Трейдерский Бомонд. Тем не менее, топик получил вдруг достаточно мощную поддержку от знакомых (и незнакомых) мне трейдеров. Как оказалось, при правильном понимании и использовании всего 3-х мувингов (честно говоря, все же 4-ре лучше, но это отдельная тема), можно легко и быстро построить простейшую торговую систему. И не одну.

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

Вашему вниманию будет представлен основной пост этого топика. Возможно кому-то пригодится нижеприведенная информация.

Итак, о мувингах.

Прежде всего хочу обсудить мысль: «Мувинги запаздывают». Не согласен. Сразу вопрос, для чего запаздывают? Для взгляда в будущее? Для текущего состояния? А что, есть индикаторы, которые нам предскажут будущее? Увы…

( Читать дальше )

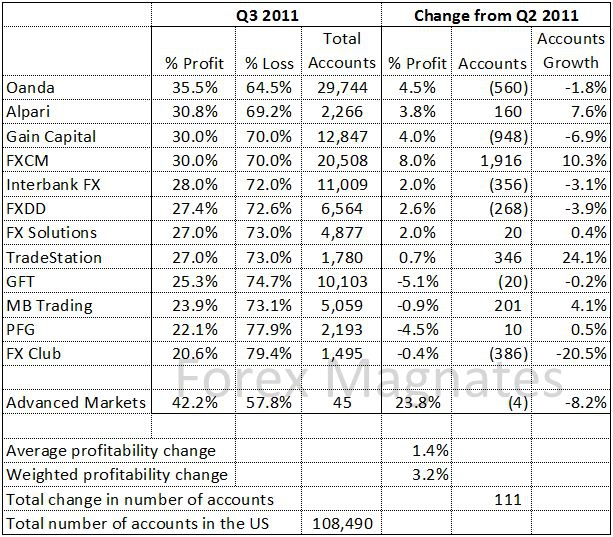

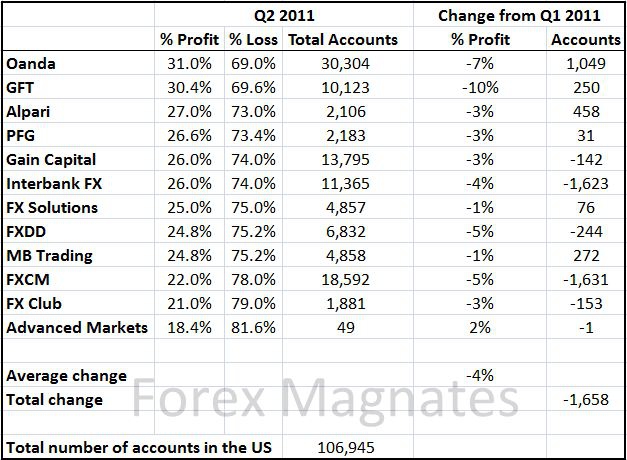

Ответ на вечный вопрос: какой процент народа сливает на форексе

- 04 ноября 2011, 14:48

- |

Статистика американской Securities and Exchange Comission приоткрывает тайну и частично дает ответ на вопрос, который не дает покоя многим: действительно ли 95% трейдеров на форексе сливаются.

Ответ делится на две части:

— все зависит от рассматриваемого срока (так как с ростом времени количество сливов растет)

— и от размера депозита (чем больше денег, тем больше ума (как правило), тем меньше сливов)

1. Разбивка по времени:

( Читать дальше )

Ответ делится на две части:

— все зависит от рассматриваемого срока (так как с ростом времени количество сливов растет)

— и от размера депозита (чем больше денег, тем больше ума (как правило), тем меньше сливов)

1. Разбивка по времени:

( Читать дальше )

Интересные ЖЖ

- 03 ноября 2011, 22:42

- |

Предлагаю делиться интересными трейдерскими ЖЖ.

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

10 вопросов. Ответы.

- 03 ноября 2011, 22:32

- |

Вопрос 1: В какой среде (языке), ты разрабатываешь (лучше делать) роботов?

Это конечно очень индивидуальный вопрос и зависит он от двух вещей в основном.

Во-первых, конечно, ваши личные кондиции и способности. Честно говоря, мне кажется что после 30 пытаться освоить полноценный язык программирования — уже очень много сил потребует. Мозг так устроен, что чем дальше тем сложнее учиться и разбираться с такими деталями тонкими. Я вот сейчас по себе могу сказать, что осваивать новые технологии и методы сложнее чем на 1ом курсе универа. Думаю чем дальше тем сложнее будет.

Во-вторых многое очень зависит от задач которые должен решать ваш робот. Среднесрочная торговля на основе двух-трех индикаторов теханализа — строится практически на любой платформе. Что ни возьмете — все сгодится. Как правило, не имеет большого значения скорость подключения и тип торгового терминала. Высокочастотные роботы — это практически всегда полноценные языки программирования типа C#, среда разработки Visual Studio и протокол подключения типа Plaza2/FIX. Короче говоря — робот роботы рознь.

( Читать дальше )

Это конечно очень индивидуальный вопрос и зависит он от двух вещей в основном.

Во-первых, конечно, ваши личные кондиции и способности. Честно говоря, мне кажется что после 30 пытаться освоить полноценный язык программирования — уже очень много сил потребует. Мозг так устроен, что чем дальше тем сложнее учиться и разбираться с такими деталями тонкими. Я вот сейчас по себе могу сказать, что осваивать новые технологии и методы сложнее чем на 1ом курсе универа. Думаю чем дальше тем сложнее будет.

Во-вторых многое очень зависит от задач которые должен решать ваш робот. Среднесрочная торговля на основе двух-трех индикаторов теханализа — строится практически на любой платформе. Что ни возьмете — все сгодится. Как правило, не имеет большого значения скорость подключения и тип торгового терминала. Высокочастотные роботы — это практически всегда полноценные языки программирования типа C#, среда разработки Visual Studio и протокол подключения типа Plaza2/FIX. Короче говоря — робот роботы рознь.

( Читать дальше )

Алгоритм. Первые оптимизации

- 02 ноября 2011, 00:47

- |

Идея алгоритма внутридневной торговли, которую пытаюсь реализовать, достаточно проста. Есть внутридневные уровни цены и поведение цены у значимых внутридневных уровней, подкрепленное дополнительными индикаторами иногда перевешивает чашу весов в трейдинге в Вашу сторону. А положительное мат.ожидание на большом количестве трейдов делает кривую счета восходящей.

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

Ценная подборка #3. О том, как легко можно оказаться проклятым

- 01 ноября 2011, 21:22

- |

Когда в следующий раз вы окажетесь на мели и не сможете оплатить свои счета, попробуйте сделать следующее. Возьмите пустую стеклянную банку. Наполните ее монетами. Пересчитайте монеты и запомните их общую стоимость. Отправьтесь в ближайший бар (находящиеся там люди уже достаточно подогреты, чтобы заняться чем угодно). Предложите людям в баре сыграть с вами в следующую игру. Банка, полная монет (истинная стоимость которой известна только вам), выставляется на открытый аукцион. Правила просты. Кто предлагает больше денег за банку, тот и получает ее. Мотивы участия в игре очевидны. Заплатить за банку меньше, нежели она в действительности стоит. Победитель получит разницу между истинной стоимостью банки и своей заявкой на ее покупку.

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

Ценная подборка #2. О прогнозировании рынков, неопределенности и риск-элите.

- 01 ноября 2011, 19:30

- |

Описание сложных систем.

Чтобы объективно и адекватно описать сложную систему (природное или общественное явление) и также описать развитие сложной системы во времени (ретроспективно — почему и как произошло событие в прошлом, или перспективно, то есть создать прогноз — когда и каким будет событие в будущем) требуется изучать факты.

При изучении фактов проявляются определенные логические цепочки и взаимосвязи, что дает возможность описывать неизвестное состояние системы (неизвестное в прошлом или будущем явление или событие) с помощью модели. Моделирование, если оно дает объективную и адекватную картину состояний сложной системы, позволяет описывать и предсказывать систему динамически, то есть в идеале в любой момент времени и при любых входящих параметрах, влияющих на систему.

Метод сценариев.

Если моделирование не дает достоверных результатов, то приходится пользоваться методом сценариев, то есть предлагать несколько (1,2,3,… Х) статических вариантов решения для сложной системы, ее состояния и набора событий. Метод сценариев содержит набор статических состояний системы в определенный (не любой, а более-менее строго заданный исследователем) момент времени и при определенных (заданных исследователем) внешних и внутренних параметрах, влияющих на систему и ее состояние.

( Читать дальше )

Ценная подборка #1. Отклонение «Задним умом все крепки»

- 01 ноября 2011, 14:56

- |

Когда человек оказывается один на один с уже свершившимся событием, он быстренько создает какую-нибудь подходящую гипотезу и, используя ее, начинает утверждать, что мог бы предсказать, предсказывал, а возможно, и предсказал это уже свершившееся событие.

Многие искренне убеждены в том, что могут предсказывать исходы тех или иных событий значительно лучше, чем большинство других людей. Информацию же об уже произошедших событиях мы используем для подтверждения наших притязаний на обладание экстрасенсорными способностями. Подобное поведение получило название отклонение «задним умом все крепки».

Можно предположить, что психологический процесс, порождающий это отклонение, выглядит следующим образом.

Про оптимистов и их друзей, которые чрезмерно уверены в себе.

Получая информацию о новом событии, связанном с каким-то объектом, мы пытаемся осмыслить ее и интегрируем в уже существующую информационную структуру, описывающую объект, а затем начинаем использовать преобразованную информационную структуру для оценки произошедшего события. И, конечно, только что произошедшее событие начинает выглядеть естественным следствием преобразованной информационной структуры. А раз так, делаем вывод: значит, мы могли его предсказать. А если могли, то, может быть, предсказывали. Ну а где предсказывали — там и предсказали.

Таким образом, отклонение «задним умом все крепки» является вероятностной версией «Я же говорил тебе!».

«Поведенческие финансы» Н.Б. Рудык

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс