SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Arslan

Модель каскадного обрушения активов (copyPaste)

- 01 марта 2012, 22:56

- |

"...

Что необходимо для запуска данной процедуры?

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

Что необходимо для запуска данной процедуры?

- Устойчивый восходящий тренд,

- максимальные уровни за продолжительный период времени или исторически хаи

- снижение волатильности

- снижение объемов

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

- комментировать

- ★34

- Комментарии ( 13 )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Научные исследования, доказывающие, что люди, которые имеют дело с акциями и играют на бирже, хуже психопатов, подвержены влиянию Луны и не нуждаются в здоровом мозге.

- 29 февраля 2012, 19:01

- |

Трейдеры эгоистичнее, чем психопаты

исследование

В исследовании приняли участие 27 профессиональных трейдеров, работающих на различные швейцарские банки или хедж-фонды, а также контрольная группа из 24 обычных людей. Сначала все добровольцы прошли тест на психопатию, а затем им предложили поиграть с компьютером в известную психологическую игру «дилемма заключенного»: игрок в каждом раунде должен выбрать между двумя вариантами поведения — попыткой кооперации и эгоистичным решением. При этом первый вариант более безопасен и подразумевает доверие к партнеру, а второй — более рискован, но в случае успеха приносит и большую выгоду. По окончании эксперимента ученые сравнили полученные результаты с итогами аналогичного исследования, в котором приняли участие 24 пациента немецких клиник с диагнозом «психопатия», подразумевающем, в частности, неспособность к эмпатии и безответственность.

результаты

Психологический тест показал, что в целом трейдеры менее склонны к психопатии, чем обычные люди. Однако показатели эгоизма и неискренности у биржевиков превысили аналогичные показатели диагностированных психопатов. Кроме того, очень высокой у трейдеров оказалась готовность к риску. Во время игры трейдеры проявили себя даже хуже, чем ожидали ученые. Из каждых 40 принятых ими решений 12 были эгоистичными. У психопатов в среднем таковых было только 4,4 из 40, тогда как обычные люди отказывались от кооперации лишь в 0,2 случая. Ученые сделали вывод, что трейдеры чаще исходили из предпосылки, что партнер будет действовать эгоистично, а также следовали принципу: лучше выигрывать реже, но не давать побеждать партнеру. Еще более удивительным открытием стало то, что трейдеры, имеющие богатый опыт игры на рынке, добиваются успеха реже, чем психопаты. Душевнобольные, действуя эгоистичнее обычных людей, хотя бы выигрывали чаще.

( Читать дальше )

исследование

В исследовании приняли участие 27 профессиональных трейдеров, работающих на различные швейцарские банки или хедж-фонды, а также контрольная группа из 24 обычных людей. Сначала все добровольцы прошли тест на психопатию, а затем им предложили поиграть с компьютером в известную психологическую игру «дилемма заключенного»: игрок в каждом раунде должен выбрать между двумя вариантами поведения — попыткой кооперации и эгоистичным решением. При этом первый вариант более безопасен и подразумевает доверие к партнеру, а второй — более рискован, но в случае успеха приносит и большую выгоду. По окончании эксперимента ученые сравнили полученные результаты с итогами аналогичного исследования, в котором приняли участие 24 пациента немецких клиник с диагнозом «психопатия», подразумевающем, в частности, неспособность к эмпатии и безответственность.

результаты

Психологический тест показал, что в целом трейдеры менее склонны к психопатии, чем обычные люди. Однако показатели эгоизма и неискренности у биржевиков превысили аналогичные показатели диагностированных психопатов. Кроме того, очень высокой у трейдеров оказалась готовность к риску. Во время игры трейдеры проявили себя даже хуже, чем ожидали ученые. Из каждых 40 принятых ими решений 12 были эгоистичными. У психопатов в среднем таковых было только 4,4 из 40, тогда как обычные люди отказывались от кооперации лишь в 0,2 случая. Ученые сделали вывод, что трейдеры чаще исходили из предпосылки, что партнер будет действовать эгоистично, а также следовали принципу: лучше выигрывать реже, но не давать побеждать партнеру. Еще более удивительным открытием стало то, что трейдеры, имеющие богатый опыт игры на рынке, добиваются успеха реже, чем психопаты. Душевнобольные, действуя эгоистичнее обычных людей, хотя бы выигрывали чаще.

( Читать дальше )

Торговый алгоритм А.М. Герчика

- 27 февраля 2012, 22:33

- |

lvm.ucoz.ru/VIP-FOREX-VN-UA/tradealgoritm.swf

Взято от сюда: vip-forex.vn.ua/index.php/blogs/item/38-торговый-алгоритм-ам-герчика

Взято от сюда: vip-forex.vn.ua/index.php/blogs/item/38-торговый-алгоритм-ам-герчика

INVETEC: Как сделать себя прозрачным?

- 27 февраля 2012, 19:11

- |

- Дмитрий Солодин

Продолжение темы по фонду INVETEC: smart-lab.ru/blog/41300.php

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

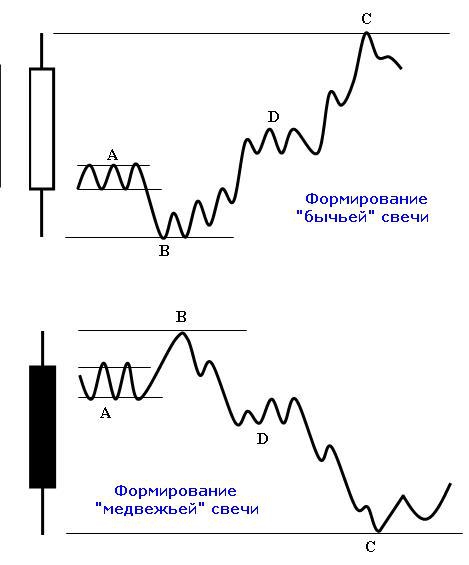

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

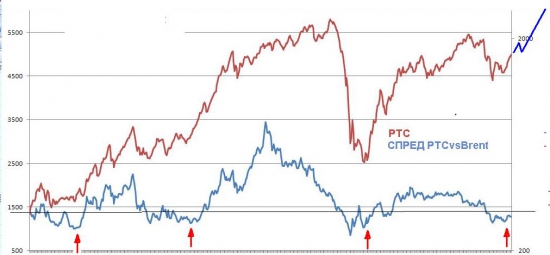

Отношение РТС и Brent. с 2002г.

- 26 февраля 2012, 17:12

- |

Друзья привет еще раз.

После просмотра интерьвью Тимофея и Александра. Решил посмотреть как выглядит отношение между РТС и Brent.

Со слов Александра- сейчас все дешево.

Ну Вот я и решил проверить .

Выкладываею результаты:

В принципе графики говорят сами за себя: Каждый раз когда отношение уходило ниже уровня 1500 пунктов. Наш рынок разворачивало вверх.

Так-что данное отношение может служить как индикатор глобального тренда на нашем рынке.

Даже если обратить внимание в предверии 2008 отношение длительное время показывало расхождение. Да кстати как и в 2011. Хотя в 2011 оно не было таким эффектным. Но завалились довольно эффектно.

Спасибо Александру. Приятно было Вас послушать.

Тимофей. Хорошее дело начал это действительно может быть полезным.

После просмотра интерьвью Тимофея и Александра. Решил посмотреть как выглядит отношение между РТС и Brent.

Со слов Александра- сейчас все дешево.

Ну Вот я и решил проверить .

Выкладываею результаты:

В принципе графики говорят сами за себя: Каждый раз когда отношение уходило ниже уровня 1500 пунктов. Наш рынок разворачивало вверх.

Так-что данное отношение может служить как индикатор глобального тренда на нашем рынке.

Даже если обратить внимание в предверии 2008 отношение длительное время показывало расхождение. Да кстати как и в 2011. Хотя в 2011 оно не было таким эффектным. Но завалились довольно эффектно.

Спасибо Александру. Приятно было Вас послушать.

Тимофей. Хорошее дело начал это действительно может быть полезным.

Стратегия внутридневной работы на фьючерсе сбербанка

- 25 февраля 2012, 23:08

- |

Уважаемые трейдеры!

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Самые красивые деньги мира

- 25 февраля 2012, 12:21

- |

Дэвид Стендиш (David Standish), дизайнер и автор книги «Искусство денег» (The Art of Money), составил рейтинг десяти самых красивых денежных купюр.

1. Французская Полинезия — 10 000 французских франков

Трудно представить себе купюру, красивее этой банкноты Французской Полинезии. Ее райские уголки Таити, Муреа, Бора-Бора, Хива-Оа, Нуку-Хива знакомы нам по произведениям Поля Гогена, Роберта Льюиса Стивенсона, Сомерсета Моэма, Герман Мелвилла и даже Джимми Баффетта.

2. Мальдивские острова — 50 мальдивских рупий

Это денежная купюра Мальдивской Республики, располагающейся на 1300 островах в Индийском океане к югу от Индии. Помимо рыболовства и собирания кокосов, запечатленных в самом центре дензнака, других средств к существованию у жителей страны практически нет — Мальдивы являются одной из беднейших стран в мире. Ирония заключается еще и в том, что раковины каури, используемые как элементы декоративного орнамента на банкноте, ранее заменяли деньги в некоторых частях Азии и Африки, а Мальдивские острова были главным источником их добычи.

( Читать дальше )

1. Французская Полинезия — 10 000 французских франков

Трудно представить себе купюру, красивее этой банкноты Французской Полинезии. Ее райские уголки Таити, Муреа, Бора-Бора, Хива-Оа, Нуку-Хива знакомы нам по произведениям Поля Гогена, Роберта Льюиса Стивенсона, Сомерсета Моэма, Герман Мелвилла и даже Джимми Баффетта.

2. Мальдивские острова — 50 мальдивских рупий

Это денежная купюра Мальдивской Республики, располагающейся на 1300 островах в Индийском океане к югу от Индии. Помимо рыболовства и собирания кокосов, запечатленных в самом центре дензнака, других средств к существованию у жителей страны практически нет — Мальдивы являются одной из беднейших стран в мире. Ирония заключается еще и в том, что раковины каури, используемые как элементы декоративного орнамента на банкноте, ранее заменяли деньги в некоторых частях Азии и Африки, а Мальдивские острова были главным источником их добычи.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс