SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера AlexInvestor

Chrome - взгляни на Smart-Lab по новому

- 27 ноября 2012, 09:32

- |

сразу скажу — на главную не выведу.

И так — используешь Google Chrome?

Тогда жми сюда

Так то намного удобнее!

И так — используешь Google Chrome?

Тогда жми сюда

Так то намного удобнее!

- комментировать

- 12 | ★5

- Комментарии ( 13 )

"Справочная" по денежному рынку (ссылки на справочные материалы ЦБР, НФА)

- 21 ноября 2012, 16:15

- |

Довольно часто я получаю вопросы по банковской ликвидности, по ситуации с тем или иным банком, да и вообще по денежному рынку (ливкидность, РЕПО и т.д.). В основном статистические данные я получаю либо из информационно-аналитического терминала (Интерфакс ЭФИР), либо напрямую с сайта ЦБР (www.cbr.ru).

В этом посте, я решил собрать основные вопросы и дать ссылки с ответами на них.

Итак:

1. Мы (к примеру) планируем привлечь деньги на аукционе прямого РЕПО ЦБР.

Для этого нам надо знать во сколько проходят аукционы - http://rts.micex.ru/n1990

Какие бумаги принимаются в обеспечение и с какими дисконтами - http://www.cbr.ru/hd_base/InfoDirectRepo.asp

Затем, каждый день ЦБР утром публикует «параметры прямого РЕПО», где пишет объем предложения; мин. ставку и исполнение 1 и 2 части - http://www.cbr.ru/hd_base/DirRepoAuctionParam.asp

После того как Вам «пробили/не пробили» информация поступает в терминал (практически сразу после аукциона) и на сайт ЦБР (с некоторой задержкой) - http://www.cbr.ru/hd_base/repo.asp

( Читать дальше )

В этом посте, я решил собрать основные вопросы и дать ссылки с ответами на них.

Итак:

1. Мы (к примеру) планируем привлечь деньги на аукционе прямого РЕПО ЦБР.

Для этого нам надо знать во сколько проходят аукционы - http://rts.micex.ru/n1990

Какие бумаги принимаются в обеспечение и с какими дисконтами - http://www.cbr.ru/hd_base/InfoDirectRepo.asp

Затем, каждый день ЦБР утром публикует «параметры прямого РЕПО», где пишет объем предложения; мин. ставку и исполнение 1 и 2 части - http://www.cbr.ru/hd_base/DirRepoAuctionParam.asp

После того как Вам «пробили/не пробили» информация поступает в терминал (практически сразу после аукциона) и на сайт ЦБР (с некоторой задержкой) - http://www.cbr.ru/hd_base/repo.asp

( Читать дальше )

ЛОВУШКИ. Как распознать? (Часть 3)

- 17 ноября 2012, 10:13

- |

Продолжаем публиковать о ловушках из «Конспирологии теханализа»

...

Множественные возвраты и вырождение

В соответствии с классическими канонами графического теханализа, если после пробития уровня рынок к нему возвращается – это удобный момент для входа в сделку в направлении пробития уровня. Вроде все просто. Однако, что если рынок потом возвращается туда еще раз, и еще, и снова? Большинство воспримет это как способ добрать позиций. А по-моему, это уже повод задуматься и вспомнить о бесплатном сыре в мышеловке.

Тогда что мы получим, если в вышеописанном 3-м варианте рынок произведет множество возвратов к зеркальному уровню, совпадающему с нижней границей формации? Мы получим множественное тестирование очень привлекательного со всех сторон уровня, и как следствие множество насевших на нем не очень прозорливых спекулянтов (см.рис.).

")

( Читать дальше )

...

Множественные возвраты и вырождение

В соответствии с классическими канонами графического теханализа, если после пробития уровня рынок к нему возвращается – это удобный момент для входа в сделку в направлении пробития уровня. Вроде все просто. Однако, что если рынок потом возвращается туда еще раз, и еще, и снова? Большинство воспримет это как способ добрать позиций. А по-моему, это уже повод задуматься и вспомнить о бесплатном сыре в мышеловке.

Тогда что мы получим, если в вышеописанном 3-м варианте рынок произведет множество возвратов к зеркальному уровню, совпадающему с нижней границей формации? Мы получим множественное тестирование очень привлекательного со всех сторон уровня, и как следствие множество насевших на нем не очень прозорливых спекулянтов (см.рис.).

")

( Читать дальше )

Цикличность 2011 год

- 30 октября 2012, 21:18

- |

Даты разворотов по фондовым активам, валютам, облигациям, сырью, металлам, также сельскохозяйственным культурам, привидены даты за 2011 год, чтобы сравнить насколько четко они отработали. Обычно от этих дат движение цен в ту или иную сторону происходит на 4%.

(если приведены две даты то это конец недели, т.е. пятница или понедельник)

DJIA 2011 год:

31 декабря 2010-3 января2011

4-7 февраля

21 февраля

1 апреля

22-25 апреля

13 июня

27 июня (либо 2-5 июля)

3 августа

26-29 августа

23-27 сентября

28-31 октября

8 декабря

Доллар, евро, швейцарский франк, йена 2011 год:

3 января

4-7 февраля

18-28 февраля(тут отдельно для каждой валюты)

21 марта

22-25 апреля

27 июня (с продлением до 11 июля)

3 августа

23 сентября

7-10 октября (йена может быть дольше)

28-31 октября

25-31 ноября

23 декабря

Сырая нефть 2011 год (- + 3 торговых дня):

( Читать дальше )

(если приведены две даты то это конец недели, т.е. пятница или понедельник)

DJIA 2011 год:

31 декабря 2010-3 января2011

4-7 февраля

21 февраля

1 апреля

22-25 апреля

13 июня

27 июня (либо 2-5 июля)

3 августа

26-29 августа

23-27 сентября

28-31 октября

8 декабря

Доллар, евро, швейцарский франк, йена 2011 год:

3 января

4-7 февраля

18-28 февраля(тут отдельно для каждой валюты)

21 марта

22-25 апреля

27 июня (с продлением до 11 июля)

3 августа

23 сентября

7-10 октября (йена может быть дольше)

28-31 октября

25-31 ноября

23 декабря

Сырая нефть 2011 год (- + 3 торговых дня):

( Читать дальше )

1 ноября 2012 цикличность

- 30 октября 2012, 16:29

- |

1 ноября 2012 года будет начало движения по евро/доллару, Доу, и Золоту, по нефти 9 ноября, от этой даты (+-3 дня погрешность) движение должно быть 4%, использую «временные космо циклы». Если кому интересно то в этом году были след циклические даты (13-14 марта), (4-5 апреля), (14-15мая), (25-27 июня), (16 июля), (5-7 сентября), (5-8 октября), след датами разворотов будет 26-28 ноября.

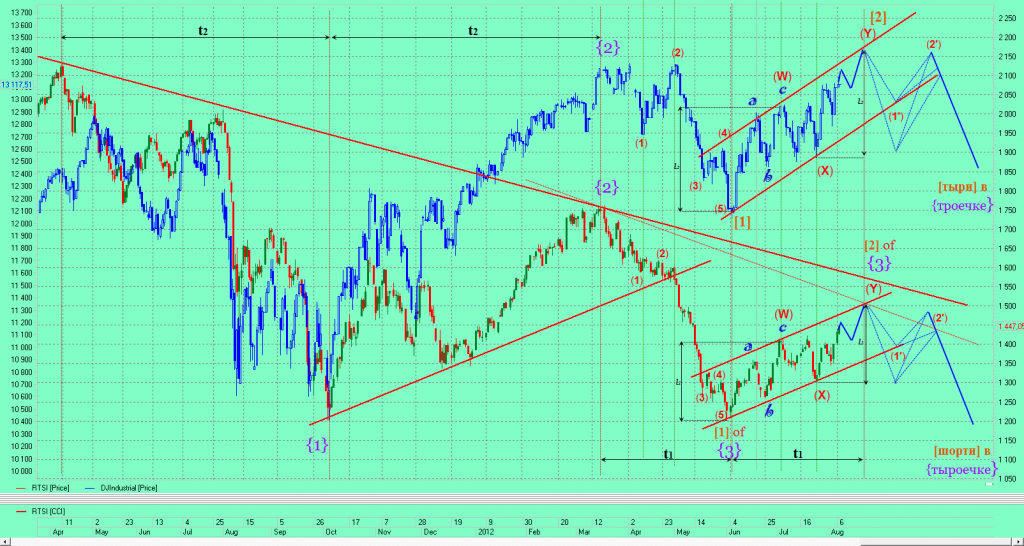

Текущее волновое view и мой первый пост на sMart-Lab'е

- 07 августа 2012, 18:10

- |

Это мой первый пост на Smarte!

Давно уже почитываю sMart-Lab. Слежу за постами по аналитике, в том числе и уважаемых технарей и волновиков. Люблю посмотреть фундаментал от В. Олейника и вебинары Тимофея. Да и вообще когда встречаешь адекватный юмор и троллинг в тему — это поднимает настроение))

Так вот что меня сподвигло на этот пост:

Коррекция, которая развивается после весеннего медвежьего тренда, уже многих успела не раз запутать, распилить, кому то удвоиться и вообщем вызвала неслабое бурление на смарте)) У волновиков сейчас ударная пора, все в ожидании эпохального события — три в троечке и еще раз в троечке)) То есть развитие настоящей волны настоящего кризиса, который согласно Пректору должен скорректировать америку аш до 3000 пунктов по DOW (или около того)). Повторяюсь — это у волновиков. А среди трейдеров много тех, кто считает волновую теорию бредятиной и это не мешает им ловить те же три в троечке. Например Резвяков любит постебаться над эллиотчиками и фибонатчиками, но это ему не помешало поймать весной > 40 тыс пунктоф))

( Читать дальше )

Давно уже почитываю sMart-Lab. Слежу за постами по аналитике, в том числе и уважаемых технарей и волновиков. Люблю посмотреть фундаментал от В. Олейника и вебинары Тимофея. Да и вообще когда встречаешь адекватный юмор и троллинг в тему — это поднимает настроение))

Так вот что меня сподвигло на этот пост:

Коррекция, которая развивается после весеннего медвежьего тренда, уже многих успела не раз запутать, распилить, кому то удвоиться и вообщем вызвала неслабое бурление на смарте)) У волновиков сейчас ударная пора, все в ожидании эпохального события — три в троечке и еще раз в троечке)) То есть развитие настоящей волны настоящего кризиса, который согласно Пректору должен скорректировать америку аш до 3000 пунктов по DOW (или около того)). Повторяюсь — это у волновиков. А среди трейдеров много тех, кто считает волновую теорию бредятиной и это не мешает им ловить те же три в троечке. Например Резвяков любит постебаться над эллиотчиками и фибонатчиками, но это ему не помешало поймать весной > 40 тыс пунктоф))

( Читать дальше )

Много полезных ССЫЛОК котировки онлайн, статистика, центр.банки, информ.агенства.

- 17 апреля 2012, 12:15

- |

Нашел полезные ссылки на другом форуме.

Может кому пригодятся.

Котировки валют индексов, бумаг и прочее:

quotes.ino.com/chart/?s=NYBOT_DX — Индексы доллара и др. на всех таймфреймах

forex-markets.com/quotes.htm — Котировки реал-тайм валют включая выходные

www.tenfore.com/markets.asp — Котировки реал-тайм валют включая выходные

www.quote-spy.com/ — Финансовый монитор международных индексов, валют, фьючерсов на энергоресурсы, металлы, продовольствие, курсов ADR

i.how2trade.ru — Котировки онлайн для телефона(ММВБ, РТС)

( Читать дальше )

Может кому пригодятся.

Котировки валют индексов, бумаг и прочее:

quotes.ino.com/chart/?s=NYBOT_DX — Индексы доллара и др. на всех таймфреймах

forex-markets.com/quotes.htm — Котировки реал-тайм валют включая выходные

www.tenfore.com/markets.asp — Котировки реал-тайм валют включая выходные

www.quote-spy.com/ — Финансовый монитор международных индексов, валют, фьючерсов на энергоресурсы, металлы, продовольствие, курсов ADR

i.how2trade.ru — Котировки онлайн для телефона(ММВБ, РТС)

( Читать дальше )

Как правильно вставить видео с ютюба

- 22 декабря 2011, 22:06

- |

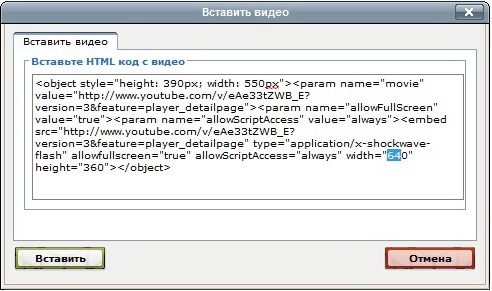

1. Копируем ссылку с ютюба (правый клик по видео):

2. Меняем размер окна видео здесь на 550 по ширине сайта:

3. И здесь размер самого видео (чтобы видео было видно полностью):

Voila!

Если размер видео 360*480, то оба параметра должны быть 480.

Welcome!

2. Меняем размер окна видео здесь на 550 по ширине сайта:

3. И здесь размер самого видео (чтобы видео было видно полностью):

Voila!

Если размер видео 360*480, то оба параметра должны быть 480.

Welcome!

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс