SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера 3way_banana_split

Я как то считал Сбер по дисконтированию дивидендов (DDM) по сходным с вашими дивам и у меня выходило что Сбер «должен» стоить дешевле намного. При текущей цене в 318 руб. и безрисковой ставке ОФЗ 15%, расчетная премия за риск составляет примерно 2,5%, что до смешного мало. Даже если заложить безумно консервативную ставку за риск в 6,5% (а не мои 28-30% с неким персонажем во главе, размахивающим ядерной елдой), то «акции» сбера должны стоить рублей 240. Чтобы они стоили сегодняшние 318 Сбер должен увеличивать дивы на 10% в год вечно :-) В общем к чему я это все — такая низкая премия за риск подтверждает, что хомяки вообще игнорируют риск, либо «рынок» (или тухлое болото, как я его называю) ожидает резкого снижения ставок ОФЗ, процентов до 11% к концу года. В общем, любой неверный пук по дивам порвет Сбер мгновенно и «общая доходность в 45%» у меня вызывает смех, уж извините.

- 11 марта 2026, 16:12

антон Антонов, российский «рынок», с точки зрения рисков, переоценен. Сегодняшняя премия за сидение в российских «акциях» смехотворно мала — всего 6,5% (22-безриск):

Ожидаемая доходность (22%) = Дивиденды (10%) + исторический рост (12%)

А премия должна быть= ОФЗ+премия за риск (ERP) в размере 12-13%=28% (и это я еще очень консервативно, я как-то считал «по богатому», с размахиванием ядерной елдой одним персонажем и писал здесь о 40% (а как вы хотели? за хотелки вождя придется заплатить!), ну да ладно, оставим 28).

Поэтому «справедливое» значение индекса, обеспечивающее такую доходность «здесь и сейчас» через поток прибыли, находится в диапазоне 2100 - 2300. Просто ваше счастье, что западные фонды от нас ушли — они бы быстро укатали это говно. Но мое имхо — не мытьем так катаньем, хотите вы этого или нет, но рыночные законы незыблемы — либо укатают в пол и потом порастем, либо так и будет болтаться «недооцененным» говном, как оно болталось последнее десятилетие - индекс мосбиржи рос на 4,3% годовых, полной доходности (MCFTR)=12 с хвостиком. То есть если опираться на реальную инфляцию в 12-14% годовых, то это говно ее даже не покрывает. Это все, что вам нужно знать о российском «рынке».

Ожидаемая доходность (22%) = Дивиденды (10%) + исторический рост (12%)

А премия должна быть= ОФЗ+премия за риск (ERP) в размере 12-13%=28% (и это я еще очень консервативно, я как-то считал «по богатому», с размахиванием ядерной елдой одним персонажем и писал здесь о 40% (а как вы хотели? за хотелки вождя придется заплатить!), ну да ладно, оставим 28).

Поэтому «справедливое» значение индекса, обеспечивающее такую доходность «здесь и сейчас» через поток прибыли, находится в диапазоне 2100 - 2300. Просто ваше счастье, что западные фонды от нас ушли — они бы быстро укатали это говно. Но мое имхо — не мытьем так катаньем, хотите вы этого или нет, но рыночные законы незыблемы — либо укатают в пол и потом порастем, либо так и будет болтаться «недооцененным» говном, как оно болталось последнее десятилетие - индекс мосбиржи рос на 4,3% годовых, полной доходности (MCFTR)=12 с хвостиком. То есть если опираться на реальную инфляцию в 12-14% годовых, то это говно ее даже не покрывает. Это все, что вам нужно знать о российском «рынке».

- 11 марта 2026, 12:47

А почему в ответ на рост ключевой ставки не падают в цене ОФЗ?А Вы внимательнее посмотрите — 2-5 летки то припали в цене, повысив их YTM

Почему только они? Потому что кейнсианская теория процентных ставок утверждает, что, при прочих равных, увеличение/уменьшение количества денег в системе способно снизить/увеличить краткосрочные и среднесрочные процентные ставки. Т.о. процентные ставки по облигациям весьма чувствительны к изменению скорости роста денежной массы. Следовательно, полагая, что рынки облигаций являются относительно эффективными, изменение скорости роста денежной массы, чье основное влияние на ожидаемый уровень инфляции будет полностью включено в ключевую (рыночную) процентную ставку, что сегодня набиулишна и «прокомментировала», на эффективном рынке при увеличении непредвиденного роста денежной массы создает доминирующий эффект ликвидности, который оказывает понижательное давление на краткосрочные и среднесрочные процентные ставки, что и показано на рисунке выше.

ЗЫ Кстати, хочу обратить внимание на «выпрямление» кривой доходности. Обычно это предвестник следующего этапа, который выражается либо снижением процентной ставки (что нам не грозит), либо — замедлением экономики.

ЗЗЫ Да, и рынок бондов не такой резкий — все еще впереди :-)

- 24 июля 2021, 01:03

Ivan Gurov, осспыдя, да уже раз 100 писал, что «золото» уже давно не золото

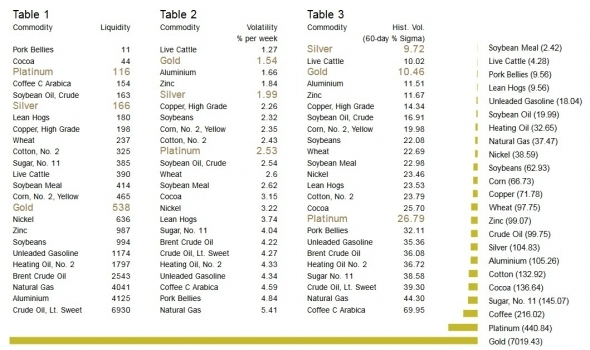

На следующей картинке самая правая колонка — это stocks-to-use ratio, т.е., грубо говоря, объемы запасов для торгов среди commodity:

Исходя из бумажной материи «золота» (вспомним Голдман Сакс) можно с полной ответственностью заявить, что серъезные дядьки, которые мистера пу даже за пивом не пошлют и которых уже неоднократно ловили на «золотых» махинациях, не допустят взлета цены на золото.

Почему?

Потому что, несмотря на инвесторские сантименты и какую-то баранью веру в «коромысло» «золото-доллар» Правительству США это не выгодно (несмотря на эфимерное положение что золота, что доллара). Соответственно, цена на золото «взлетит» тогда, когда доллар США реально обесценится, например, в результате целенаправленно проводимой политики. Другим драйвером выступает индекс потребительских цен (инфляция). С эти тоже «все в порядке» (Фед вчера подтвердил. И тут важен даже не сам Фед, а настроение бизнес-сообщества, но об этом как-нибудь в другой раз)

Третий драйвер — это изменения в номинальных доходностях 10-летних бондов США (за этим ФРС тоже зорко следит в связи с недавней отменой SLR, я писал в соседней ветке).

Так шта пока в «золоте» все будет тихо.

https://www.cbr.ru/eng/statistics/fafbs/m_komm.pdf

ЗЫ Для дальнейшего погружения в тему «золота», если интересно:

https://www.chathamhouse.org/sites/default/files/public/Research/International%20Economics/r0212gold.pdf

На следующей картинке самая правая колонка — это stocks-to-use ratio, т.е., грубо говоря, объемы запасов для торгов среди commodity:

Исходя из бумажной материи «золота» (вспомним Голдман Сакс) можно с полной ответственностью заявить, что серъезные дядьки, которые мистера пу даже за пивом не пошлют и которых уже неоднократно ловили на «золотых» махинациях, не допустят взлета цены на золото.

Почему?

Потому что, несмотря на инвесторские сантименты и какую-то баранью веру в «коромысло» «золото-доллар» Правительству США это не выгодно (несмотря на эфимерное положение что золота, что доллара). Соответственно, цена на золото «взлетит» тогда, когда доллар США реально обесценится, например, в результате целенаправленно проводимой политики. Другим драйвером выступает индекс потребительских цен (инфляция). С эти тоже «все в порядке» (Фед вчера подтвердил. И тут важен даже не сам Фед, а настроение бизнес-сообщества, но об этом как-нибудь в другой раз)

Третий драйвер — это изменения в номинальных доходностях 10-летних бондов США (за этим ФРС тоже зорко следит в связи с недавней отменой SLR, я писал в соседней ветке).

Так шта пока в «золоте» все будет тихо.

ЗЫ Небольшой пример по «золоту». сли помните, в 2016 году инвесторы ошиблись по поводу снижения процентных ставок. Это было тогда, когда Йеллен только упомянула о политике отрицательных процентных ставок, хотя она и не собиралась их вводить. Инвесторы все равно запаниковали и золото «взлетело», но потом опять припало и болталось УГ года два на одном и том же уровне.

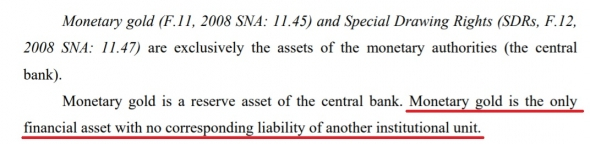

ЗЗЫ Предвосхищая следующий вопрос — ЦБ скупает «золото» по политическим причинам, т.к. у золото — это единственный актив без второй «ноги». Т.е. его нельзя конфисковать, заморозить, обесценить (итп)https://www.cbr.ru/eng/statistics/fafbs/m_komm.pdf

ЗЫ Для дальнейшего погружения в тему «золота», если интересно:

https://www.chathamhouse.org/sites/default/files/public/Research/International%20Economics/r0212gold.pdf

- 11 июня 2021, 12:43

pessimist, вот третий вариант мне нравится.

А крупная сумма — это сколько?

Больше 600тр за раз? Или за месяц?

А крупная сумма — это сколько?

Больше 600тр за раз? Или за месяц?

ves2010, ну, не мне Вам объяснять, инфляции у нас «рисованная», поэтому я все считаю в баксах. Во вторых, «панель» — это реальное говно, я бы его продавал именно сейчас, когда эпотэка на подъеме. Ну, еще самому стало интересно — сравнил пресловутый RUS-28 (кстати, обратите внимание как его колбасит в кризисы) с одним долгоиграющим недвижимым проектом и получил… та-да… те же 2,9% годовых в долларах на сроке в 10 лет (значение курса брал как усредненное по году). И да, 2020-й еще не закончился и вполне можем увидеть доллар на 80, а то и больше, поэтому результат может быть немного другой. Но мы ж тоже не зря здесь пасемся, верно? В любом случае — удачи в нелегком лендлордовском деле :-)

- 27 октября 2020, 22:27

{kind=link}

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс