Информация

НДФЛка

ссылки

социальные сети

Новости тг-канал

Новости тг-каналКомментарии к постам НДФЛка

- 15 сентября 2024, 17:24

- 13 сентября 2024, 22:04

- 13 сентября 2024, 19:10

За нарушение срока подачи уведомления — 1000 — 1500 рублей.“

А какой штраф за непредоставление в налоговую отчета о движении денежных средств с оборотом по счету — 0 у.е. в год?

- 10 сентября 2024, 15:00

- 10 сентября 2024, 14:53

- 10 сентября 2024, 13:35

- 10 сентября 2024, 13:24

- 03 сентября 2024, 20:27

VN, если вычеты уменьшают налог по банковским процентам не полностью, то уплата по декларации «встает» со сроком до 1 декабря, для этого есть специальный код, который проставляется в декларации. Но в будущем лучше делать такой расчет в начале года

- 02 сентября 2024, 23:20

VN, справки 2ндфл по вкладам не требуются, банки эти данные самостоятельно передают в ФНС.

Да, вы можете дождаться налогового уведомления, заплатить налог, а потом его вернуть, но, это не совсем логично, т.к. проще не платить или заплатить но уменьшенную сумму. В уведомлении налоговая учитывает данные и по декларации

Декларацию на вычет можно подать в течение трех лет

Про 150 000 понял, спасибо.

В ЛК отображены только цифры в разделе “Проценты по вкладам”. Их же нельзя просто внести в декларацию. Нужны подтверждающие документы этих цифр (справки о доходах, по типу справок от брокера и с работы), а их в разделе “Справки о доходах” нет. Справки о доходах по вкладам для декларации надо брать напрямую из банков?

Уже совсем скоро как я понимаю налоговая должна выставить счет за проценты (судя по счетам за автомобили и недвижимость). Поэтому если сейчас подать декларацию, как бы не вышло задвоения. Т.е. будет и декларация на рассмотрении (до трех месяцев) и налоговая уже выставит счет, с которым непонятно что делать, если подал декларацию на вычет. Можно ли дождаться счета за налог на проценты от налоговой, оплатить его, и уже потом подать декларацию, где будет положен возврат налогов в результате применения вычета? Как Вы считаете, может так будет разумнее, учитывая, что сейчас почти сентябрь уже? Или какой вариант Вы порекомендуете?

Декларацию на вычет можно подать в течение трех лет или одного года?

Спасибо!

- 30 августа 2024, 17:27

VN, за 2023 год необлагаемая сумма банковских процентов — 150 000 рублей. Она устанавливается исходя из максимальной ключевой ставки, т.е. в следующем году сумма будет другая.

Для оформления вычетов не нужно ждать налогового уведомления, данные о процентах есть в ЛК налогоплательщика. Соответственно вычеты можно заявить в любое время и уменьшить налогооблагаемый доход вплоть до 0. Банки передают данные в ФНС в начале года

Попробуйте воспользоваться тематическим форумом по налогам

- 30 августа 2024, 16:43

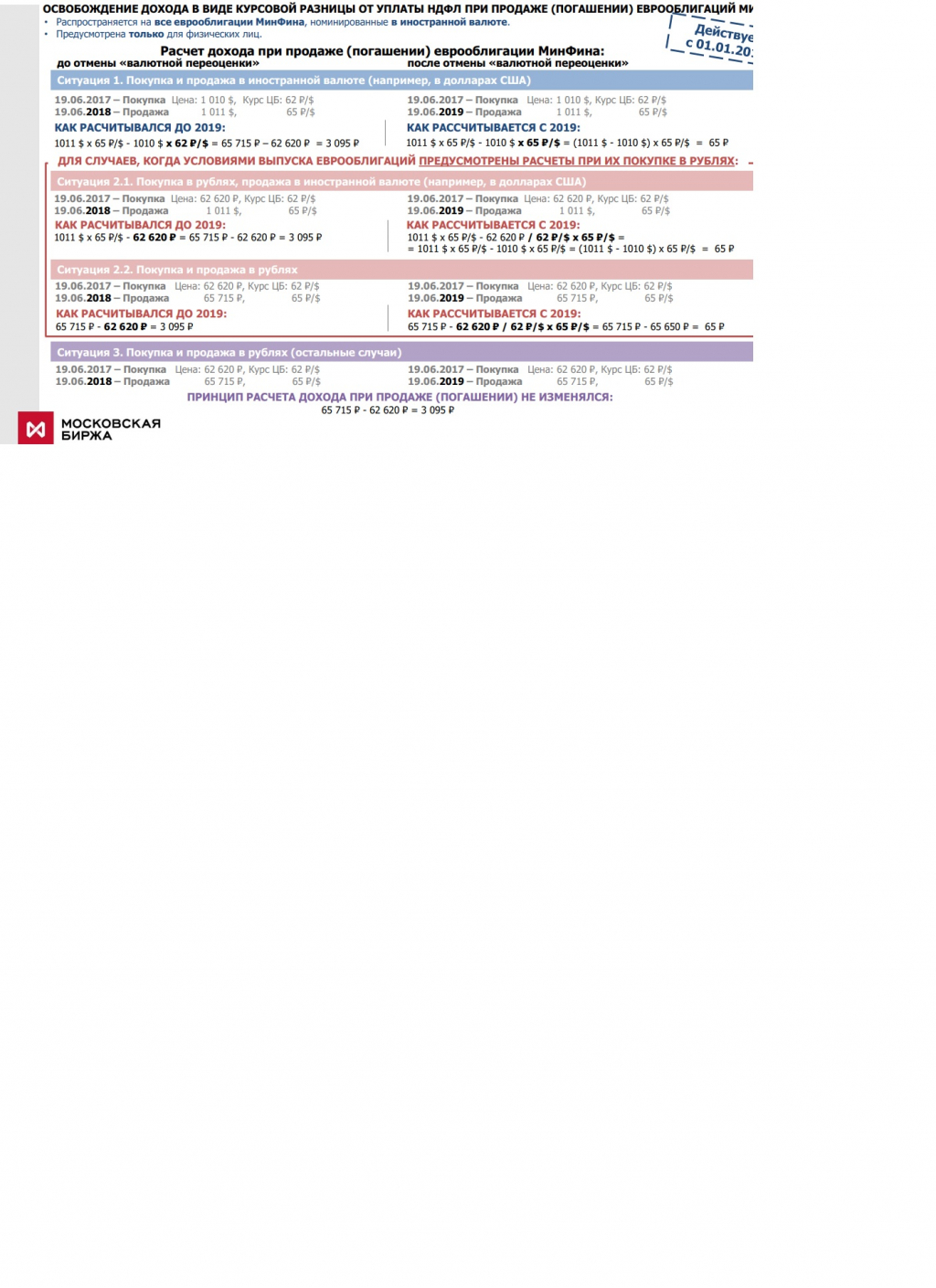

ваша фраза "Исключение — еврооблигации Минфина (действует с 01.01.2019 г.).Для них предусмотрен иной порядок. Курс для перерасчета доходов и расходов в рубли берется на одну и ту же дату – дату продажи."

может кого то ввести в заблуждение, вот о чем вопрос. Ибо это никак не касается текущей реальности, когда покупка и продажа возможна лишь в рублях

- 30 августа 2024, 16:31

Спасибо за информацию, почитал письмо. Там подтверждается, что налог на вклады может быть уменьшен на сумму вычетов.

Про 150 000. Правильно ли я понимаю, что вычет может быть применен только к превышению над 150 000, полученными в виде процентов? Т.е. если за год проценты составили, допустим, 200 000, то вычет может быть применен только к 50 000 (200 000-150 000)? Откуда появилась цифра 150 000?

И еще – а как могла сформироваться успешная практика? Ведь еще даже не разослали “платежки” по налогу на вклады за 2023 год? Т.е. как подавать декларацию, если еще не выставлена сумма к уплате по налогу на вклады?

Спасибо!

- 30 августа 2024, 16:27

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс