SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналфундаментальный анализ

Фундаментальный анализ российского фондового рынка

- 15 августа 2011, 22:08

- |

- Тимофей Мартынов

UBS:

- ухудшение инвестклимата РФ (отток капитала+слабый рост вложений в основной капитал), происходило даже при высоких ценах на нефть

- Если нефть 50, то

- ВВП РФ 2012 в в лучш 0, в худшем -2%

- При 60, долг ВВП вырастет до 20%

- Если нефть опустится до $80 инвесторы начнут волноваться за макроэкономическую обстановку в РФ

- Рост ВВП составит 2%, EPS 2012 понизится на 16%, а индекс РТС будет находится на уровне 1500 пунктов — то есть это то, что учтено рынком сейчас

- Если нефть стабилизируется на ур $80, доллар вырастет до 35 рублей

- Инфляция +16%

- Если же нефть 50, то:

- ВВП РФ -3%, политические последствия будут вызывать куда больше беспокойства.

- дефицит бюджета = 7% ВВП

- доллар=40 рублей

- В 2012 году ВВП РФ +2,8% благодаря бюджетным расхода, сокращению импорта

- В 2012 курс рубля до 31,5 за доллар опустится

- Инфляция замедлится до рекордного минимума из-за слабой экономики, низких цен на бензин и продовольствие (по-моему это очень наивно:)))

- Если нефть 80, доллар 28,50, ВВП РФ +3,9%

- Если нефть 50, то эк--ка РФ все равно +1,95%

- (по моему неадекват)

- комментировать

- ★2

- Комментарии ( 30 )

Газпром: фундаментальные характеристики

- 10 августа 2011, 19:55

- |

Рыночная капитализация (Enterprise Value, EV) Газпрома сейчас составляет где-то 4 901 686 млн. руб.

Денежные потоки от операционной деятельности (Cash from operations, CFO) за последние три года составили:

(Показатель из отчета о движении денежных средств)

В среднем это 1 124 607 млн. руб.

Соответственно, значение показателя CFO/EV по Газпрому за последние 3 года колеблется между 18% и 30%. Среднее составляет 23%. Для Газпрома это очень много.

И наоборот, мультипликатор EV/CFO колеблется между 3,5 и 5,5 со средним 4,4. Эти цифры можно интерпретировать как количество лет, за которые сегодняшние инвестиции в Газпром окупились бы, если бы весь заработанный кэш отдавался инвесторам (а не тратился на капексы). Дальше бы шли сплошные профиты до тех пор, пока основные средства не развалятся. А развалились бы они приблизительно через 20 лет (остаточная стоимость основных средств делить на амортизацию = 5 486 429 / 243 615 = 22,5 года)

( Читать дальше )

Денежные потоки от операционной деятельности (Cash from operations, CFO) за последние три года составили:

(Показатель из отчета о движении денежных средств)

В среднем это 1 124 607 млн. руб.

Соответственно, значение показателя CFO/EV по Газпрому за последние 3 года колеблется между 18% и 30%. Среднее составляет 23%. Для Газпрома это очень много.

И наоборот, мультипликатор EV/CFO колеблется между 3,5 и 5,5 со средним 4,4. Эти цифры можно интерпретировать как количество лет, за которые сегодняшние инвестиции в Газпром окупились бы, если бы весь заработанный кэш отдавался инвесторам (а не тратился на капексы). Дальше бы шли сплошные профиты до тех пор, пока основные средства не развалятся. А развалились бы они приблизительно через 20 лет (остаточная стоимость основных средств делить на амортизацию = 5 486 429 / 243 615 = 22,5 года)

( Читать дальше )

Личное знакомство с акциями и дисциплина

- 06 июля 2011, 16:19

- |

Три проблемы, связанные с моими рекомендациями самому себе:

( Читать дальше )

- Мне трудно купить много акций, с которыми я не знаком лично. Поэтому я не купил ПРОТЭК, купил Распадскую только на 3.3% портфеля, VZRZ и BSPB суммарно на столько же, вместо проданного VTBR… Однако, Системы купил много — было 7%, купленных по 25, добавил еще 4% и разбавил 2.5% МТС, потому что знаю эти компании и акции очень хорошо. Под фамильярностью в этом пункте я понимаю поведение акции, ликвидность — типа beta и average daily volume, но не одной цифрой, а с оттенками: как реагирует на новости, растет ли скачками или ровно, может ли упасть и вырасти по непонятным факторам — «характер» акций. Также знание компании в лицо — менеджмент, фундаментальные показатели — делает инвестирование гораздо комфортнее. Выход: держать по чуть-чуть много акций, чтобы знакомиться со всеми, но см. пункт. 3.

( Читать дальше )

20 Золотых правил инвестирования

- 14 июня 2011, 15:24

- |

Золотые правила инвестирования от Питера Линча, как он сам пишет в своих книгах. Этот пост дополняет рецензию на книгу «Переиграть Уолл-стрит»

1. Ваше преимущество как инвестора заключается не в том, чтобы следовать советам профессионалов с Уолл-стрит. Преимущество состоит в знаниях, которыми вы уже обладаете. Вы можете превзойти результаты профессионалов, если используете эти знания для инвестиций в компании или отрасли, в которых вы разбираетесь.

2. В последние тридцать лет на фондовом рынке возобладала толпа профессиональных участников. Вопреки расхожему мнению, это только облегчает жизнь инвестору-непрофессионалу. Вы можете превзойти рынок, не обращая внимания на толпу.

3. Корреляция между успешной деятельностью компании и ростом ее акций нередко отсутствует в течение нескольких месяцев или даже лет. Но в долгосрочном плане существует стопроцентная корреляция между успешной деятельностью компании и ростом ее акций. Этот разрыв и позволяет зарабатывать деньги, если вы терпеливо держите акции успешных компаний.

( Читать дальше )

1. Ваше преимущество как инвестора заключается не в том, чтобы следовать советам профессионалов с Уолл-стрит. Преимущество состоит в знаниях, которыми вы уже обладаете. Вы можете превзойти результаты профессионалов, если используете эти знания для инвестиций в компании или отрасли, в которых вы разбираетесь.

2. В последние тридцать лет на фондовом рынке возобладала толпа профессиональных участников. Вопреки расхожему мнению, это только облегчает жизнь инвестору-непрофессионалу. Вы можете превзойти рынок, не обращая внимания на толпу.

3. Корреляция между успешной деятельностью компании и ростом ее акций нередко отсутствует в течение нескольких месяцев или даже лет. Но в долгосрочном плане существует стопроцентная корреляция между успешной деятельностью компании и ростом ее акций. Этот разрыв и позволяет зарабатывать деньги, если вы терпеливо держите акции успешных компаний.

( Читать дальше )

Питер Линч. Переиграть Уолл-стрит.(Рецензия)

- 14 июня 2011, 14:15

- |

Трейдер — это человек, который стремится получить краткосрочную прибыль за счет купли-продажи ценных бумаг. Для определения точек входа-выхода из позиции используется технический анализ, графический анализ, новостной фон. Самый главный индикатор — это цена актива. Это один подход для торговли на рынке ценных бумаг. Но есть и другой - фундаментальный анализ. Я думаю, каждый уважающий себя трейдер хоть немного интересовался, что это за «зверь» такой. Я же рад, что начал изучения фундаментального подхода с книги Питера Линча «Переиграть Уолл-стрит» («BEATING the STREET»), а не с классических трудов Грэма и Додда. Но обо всём по порядку.

Во-первых, автор не признаёт технический анализ как таковой, то есть он считает, что прошлые данные никак не определяют будущее. Также он против производных финансовых инструментов, таких как фьючерсы и опционы, так как это игра в рулетку с нулевым результатом. Единственное, что имеет значение — это бизнес, который стоит за каждой отдельной акцией. Ничего особенного, если не учитывать того факта, что Питер Линч — управляющий одного из крупнейших хедж-фондов Америки Fidelity Magellan Fund. Под его руководством за 13 лет активы фонда выросли с 18 млн $ до 14 млрд $. Инвестировав в фонд в мае 1977 года $1 тысяч, в мае 1990 года можно было бы получить $28 тысяч, т.е. в среднем по 29% годовых с учётом реинвестирования. Если учесть объём фонда, то это выдающийся результат.

( Читать дальше )

Во-первых, автор не признаёт технический анализ как таковой, то есть он считает, что прошлые данные никак не определяют будущее. Также он против производных финансовых инструментов, таких как фьючерсы и опционы, так как это игра в рулетку с нулевым результатом. Единственное, что имеет значение — это бизнес, который стоит за каждой отдельной акцией. Ничего особенного, если не учитывать того факта, что Питер Линч — управляющий одного из крупнейших хедж-фондов Америки Fidelity Magellan Fund. Под его руководством за 13 лет активы фонда выросли с 18 млн $ до 14 млрд $. Инвестировав в фонд в мае 1977 года $1 тысяч, в мае 1990 года можно было бы получить $28 тысяч, т.е. в среднем по 29% годовых с учётом реинвестирования. Если учесть объём фонда, то это выдающийся результат.

( Читать дальше )

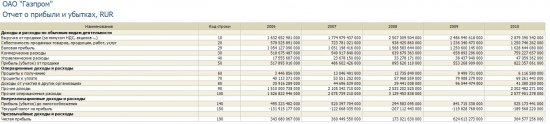

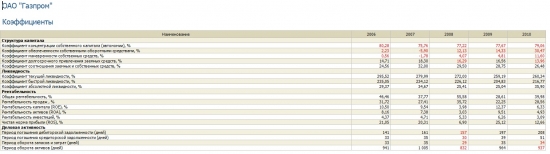

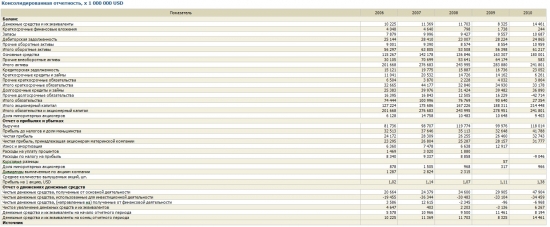

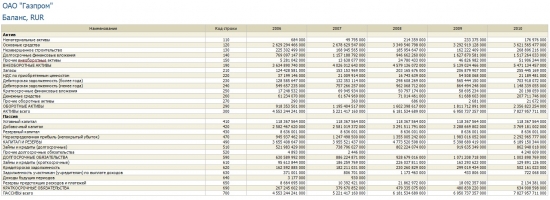

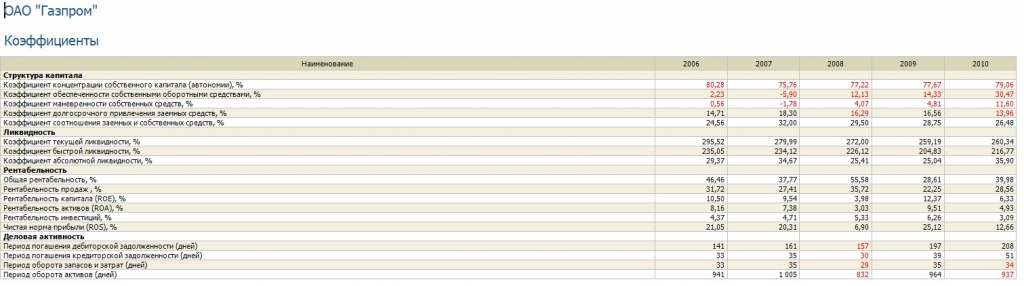

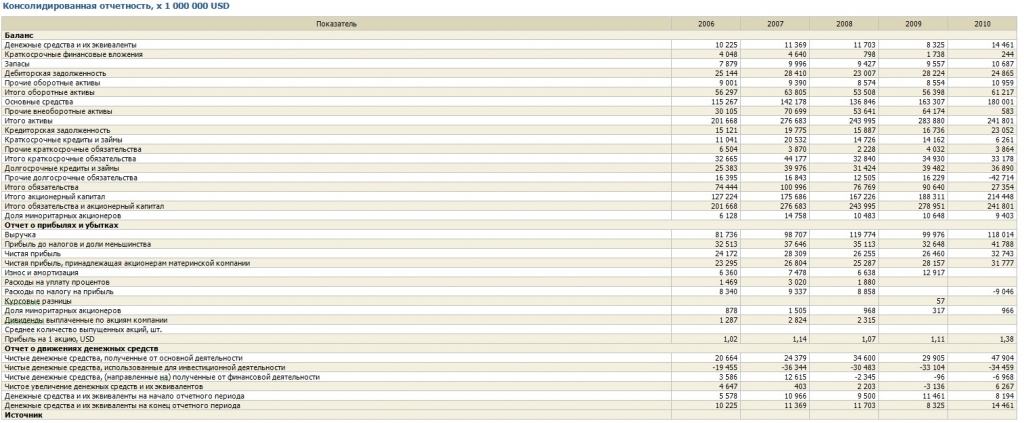

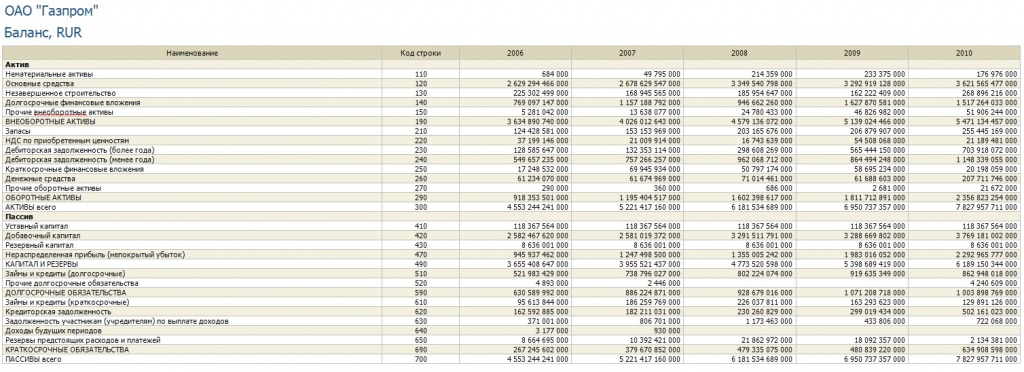

Серия: "На заметку инвестору: Газпром." (фундаментальные данные)

- 25 мая 2011, 14:54

- |

Вместо предисловия: Последнее время, читаю на smart-lab-е много критики в свой адрес — ничего не знаю, ничего не умею...

Решил открыть новую серию — для фундаментальных аналитиков.

Буду публиковать фундаментальные данные по компаниям торгующимся на рынке для возможности оценки их состояния и принятия решения «Что торговать»…

Итак — серию открывает «ОАО Газпром», встречайте:

Отчет о прибылях и убытках:

Финансовые коэффициенты:

Консолидированная отчетность по GAAP:

Баланс:

Удачи в анализе)))

Решил открыть новую серию — для фундаментальных аналитиков.

Буду публиковать фундаментальные данные по компаниям торгующимся на рынке для возможности оценки их состояния и принятия решения «Что торговать»…

Итак — серию открывает «ОАО Газпром», встречайте:

Отчет о прибылях и убытках:

Финансовые коэффициенты:

Консолидированная отчетность по GAAP:

Баланс:

Удачи в анализе)))

Credit Suisse резко понижает прогнозную цену акций Газпрома

- 23 мая 2011, 20:49

- |

- Тимофей Мартынов

- Credit Suisse понижает цель по акциям Газпрома с $8,5 до $5,3.

- То есть в рублях цель по акции Газпрома составляет примерно 150 рублей — потенциал снижения 25%.

- рекомендация понижена с «Нейтрально» до «Хуже рынка»

- Понижение отражает растущую неопределенность по тарифам на газ на внутреннем рынке

- Повышение налоговой нагрузки на газовую отрасль

- Сокращение рентабельности из-за добычи дорогого газа на Ямале, к-й должен компенсировать падение добычи в Западной Сибири.

- На европейском рынке газа избыточное предложение, европейские цены останутся под давлением.

- Экспортные объемы Газпрома должны начать резко сокращаться со 2-й половины 2011 года.

- Правительство должно принять окончательное решение по повышению НДПИ на газ на 100%, а увеличение газовых тарифов индексировать в соответствии с инфляцией.

- Газпром должен анонсировать в начале 2-го полугодия о существенном улучшении программы капзатрат, на 300-350 млрд. руб.

Дисконт оценки Газпрома по P/E=5 оправдан из-за неопределенности по поводу налогов и тарифов.Мы не видим положительных катализаторов для акций Газпрома в краткосрочной перспективе.

Сегодня Акции Газпрома -3,1%. График Газпрома за полгода:

Фундаментальный анализ

- 05 апреля 2011, 13:21

- |

В продолжении топика, получившего широкий резонанс.

Рынку нужна ликвидность как воздух. Он её постоянно ищет, найдя — продолжает поиски вновь.

Для создания и поддержания ликвидности порой приходится идти на крайние шаги.

Одним из таких шагов стало создание теории фундаментального анализа.

Фундаментальный анализ был создан для толпы, чтобы в нужный момент создавать повышенную ликвидность на рынке — в одно время покупая или продавая активы. Капитализация, выручка, чистая прибыль, доналоговая прибыль, стоимость компании — на что только не пойдут, чтобы заставить людей совершать одно и тоже действие в заранее определённый момент. И так по кругу.

Как можно говорить о будущих прибылях компании, основываясь на компаниях схожей направленности? А если у меня прадедушка президент Эфиопии? А может мы создали компанию, чтоб деньги отмыть, а не заработать? Тоже самое — как можно строить прогноз прибыли, основываясь на прибыли за предыдущие года?

( Читать дальше )

Рынку нужна ликвидность как воздух. Он её постоянно ищет, найдя — продолжает поиски вновь.

Для создания и поддержания ликвидности порой приходится идти на крайние шаги.

Одним из таких шагов стало создание теории фундаментального анализа.

Фундаментальный анализ был создан для толпы, чтобы в нужный момент создавать повышенную ликвидность на рынке — в одно время покупая или продавая активы. Капитализация, выручка, чистая прибыль, доналоговая прибыль, стоимость компании — на что только не пойдут, чтобы заставить людей совершать одно и тоже действие в заранее определённый момент. И так по кругу.

Как можно говорить о будущих прибылях компании, основываясь на компаниях схожей направленности? А если у меня прадедушка президент Эфиопии? А может мы создали компанию, чтоб деньги отмыть, а не заработать? Тоже самое — как можно строить прогноз прибыли, основываясь на прибыли за предыдущие года?

( Читать дальше )

Фундаментальный анализ - есть ли толк ?

- 15 февраля 2011, 22:08

- |

Сегодня, закончив читать книгу Питера Линча «Переиграть Уолл-стрит» (Peter Lynch «Beating the STREET», 13 лет управлял фондом Magellan — рост активов с $18 млн. 1977 год до $14 млрд. 1990 год) сделал для себя вывод, что фундаментальный анализ не особо важен для Российского фондового рынка в настоящий момент времени.

Кто что думает?

Кто что думает?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс