SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналторговля волатильностью

торговля s&p vix

- 20 декабря 2013, 17:45

- |

Что то я совсем запутался в информации в интернете.

На офф. сайте cboe есть информация о необходимом обеспечении под контракт, есть информация о стоимости тика и размере контракта, есть данные по объему торгов и открытому интересу. НО! В интернете почему то гуляют обсуждения как купить викс, где люди друг другу объясняют способы косвенной покупки, через стреддлы, через опционы на волатильность итп, и никто не предлагает просто купить фьюч, словно его не существует. Неужели его действительно нельзя купить? Но как же тогда данные с сайта биржи?

Вот тут то у меня и случился конфуз.

Есть ли тут торгующие на cboe? Проясните пожалуйста момент, а то я уже собрался там счет открывать, а тут такие непонятки…

На офф. сайте cboe есть информация о необходимом обеспечении под контракт, есть информация о стоимости тика и размере контракта, есть данные по объему торгов и открытому интересу. НО! В интернете почему то гуляют обсуждения как купить викс, где люди друг другу объясняют способы косвенной покупки, через стреддлы, через опционы на волатильность итп, и никто не предлагает просто купить фьюч, словно его не существует. Неужели его действительно нельзя купить? Но как же тогда данные с сайта биржи?

Вот тут то у меня и случился конфуз.

Есть ли тут торгующие на cboe? Проясните пожалуйста момент, а то я уже собрался там счет открывать, а тут такие непонятки…

- комментировать

- Комментарии ( 5 )

Поднимем ставки :)

- 22 января 2013, 03:47

- |

Евро никак не хочет давать минуса по счету, по этому поводу решил облегчить ему задачу, что бы одним махом, так сказать.

Поднимаю риск до 30 %

")

А вообще интересный сегодня день, тиш да гладь на рынке… Что то да будет завтр :)

Поднимаю риск до 30 %

")

А вообще интересный сегодня день, тиш да гладь на рынке… Что то да будет завтр :)

Без перемен + ТРО

- 19 января 2013, 19:56

- |

Курс поколбасило, но баланс без изменений, не удалось заработать очередной "-".

По индикатору ТРО иногда получается определить уровни поддержки/сопротивления. Для этого выбираю интервал времени, в котором наблюдается консолидация цены, индикатор ТРО строит в нем вертикальную гистограмму объемов торговли.

Затем растягиваю сетку Фибо — 0% — на максимум, а уровень 38,2% — ставлю на уровне максимального объема.

Тогда 100% дает уровен поддержки.

Рисунок ниже.

( Читать дальше )

По индикатору ТРО иногда получается определить уровни поддержки/сопротивления. Для этого выбираю интервал времени, в котором наблюдается консолидация цены, индикатор ТРО строит в нем вертикальную гистограмму объемов торговли.

Затем растягиваю сетку Фибо — 0% — на максимум, а уровень 38,2% — ставлю на уровне максимального объема.

Тогда 100% дает уровен поддержки.

Рисунок ниже.

( Читать дальше )

Первый успехи по проигрышу

- 18 января 2013, 04:16

- |

Итак, начинаю проигрывать счет. Первая сделка вышла очень удачная, открылся на пике, взял хороший минус.

Сделка на графике.

Результаты по ней в таблице:

( Читать дальше )

Сделка на графике.

Результаты по ней в таблице:

( Читать дальше )

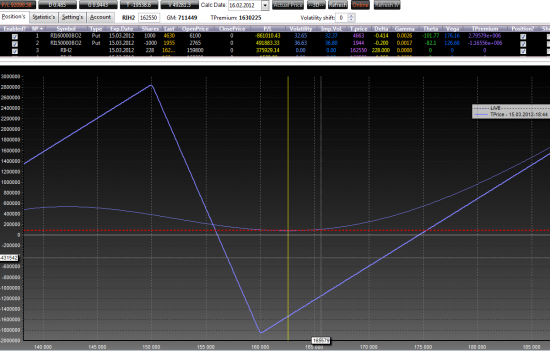

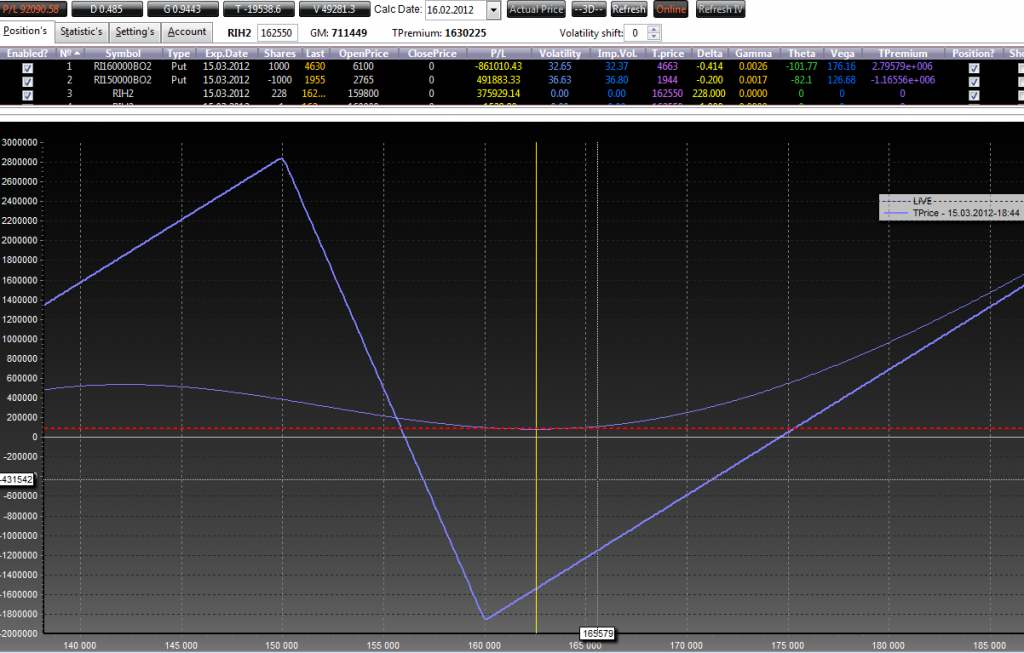

Отчет по покупке волатильности 16022012

- 16 февраля 2012, 13:33

- |

После длительного рейнжда по волатильности и при явном растущем тренде ниже чем 32% волатильность не опускалась.

Однако небольшая коррекция вниз, которую сейчас как ни странно отчаянно выкупают шортисты, которых немного отпустило с их пирамидами против тренда, дает основание полагать, что коррекция может продолжиться.

При выходе из тренда по индексу вероятно значительный рост волы.

Позицию в связи с этим я пересматривать не собираюсь, продолжаю смотреть вверх по веге и по гамме.

Хеджирую от 500 до 1500 пунктов по настроению. Двинул кривую для хеджа на 0, 25% вверх.

Итог, по изначально йпозиции 0, то есть вега и тета компенсированы.

Рехедж принес около 90 000 руб.

предыдущий отчет и коментарии тут: http://smart-lab.ru/blog/40138.php

построение позы и начало тут: http://smart-lab.ru/blog/39075.php

Всем успехов!

Однако небольшая коррекция вниз, которую сейчас как ни странно отчаянно выкупают шортисты, которых немного отпустило с их пирамидами против тренда, дает основание полагать, что коррекция может продолжиться.

При выходе из тренда по индексу вероятно значительный рост волы.

Позицию в связи с этим я пересматривать не собираюсь, продолжаю смотреть вверх по веге и по гамме.

Хеджирую от 500 до 1500 пунктов по настроению. Двинул кривую для хеджа на 0, 25% вверх.

Итог, по изначально йпозиции 0, то есть вега и тета компенсированы.

Рехедж принес около 90 000 руб.

предыдущий отчет и коментарии тут: http://smart-lab.ru/blog/40138.php

построение позы и начало тут: http://smart-lab.ru/blog/39075.php

Всем успехов!

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

Как чайники торгуют волатильностью.

- 08 мая 2011, 01:42

- |

Мне предложили обсудить торговлю волатильностью и я решил откликнуться на это предложение. Не думаю, что смогу сказать что то больше чем Конноли или другой автор книг про опционы. Кроме того инет пестреет различными ресурсами на которых эта тема подробно обсуждается. Но мне хотелось затронуть несколько аспектов, которые помогут сделать первые шаги на этом поприще, тем кто как и я начинает изучать опционные стратегии.

Торговлю волатильностью можно условно разделить на две части; покупку волатильности и ее продажу. Не стану грузить формулами по которым эту волатильность вычисляют, при желании эти формулы и описание самого понятия волатильность, вы без труда найдете в инете. Уверен, что рискую оказаться под каменным дождем, но не стану описывать чем отличается историческая волатильность от подразумеваемой. Конечно эти параметры важны для расчета стоимости опциона и играют ключевую роль в их ценообразовании. Но как мне посоветовал один торговец опционами:

( Читать дальше )

Торговлю волатильностью можно условно разделить на две части; покупку волатильности и ее продажу. Не стану грузить формулами по которым эту волатильность вычисляют, при желании эти формулы и описание самого понятия волатильность, вы без труда найдете в инете. Уверен, что рискую оказаться под каменным дождем, но не стану описывать чем отличается историческая волатильность от подразумеваемой. Конечно эти параметры важны для расчета стоимости опциона и играют ключевую роль в их ценообразовании. Но как мне посоветовал один торговец опционами:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс