SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстратегия

как вы тестируете свою торговую систему ?

- 19 ноября 2011, 19:44

- |

как вы тестируете свою торговую систему ?

- комментировать

- Комментарии ( 19 )

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Продолжение работы на демо FORTS

- 16 ноября 2011, 22:16

- |

сегодня четвертый день полноценной работы на демке по фьючерсу ртс.

баланс нынче 500 тыс. вариационка еще 27.

работа- скальпинг, объем — 15-20 контрактов набираю, доливаюсь на вариационку. стопы ставлю далекие (чисто от резких выпаов сильных) минуса закрываю руками.

ТП обычно выставвляю. иногда фиксируюсь по чуйке.

Писал в постах ранее, что не знаю работоспособность стратегии до конца, пока нету сильных движений в одну сторону. тут как бэ у меня флэтовая большае стратегия и в длинном ьезоткатном тренде может быть плохо.

еще вот с гепами интересные ситуации склаюываются — все гепы до этого были в одну сторону со сделкой. обидно за Тимофея на этот счет.

баланс нынче 500 тыс. вариационка еще 27.

работа- скальпинг, объем — 15-20 контрактов набираю, доливаюсь на вариационку. стопы ставлю далекие (чисто от резких выпаов сильных) минуса закрываю руками.

ТП обычно выставвляю. иногда фиксируюсь по чуйке.

Писал в постах ранее, что не знаю работоспособность стратегии до конца, пока нету сильных движений в одну сторону. тут как бэ у меня флэтовая большае стратегия и в длинном ьезоткатном тренде может быть плохо.

еще вот с гепами интересные ситуации склаюываются — все гепы до этого были в одну сторону со сделкой. обидно за Тимофея на этот счет.

Стратегии торговли хедж фондов

- 15 ноября 2011, 03:08

- |

Треть фондов использует стратегию Long/Short Equities (длинные и короткие позиции по акциям). 13% применяет стратегию CTA/Managed Futures — торговля на товарных рынках, в том числе фьючерсами на товары. Примерно такая же доля приходится на стратегию Event Driven — торговлю активами компаний, в которых происходят (или должны произойти) существенные корпоративные события (дефолт, реструктуризация, слияния и поглощения и т.п.). Еще одна крупная категория — стратегии Fixed Income (длинные и короткие позиции по облигациям, как правило,— высоколиквидным государственным). На практике хедж-фонды работают по нескольким стратегиям, например Long/Short Equities и Fixed Income.

Тактика большинства стратегий состоит в том, что хедж-фонд держит две позиции — длинную (лонг) и короткую (шорт), что позволяет получать доход и при растущем, и при падающем рынке. Дьявол кроется в деталях. Например, успех стратегии Long/Short Equities зависит от правильного выбора бумаг для лонга и для шорта. Акции, по которым открыт лонг, должны расти лучше рынка при росте и падать меньше — при падении. Обратная ситуация для бумаг, по которым открыт шорт. Они должны расти хуже рынка при росте и падать сильнее — при падении.

Как работает стратегия Long/Short Equities на практике?

( Читать дальше )

Планы на будущее

- 11 ноября 2011, 22:32

- |

Сразу говорю пишу для себя, а не для обозрения и обсуждения смартлабовцами. хотя если будут коменты- буду тока рад.

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

( Читать дальше )

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

- сейчас в моем активе есть два советника на МТ4 написанные собственноручно по своим идеям. Первый советник — трендовый на М15, берет по 300 пп (или трайлинг стоп) при стоп лоссе в 20-30 пп. Однако количество этих стопов в обще йторговле — 70%. Все же этого хватает чтобы быть в стабильном плюсе. Второй советник писал как скальпера (для работы совместно с первым советником, дабы лоси свои отыгрывать). Как скальпер в итоге он показал себя отвратительно, сливаясь планомерно все время теста. Подкрутил немного, потестил, прооптимизировал… и получился хороший советник среднесрочный (реально среднесрочный — 2-3 недели между/в сделке) на Н1 по EURUSD.

- Ручная торговля как никогда отвратительна. Нормально заработал на падении середине недели и все и даже больше профита потерял на откатах. жесть и маразм. совершенно не доволен собой. Сегодня тоже весь день в тильт. Итого я имею нереально огромные минуса за 2 недели. По моему, стоит попробывать перейти на другой рынок и наконец начать работать по стратегии. Я не знаю как заставить себя работать именно по стратегии, а не по «ооо, да тут верняк, ща 20 пипок возьму на пол маржи и выскачу». Утрирую, но так.

- ПОшел второй месяц торгов на фортсе демо на квике. Первый месяц, откровенно говоря, прошел в пстую в силу того что поторговал я в этот период в начале и в конце, без стопов, без тейков, на всю маржу… кароче на «пох». результаты там даже не помню (так как был в сделках последний раз как заходил). по прошествию месяца демо счет заблочили, результат так и не узнал, да и не интересно. Потому что «не показательные» результаты. А вот сегодня за 1 день сделал 20% к депо (причем 10% в основную и 10% в вечерку сделал). Работа была близка к уловиям стратегии, однако отклонения были. Честно говоря это первый день полноценной торговли RIZ. Техничность и волатильность инструмента очень понравилась. К квику привык и даже пристратился. ОЧень теперь нравится (ребята в моих постах ниже так и говорили- за это спасибо).

( Читать дальше )

Спецвыпуск посвященный Алгоритмическому трейдингу

- 10 ноября 2011, 19:50

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 10 ноября 2011. Специальный гость — трейдер United Traders, Константин.

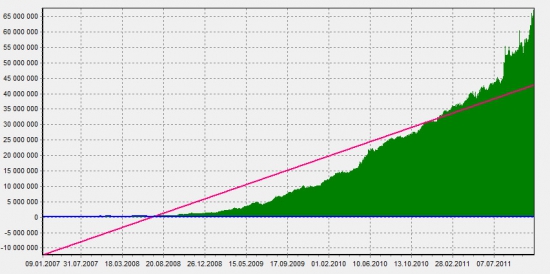

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

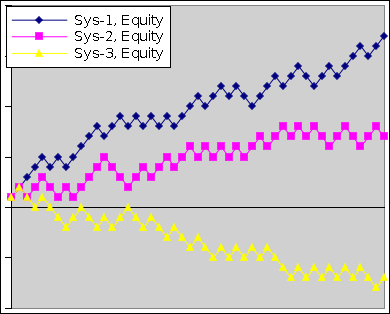

Особенности тестирования систем на истории - не всё прибыльно что прибыльно

- 19 октября 2011, 11:33

- |

Как обычно ищется рабочая торговая стратегия? Рассматриваются разные варианты стратегий, тестируются на истории и по результатам тестов принимается решение о том, что и как торговать.

Например, берём 3 стратегии: 1) пересечение цены и Ма с периодом 20, 2) пробой канала HiLo на периоде 40, 3) пересечение Ма20 и Ма100. Прогоняем эти 3 стратегии на истории за последний год, получаем 3 эквити (пусть все эквити положительные), распределяем капитал между этими 3-мя системами, пропорционально качеству систем и торгуем.

На первый взгляд всё логично и правильно.

Хорошо. Посмотрим на такой пример: рассмотрим 3 различные системы, сделаем прогон на истории, получается такая картинка:

Вывод по итогам исторического тестирования: нужно работать в основном по системе-1, и немного капитала выделить системе-2, а система-3 оказалась нерабочей. Так и поступим. Что у нас получилось дальше (постоянным лотом):

( Читать дальше )

Например, берём 3 стратегии: 1) пересечение цены и Ма с периодом 20, 2) пробой канала HiLo на периоде 40, 3) пересечение Ма20 и Ма100. Прогоняем эти 3 стратегии на истории за последний год, получаем 3 эквити (пусть все эквити положительные), распределяем капитал между этими 3-мя системами, пропорционально качеству систем и торгуем.

На первый взгляд всё логично и правильно.

Хорошо. Посмотрим на такой пример: рассмотрим 3 различные системы, сделаем прогон на истории, получается такая картинка:

Вывод по итогам исторического тестирования: нужно работать в основном по системе-1, и немного капитала выделить системе-2, а система-3 оказалась нерабочей. Так и поступим. Что у нас получилось дальше (постоянным лотом):

( Читать дальше )

"Родите свою стратегию" - НЕ согласен.

- 16 октября 2011, 18:40

- |

Вопросы, советы — с чего начать и что делать — всегда были и будут актуальными, поскольку слой трейдеров и инвесторов фондого рынка нестабилен и сильно обновляем в силу своей специфики. В прошлом году у меня был пост «На рынок попадают умные, но удерживаются дураки»

Мнение я свое не поменял на этот счет и хотел бы дополнить…

Как то празднуя чей-то очередной юбилей на финке, после нескольких хороших порций КубаЛибре, разговорились с одним из совладельцев русского колбасного производства. За тысячу верст от России всегда в разговорах поднимаются темы ментальности, отличия, плюсы и минусы. Наш не был исключением. Мой собеседник поведал мне исторю о технологе-немце, которого они пригласили в Россию на свое производство еще в самом начале бизнеса, просто посчитали, что истинный ариец ускорит процесс выпуска настоящих немецких колбас. Но оказалось, что на каждую немецкую технологию, есть русская Рационализаторство. Сразу скажу, что вопрос с воровством они уже решили на тот момент, и наши кулибины старались все рационализировать не ради поживиться, а улучшения для.

Немец учил каждого мясника, как разделывать тушу, какими ножами, руками и тд. Учились наши то быстро и даже какое-то время все выполняли правильно, но потом желание приулучшить снова брало свое, что, по словам собеседника, неизменно отражалось на качестве продукции и не в лучшую сторону.

Уверен, что многие вспомнят множество анекдотов, баек и других расказок-пересказок о непреодолимой силе рац.предложений. Но не было бы все так смешно, если бы не было так грустно. В советское время рационализаторство было возведено в гос. прошрамму. Все головастые пытались сделать из… конфетку. У кого то получалось, у кого то нет, но хотелось то многим.

Так вот, почему я не согласен с утверждением «роди свою стратегию», на рынке нет миллионов стратегий для каждого трейдера индивидуально, более того их все можно объядинить в три только лишь. Есть разные их сочетания и методы достижения положительного результата, но и их тоже не тысячи. Что значит родить свое — это пройти от какой-то выбранной стратегии по кругу рационализаторства и в лучшем случае упереться в ту же, но недопонятую ранее. И хотя вы будете считать ее своей (мозг не позволит иначе думать после нескольких то кругов ада), она уже существовала задолго до вас и приносила доход ни одной тысячи трейдеров.

На рынок приходят умные, в массе своей рационализаторы. Но не всем удается опуститься до исполнителя по-немецки.

Кстати о Колбаснике, немцу-технологу пришлось остаться в Росси надолго… И хотя водку пить и гулять он научился по-русски, рационализировать же по-русски не начал.

Мнение я свое не поменял на этот счет и хотел бы дополнить…

Как то празднуя чей-то очередной юбилей на финке, после нескольких хороших порций КубаЛибре, разговорились с одним из совладельцев русского колбасного производства. За тысячу верст от России всегда в разговорах поднимаются темы ментальности, отличия, плюсы и минусы. Наш не был исключением. Мой собеседник поведал мне исторю о технологе-немце, которого они пригласили в Россию на свое производство еще в самом начале бизнеса, просто посчитали, что истинный ариец ускорит процесс выпуска настоящих немецких колбас. Но оказалось, что на каждую немецкую технологию, есть русская Рационализаторство. Сразу скажу, что вопрос с воровством они уже решили на тот момент, и наши кулибины старались все рационализировать не ради поживиться, а улучшения для.

Немец учил каждого мясника, как разделывать тушу, какими ножами, руками и тд. Учились наши то быстро и даже какое-то время все выполняли правильно, но потом желание приулучшить снова брало свое, что, по словам собеседника, неизменно отражалось на качестве продукции и не в лучшую сторону.

Уверен, что многие вспомнят множество анекдотов, баек и других расказок-пересказок о непреодолимой силе рац.предложений. Но не было бы все так смешно, если бы не было так грустно. В советское время рационализаторство было возведено в гос. прошрамму. Все головастые пытались сделать из… конфетку. У кого то получалось, у кого то нет, но хотелось то многим.

Так вот, почему я не согласен с утверждением «роди свою стратегию», на рынке нет миллионов стратегий для каждого трейдера индивидуально, более того их все можно объядинить в три только лишь. Есть разные их сочетания и методы достижения положительного результата, но и их тоже не тысячи. Что значит родить свое — это пройти от какой-то выбранной стратегии по кругу рационализаторства и в лучшем случае упереться в ту же, но недопонятую ранее. И хотя вы будете считать ее своей (мозг не позволит иначе думать после нескольких то кругов ада), она уже существовала задолго до вас и приносила доход ни одной тысячи трейдеров.

На рынок приходят умные, в массе своей рационализаторы. Но не всем удается опуститься до исполнителя по-немецки.

Кстати о Колбаснике, немцу-технологу пришлось остаться в Росси надолго… И хотя водку пить и гулять он научился по-русски, рационализировать же по-русски не начал.

Сделки Тимофея Мартынова на ЛЧИ. Анализ.

- 15 октября 2011, 21:52

- |

Решил я посмотреть как же на самом деле торгует Тимофей. Отметил на графике все сделки. Вот что получилось, не знаю даже как коментировать.

Первая сделка просто потрясает. На одной свече лонг и тутже шорт. Думал он не скальпер, ну да ладно, нечайно кнопку нажал, бывает.

Пара стопов, но потом, удалось взять хорошее движение вверх 60 контрактами.

Шорт, выход по стопу с убытком. Снова шорт, неслабое пересиживание, еще шорт на лое. Закрытие обоих шортов примерно в ноль. Снова шорт на лое.

Закрытие шорта, перенесенного через выходные с убытком. Шорт на лое, выход с убытком.

( Читать дальше )

Первая сделка просто потрясает. На одной свече лонг и тутже шорт. Думал он не скальпер, ну да ладно, нечайно кнопку нажал, бывает.

Пара стопов, но потом, удалось взять хорошее движение вверх 60 контрактами.

Шорт, выход по стопу с убытком. Снова шорт, неслабое пересиживание, еще шорт на лое. Закрытие обоих шортов примерно в ноль. Снова шорт на лое.

Закрытие шорта, перенесенного через выходные с убытком. Шорт на лое, выход с убытком.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс