SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналробот

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

- комментировать

- ★22

- Комментарии ( 1 )

Трендследящая стратегия #1

- 02 ноября 2011, 08:01

- |

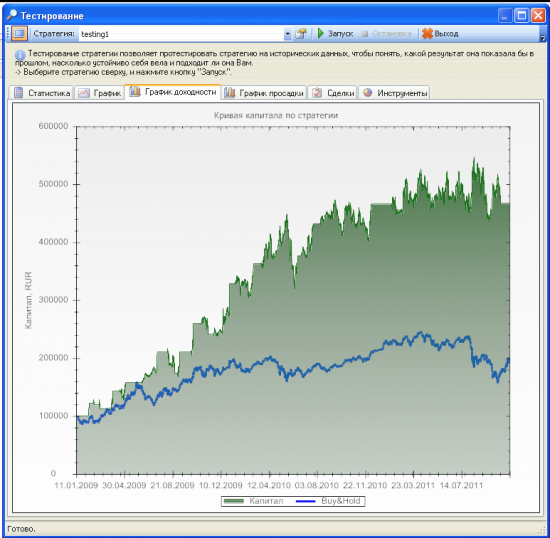

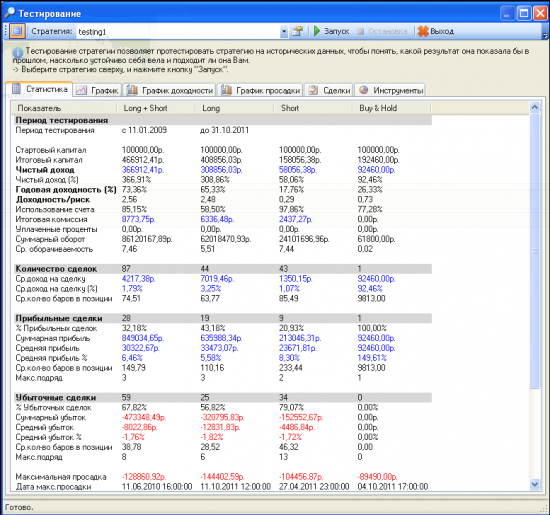

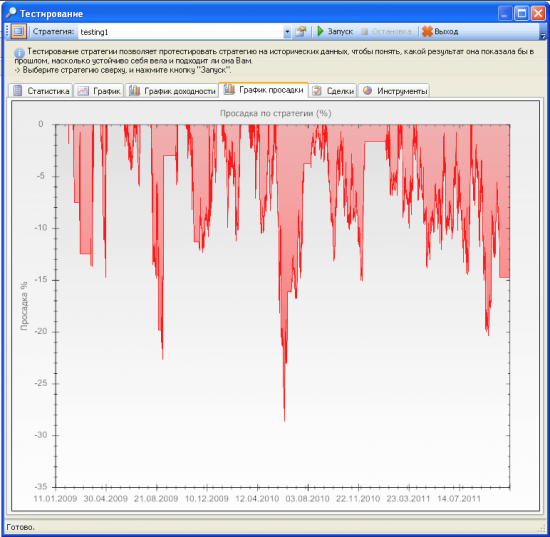

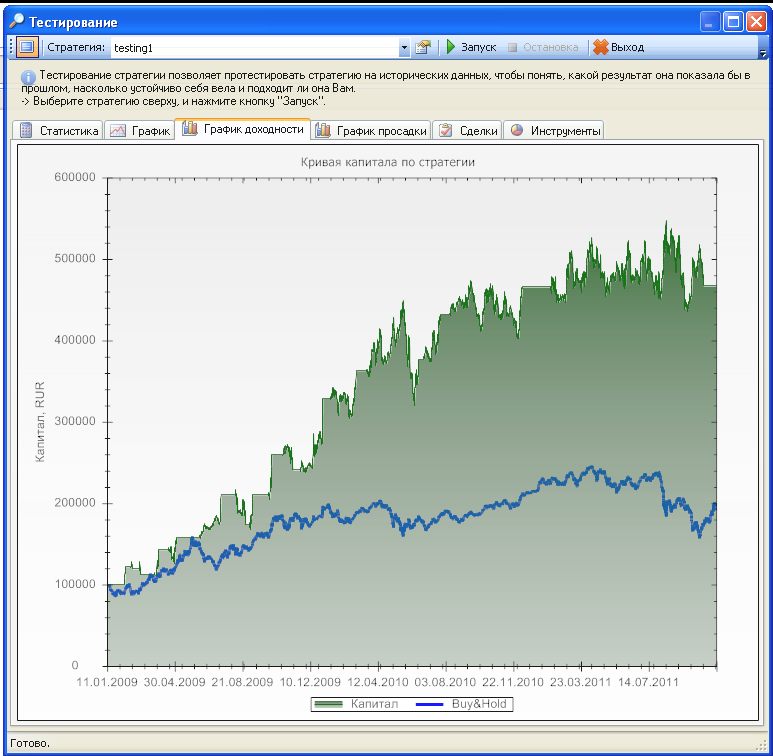

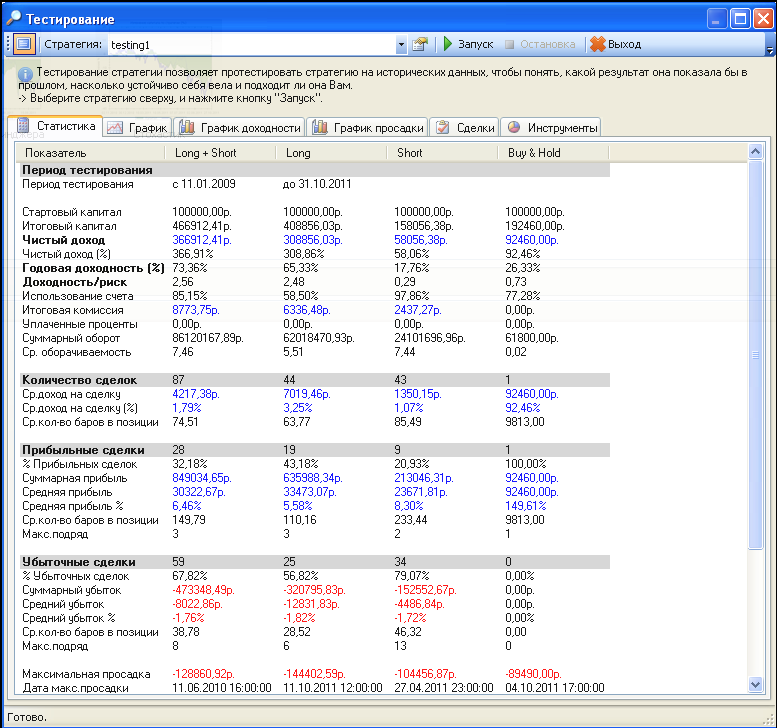

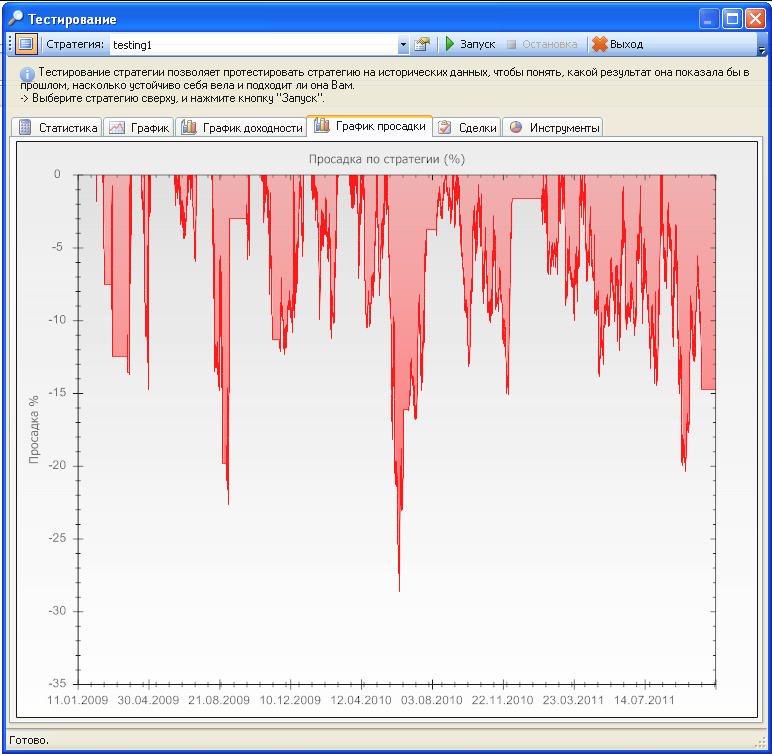

Формализовал стратегию, по которой буду торговать, протестировал ее на истории 2009-2011гг.

Вот что пока получилось:

Что хочу отметить.

Процент вроде бы ничего, вполне приличный, я считаю.

Но и просадка доходит почти до 30 процентов в моменте, но из нее быстро выходит.

Сама система работает на тайме H1.

Во время тестирования, пришел к выводу, что торговать лучше фиксированным числом лотов, а не процентом от депозита.

Когда тестировал процентом, просадка увеличивалась в полтора раза. Думаю это объяснить можно так: мы заходим скажем 50-ю процентами от счета, попадаем в убыточную сделку, закрываемся с убытком, потом опять заходим 50 процентами (уже меньше контрактов), снова убыток, заходим опять 50-ю, с еще меньшим количеством контрактов, наконец попадаем в тренд и держимся, сделка хорошая, но так как контрактов у нас уже меньше мы получаем профит не сильно перекрывший две сделки с убытком, которые были сделаны с большим числом контрактов.

( Читать дальше )

Вот что пока получилось:

Что хочу отметить.

Процент вроде бы ничего, вполне приличный, я считаю.

Но и просадка доходит почти до 30 процентов в моменте, но из нее быстро выходит.

Сама система работает на тайме H1.

Во время тестирования, пришел к выводу, что торговать лучше фиксированным числом лотов, а не процентом от депозита.

Когда тестировал процентом, просадка увеличивалась в полтора раза. Думаю это объяснить можно так: мы заходим скажем 50-ю процентами от счета, попадаем в убыточную сделку, закрываемся с убытком, потом опять заходим 50 процентами (уже меньше контрактов), снова убыток, заходим опять 50-ю, с еще меньшим количеством контрактов, наконец попадаем в тренд и держимся, сделка хорошая, но так как контрактов у нас уже меньше мы получаем профит не сильно перекрывший две сделки с убытком, которые были сделаны с большим числом контрактов.

( Читать дальше )

Октябрь итоги

- 01 ноября 2011, 10:44

- |

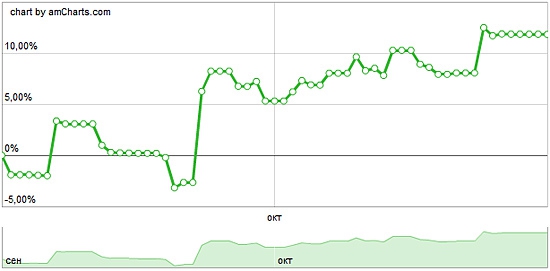

Доходность / просадка за октябрь: 6,2% / 2,7%

С момента старта проекта: 11,83% / 6,34%

С момента старта проекта: 11,83% / 6,34%

Повесить на стену и выучить наизусть. Как играть и не проигрывать на бирже.

- 31 октября 2011, 19:48

- |

В свое время статья Дмитрия Толстоногова стала для меня неким граалем. Завидую тем, кто еще не читал, потому как увидев эти строки впервые восторгу моему небыло предела. Приятного чтения.

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

(опять для своих, не модераторов) "Сливалка-курилка" вкуривает нечто непонятное.

- 26 октября 2011, 22:32

- |

Как отметка на этом сайте для ссылки.

Собственно, рынок ох*ительный, хотя маловата волатильность.

Сливальник-курильник жжёт.

Цели не большие, но первичные (вывод влитых) достигнуты давно.

Надо мосмотреть 3-4 ноября итог (там вроде бы и куча еврозоновой фигоопределялки опять запланирована)

И собственно сразу ответы на нескоторые моменты:

1. Плечи не важны, если не умеешь их использовать.

2. Если готов потерять 20% от влитого, то и вливай эти 20% на счет и плечами по полной.

3. Результат не случаен.

4. Количество пунктов, как и профит-фактор буду с развитием времени уменьшаться (пункты возможно даже в минус по итогам).

А теперь к главному (это более к п.2):

— Задействано около 40% потерь именно на торговый счет. Условно, это влив 25к с стопом счета при потере 10к.

( Читать дальше )

Собственно, рынок ох*ительный, хотя маловата волатильность.

Сливальник-курильник жжёт.

Цели не большие, но первичные (вывод влитых) достигнуты давно.

Надо мосмотреть 3-4 ноября итог (там вроде бы и куча еврозоновой фигоопределялки опять запланирована)

И собственно сразу ответы на нескоторые моменты:

1. Плечи не важны, если не умеешь их использовать.

2. Если готов потерять 20% от влитого, то и вливай эти 20% на счет и плечами по полной.

3. Результат не случаен.

4. Количество пунктов, как и профит-фактор буду с развитием времени уменьшаться (пункты возможно даже в минус по итогам).

А теперь к главному (это более к п.2):

— Задействано около 40% потерь именно на торговый счет. Условно, это влив 25к с стопом счета при потере 10к.

( Читать дальше )

После 3 дней бана следует 7 дней банИ?

- 22 октября 2011, 02:08

- |

Собственно, мне всё равно.

Неделю и не следил.

Употреблю, точ ЦАРЮ смартлаба виднее что и куда и как. Он же е может всё читать.

Потьому стандартное для «своих».

Отчетное с 4 октября.

такое старое, неперписанное, но всё ещё работающее.

И работающее не только 17 дней, но и 6 месяцев. Просто закрывается при достижении цели, либо сливается.

Неделю и не следил.

Употреблю, точ ЦАРЮ смартлаба виднее что и куда и как. Он же е может всё читать.

Потьому стандартное для «своих».

Отчетное с 4 октября.

такое старое, неперписанное, но всё ещё работающее.

И работающее не только 17 дней, но и 6 месяцев. Просто закрывается при достижении цели, либо сливается.

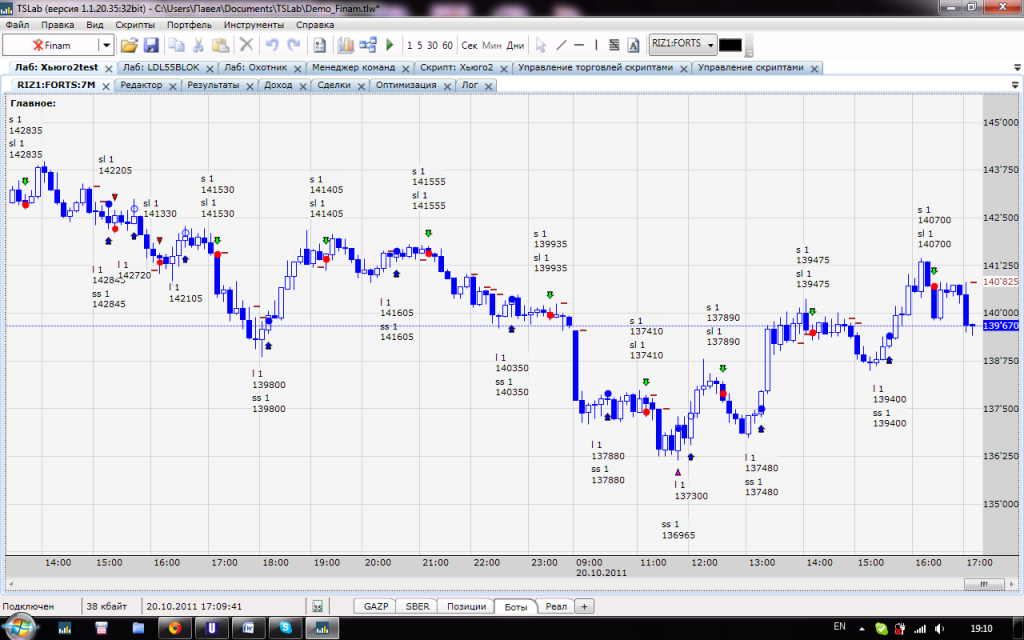

Сделки Хьюго v2 сегодня

- 21 октября 2011, 00:00

- |

l — Лонг

sl — СтопЛонг

s — Шорт

ss — СтопШорт

ответье а тут кто нибуть мля

http://smart-lab.ru/blog/20607.php

sl — СтопЛонг

s — Шорт

ss — СтопШорт

ответье а тут кто нибуть мля

http://smart-lab.ru/blog/20607.php

Улучшил своего робота воролиту Хьюго v2

- 20 октября 2011, 16:34

- |

кто умеет анализировать сделки?

можете проанализировать? ссылка на файл со сделками

narod.ru/disk/29024540001/trades3.csv.html

подскажите сколько реально он показал на RIZ1 процентов

и в год

если баланс 20000руб

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс