Информация

Новости тг-канал

Новости тг-каналналогообложение на рынке ценных бумаг

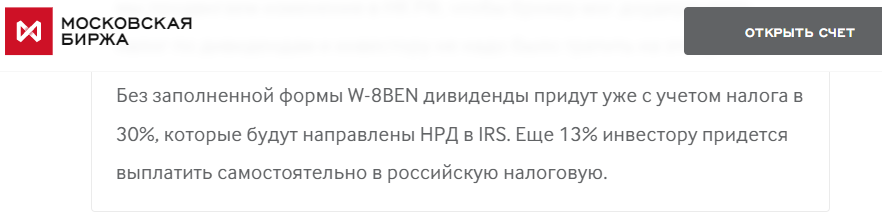

Что-то не пойму. Если нет W08BEN, с меня американцы снимут 30%. А потом и наша налоговая - ещё раз 13 потребует? Вот скриншот с ММВБ.

- 18 ноября 2021, 15:16

- |

- ответить

- 874 | ★3

- Ответы ( 12 )

Новые штрафы для инвесторов.

- 17 ноября 2021, 09:25

- |

На кого распространяется: клиенты, получившие запрос (анкеты FATCA и CRS) финансовой организации о налоговом резидентстве клиента.

Кто несет ответственность: клиенты, указавшие в анкете или ответе на запрос неполные или недостоверные данные.

Что такое неполные данные: в перечень запрашиваемых у клиента-физического лица данных входят

-фамилия, имя и отчество (при наличии);

-дата и место рождения;

— адрес места жительства (регистрации) или места пребывания;

— государство (территория) налогового резидентства;

( Читать дальше )

Налог с купона по облигациям, требуется пояснение.

- 16 ноября 2021, 22:45

- |

К примеру я купил облигацию за 1024 рубля из которых 1000 номинал, а 24 это НКД и продержал ее до погашения. в момент погашения купон был 25 рублей. То получается на счет мне упало 1000 + 25*0,87 = 1000+21,75 =1021,75 рублей. 4,25 — Удержанный налог. Но от операций с ценными бумагами у меня появляется отрицательная налоговая база, которая равна -24 рубля.

Если у меня положительная налоговая база от операций с ценными бумагами то по итогам года она будет уменьшена на 24 рубля и с нее уплачен налог 13%. Если налоговая база будет равна нулю или отрицательна, то тогда готовься писать письма в налоговую о избыточном удержанном налоге, прикладывай 3-НДФЛ справки, отчеты и может что- то да вернут. Я еще слышал, что убытки по операциям с ценными бумагами можно переносить на будущие года, но это не точно, убытков у меня никогда не было и я этим не пользовался.

Я так понимаю, что налог на купон по облигациям, так же как и налог на дивиденды, брокер не удерживает, а налоговым агентом является эмитент, депозитарий.

Жду детальных пояснений.

Нужно ли информировать налоговую, если счета у иностранных брокеров открыты до 2010 года?

- 16 ноября 2021, 17:44

- |

Налог при выводе денег с брокерского счета

- 12 ноября 2021, 15:48

- |

Когда я работал в тех поддержке одной инвестиционной компании, то наиболее часто задаваемым вопросом (с нотками возмущения в голосе/тексте 😅) был вопрос об удержании налогов при выводе средств со счета. Многие недоумевали, почему заявка на вывод средств одна, а размер поступлений — совершенно иной.

Разберем по полочкам, почему и сколько удерживают налогов при выводе средств.

По требованию закона, брокер, являющийся налоговым агентом, при получении заявки на вывод средств рассчитывает финансовый результат инвестора с начала текущего года (учитывается именно инвестиционный результат в результате фиксации позиций по цб).

Если он оказывается положительным, то брокер обязан удержать налог (НДФЛ).

Если сумма заявки на вывод денег больше суммы НДФЛ, то начисленный за период налог списывается в полном объеме.

Если сумма выводимых средств меньше или равна НДФЛ, рассчитанного нарастающим итогом с начала года, то при выводе налог удерживается из расчета = сумма вывода * 13%

( Читать дальше )

Алименты и инвестиции. Государство теперь будет изымать доходы от биржевой торговли

- 12 ноября 2021, 11:34

- |

- Инвестор Сергей

Сразу скажу, что лично для меня тема не актуальна. Но в моем окружении много людей в разводе, которые переполошились от новых инициатив правительства. Как мужчин, так и женщин. Давайте поговорим на тему инвестиций и алиментов.

Повод — правительство только что утвердило новый список доходов, с которых нужно удерживать алименты. Он непосредственно затронет тех, кто инвестирует.

Как было

Алименты удерживаются долями от зарплаты и других видов доходов следующими долями:

👶 1 ребенок — 25%.

👶👶 2 ребенка — 33,3% (треть).

👶👶👶… 3 и более детей — 50%.

Удержания производятся не только с зарплаты на официальной работе, но и с других видов заработка. Например, с отпускных, стипендий, пенсий и доходов от бизнеса и т.д..

Что изменилось в перечне с 11 ноября 2021 года

( Читать дальше )

РЕПО прерывает срок владения?

- 09 ноября 2021, 22:12

- |

Оптимизация налогов путем продажи-покупки упавших в курсовой цене ЦБ из портфеля

- 09 ноября 2021, 11:57

- |

Добрый день!

Скорее всего этим постом не открою Америки, так как сам на бирже всего 18 месяцев, но нашел для себя интересный вариант оптимизации налогов в период падения отдельных бумаг, коим и решил поделиться среди таких же «юниоров».

Итак, по итогам продажи в 2021 году ценных бумаг (потихоньку продавал выросшие американские, немецкие и частично российские бумаги) на входе по брокерскому отчету на брокерском счете (не ИИС, там это так напрямую не сработает) на 03.10.2021г.:

— Общая налогооблагаемая база 355 499,98 руб.

— Начисленный налог 46 215,00 руб.

— Уплаченный налог 15 809,00 руб. (брокер дернул с меня по неопытности при выводе денег с брокерского счета на банковский для пополнения ИИС)

— Налог к уплате 30 406,00 руб.

При этом в портфеле имеются купленные в 1-й половине года и здорово упавшие в курсовой цене в этот момент от средней цены в позиции бумаги Китая (BIDU, VIPS, LFC), Германии (LHA@DE после допэмисии, VOW3@DE), Бразилии (VALE), отдельные бумаги США (COIN, BLNK, SPCE, ZYNE, PYPL) и России (VTBG, POLY).

( Читать дальше )

Вопрос к знатокам!

- 09 ноября 2021, 10:55

- |

Сумма несколько удивила. Налоговая база без малого около 2-х лямов. Как то вот так выдернуть из оборота 250тыс. совсем не хоцца.

По сему вопрос. Как правильно разрулить ситуацию, чтобы заплатить как можно попозже?

Как инвестор может законно экономить на налогах

- 08 ноября 2021, 17:49

- |

При этом в Налоговом кодексе предусмотрены различные вычеты и льготы, которые позволяют платить меньше налогов. Расскажем, как они устроены, но сначала кратко разберем, как работает налогообложение инвестиционного дохода.

Как доход от инвестиций облагается налогом

В инвестициях есть несколько видов дохода. Это возможность заработать на сделках, то есть на разнице цен, по которым купили и продали, а также купоны от облигаций и дивиденды от акций и фондов.Доход от сделок. Это основной источник инвестиционного дохода для многих инвесторов и трейдеров.

В Налоговом кодексе это называется положительный финансовый результат: доход от продажи минус расходы на покупку, включая комиссии брокера и биржи. Инвесторы часто называют это прибылью. Далее будем называть это так же, чтобы не смешивать с доходом от продажи.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс