SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналинвест идеи

Вышел из Лукойла по стопу на 1820р.

- 23 марта 2012, 13:05

- |

Вышел из Лукойла по стопу на 1820р. Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.- комментировать

- Комментарии ( 0 )

Набрал себе бумажек. Посмотрим что будет через полгода\год.

- 03 февраля 2012, 08:29

- |

Набрал набрал себе бумажек в портфельчик:

iИСКЧ

АЛРОСА ао

ХолМРСК ао

СОЛЛЕРС

Система ао

РБК ав

РусГидро

Распадская

МТС-ао

НЛМК ао

Посмотрим что будет через пол года.

При выборе руководствовался банальным принципом: сначала смотрю график, если он мне нравится, вижу технический потенциал для роста -> читаю инфо о бизнесе компании. Все нравится — покупаю.

iИСКЧ

АЛРОСА ао

ХолМРСК ао

СОЛЛЕРС

Система ао

РБК ав

РусГидро

Распадская

МТС-ао

НЛМК ао

Посмотрим что будет через пол года.

При выборе руководствовался банальным принципом: сначала смотрю график, если он мне нравится, вижу технический потенциал для роста -> читаю инфо о бизнесе компании. Все нравится — покупаю.

"ИНТЕРРАО" ПРИДЕТСЯ СТАТЬ ПРИВЛЕКАТЕЛЬНЕЙ ДЛЯ ИНОСТРАННЫХ ИНВЕСТОРОВ

- 25 января 2012, 12:05

- |

ОАО "Интер РАО ЕЭС" завершило сделку по продаже 3,26% акций ОАО «Э.Он Россия» (ОГК-4), которые были приобретены в рамках дополнительной эмиссии в 2011г. О сумме сделки ничего не сообщается. Покупателя в «Интер РАО» также пока не называют. Продажа пакета акций «Э.Он Россия», как отмечается в сообщении пресс-службы «Интер РАО», была реализована для исполнения стратегии распоряжения миноритарными пакетами акций электроэнергетических компаний, находящихся в собственности "Интер РАО". Продажа осуществлена за денежные средства и с прибылью для компании. Вырученные средства планируется направить на развитие профильных активов группы "Интер РАО". После совершения сделки у "Интер РАО" не осталось доли в "Э.Он Россия".

ОАО "Интер РАО ЕЭС" завершило сделку по продаже 3,26% акций ОАО «Э.Он Россия» (ОГК-4), которые были приобретены в рамках дополнительной эмиссии в 2011г. О сумме сделки ничего не сообщается. Покупателя в «Интер РАО» также пока не называют. Продажа пакета акций «Э.Он Россия», как отмечается в сообщении пресс-службы «Интер РАО», была реализована для исполнения стратегии распоряжения миноритарными пакетами акций электроэнергетических компаний, находящихся в собственности "Интер РАО". Продажа осуществлена за денежные средства и с прибылью для компании. Вырученные средства планируется направить на развитие профильных активов группы "Интер РАО". После совершения сделки у "Интер РАО" не осталось доли в "Э.Он Россия". ( Читать дальше )

ГМК Норникель Покупка Инвестидея

- 10 января 2012, 10:37

- |

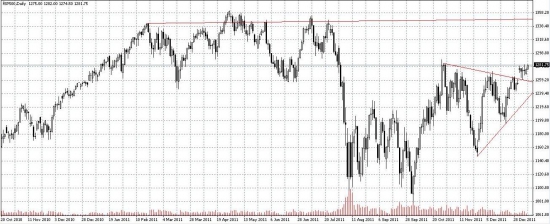

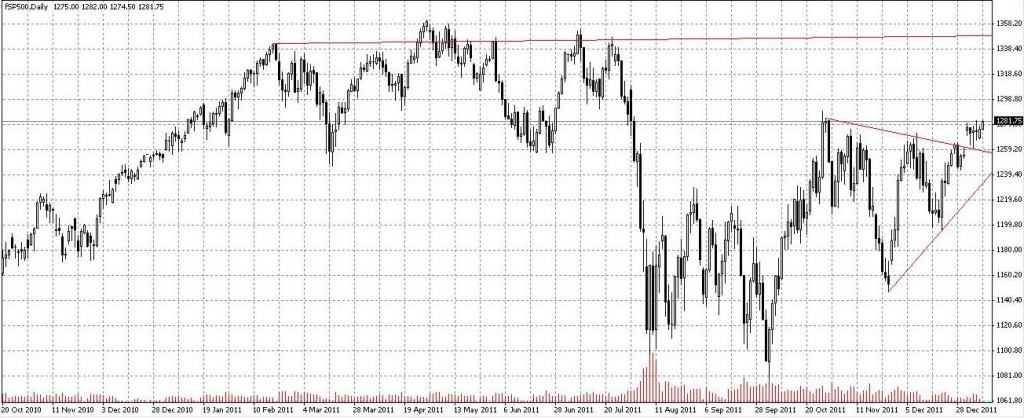

Покупка ГМК Норильский Никель.

В настоящий момент наиболее вероятен рост. Фьючерс на индекс SP500 вышел вверх из треугольника, скорее всего устремится к максимумам 2011 года, что окажет поддержку отечественному рынку.

По акциям Норильского Никеля сформировалась дивиргенция с индикатором MACD, кроме того, цена оттолкнулась от уровня 4500 (50% коррекция по фибоначи), сломала нисходящий тренд.

Поддержка 4650, первая цель – 5500, по мере роста нужно будет двигать стоп вверх – сначала в безубыточность, потом под локальные минимумы, обозначенные на часовом графике.

P.S. В прошлом посте бычил по Сберу, но меня подло высадили по стопу и ушли вверх. Очень было обидно. http://smart-lab.ru/blog/30102.php

Но моему тупому упорству можно позавидовать:)

В настоящий момент наиболее вероятен рост. Фьючерс на индекс SP500 вышел вверх из треугольника, скорее всего устремится к максимумам 2011 года, что окажет поддержку отечественному рынку.

По акциям Норильского Никеля сформировалась дивиргенция с индикатором MACD, кроме того, цена оттолкнулась от уровня 4500 (50% коррекция по фибоначи), сломала нисходящий тренд.

Поддержка 4650, первая цель – 5500, по мере роста нужно будет двигать стоп вверх – сначала в безубыточность, потом под локальные минимумы, обозначенные на часовом графике.

P.S. В прошлом посте бычил по Сберу, но меня подло высадили по стопу и ушли вверх. Очень было обидно. http://smart-lab.ru/blog/30102.php

Но моему тупому упорству можно позавидовать:)

"А все-таки, вверх или вниз?" Инвестиционные идеи

- 21 декабря 2011, 20:33

- |

Пришло время, когда всем инвесторам надоело сидеть в «cash» и они ищут перспективные идеи для инвестирования. Все это из-за того, что мировые лидеры, регуляторы и финансовые институты не могут найти метод для борьбы с кризисом, который сами же раздули.

Как же с этим бороться?

Австрийская теория экономических циклов объясняет это чрезмерной выдачей кредитов, из-за которых появляется то экономический бум, то депрессия и чрезмерная инфляция, а тем временем кейнсианская теория доказывает, что без этого было бы невозможно стимулировать экономический рост, и небольшая инфляция — вполне нормальное состояние.

( Читать дальше )

Таттелеком - хорошая инвестиция для долгосрочного инвестора

- 08 декабря 2011, 14:22

- |

ОАО «Таттелеком»

Образована 22 июля 2003 года в процессе приватизации ГУП УЭС «Таттелеком» на основании постановления Кабинета Министров РТ № 350 от 02.07.2003 г. и постановления Министерства земельных и имущественных отношений Республики Татарстан № 87 от 08.07.2003 года.

ОАО «Таттелеком» — ведущий оператор связи Республики Татарстан. Своей деятельностью Общество подтверждает лидирующее положение на телекоммуникационном рынке Республики Татарстан, являясь основным оператором проводной телефонной связи и одним из ведущих и развивающихся провайдеров интернет-услуг, добавляя к уществующим сервисам и услуги платного телевидения. Преимуществом Общества является развитая инфраструктура сетей, единственная покрывающая всю территорию Республики Татарстан, самая большая абонентская база и возможность комплексного предоставления различных услуг связи всем категориям абонентов

Приоритетными направлениями деятельности являются:

( Читать дальше )

Образована 22 июля 2003 года в процессе приватизации ГУП УЭС «Таттелеком» на основании постановления Кабинета Министров РТ № 350 от 02.07.2003 г. и постановления Министерства земельных и имущественных отношений Республики Татарстан № 87 от 08.07.2003 года.

ОАО «Таттелеком» — ведущий оператор связи Республики Татарстан. Своей деятельностью Общество подтверждает лидирующее положение на телекоммуникационном рынке Республики Татарстан, являясь основным оператором проводной телефонной связи и одним из ведущих и развивающихся провайдеров интернет-услуг, добавляя к уществующим сервисам и услуги платного телевидения. Преимуществом Общества является развитая инфраструктура сетей, единственная покрывающая всю территорию Республики Татарстан, самая большая абонентская база и возможность комплексного предоставления различных услуг связи всем категориям абонентов

Приоритетными направлениями деятельности являются:

( Читать дальше )

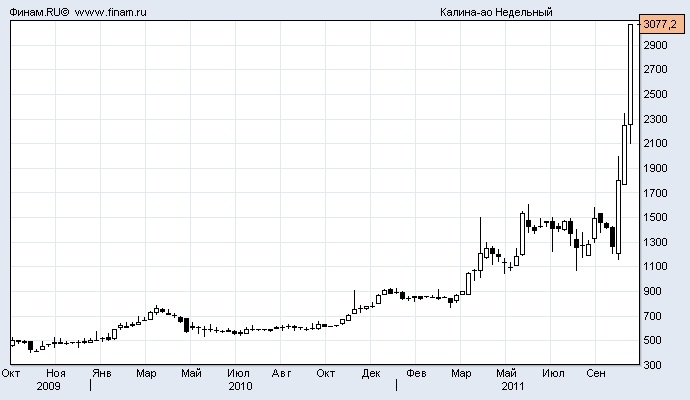

Калина, Вимм-Биль-Данн, Лебедянский - кто следующий?

- 15 октября 2011, 20:10

- |

- Александр Шадрин

Вчера в пятницу акции ОАО «Калина» выросли на 40% (планка), после появления сообщения о том, что Unilever покупает 82% ОАО «Концерн «Калина»» за €390 млн, то есть всю «Калину» он оценил в €500 млн за вычетом долга (21,5 млрд рублей). Это примерно на 45% дороже, чем стоила компания в четверг на ММВБ (11,8 млрд руб). Позже будет сделано предложение миноритарным акционерам.

За последний год акции выросли более 4 раз. Любят ругать инсайдеров, но по их влиянию на цену акции можно понять о возможных сделках по слиянию и поглащениям. Акции Калины не падали в августе-сентябре, как весь рынок — инсайдеры закупались, они уже знали цену покупки.

Аналогичная ситуация была с акциями ОАО «Вимм-Биль-Данн» в декабре 2010 года. PepsiCo купила 66 % ВБД за $3,8 млрд (42,37 % акций было выкуплено у основателей и менеджмента компании, еще 23,52 % акций — у её дочерних компаний), параллельно PepsiCo выкупила на рынке еще 11 % акций ВБД.

( Читать дальше )

За последний год акции выросли более 4 раз. Любят ругать инсайдеров, но по их влиянию на цену акции можно понять о возможных сделках по слиянию и поглащениям. Акции Калины не падали в августе-сентябре, как весь рынок — инсайдеры закупались, они уже знали цену покупки.

Аналогичная ситуация была с акциями ОАО «Вимм-Биль-Данн» в декабре 2010 года. PepsiCo купила 66 % ВБД за $3,8 млрд (42,37 % акций было выкуплено у основателей и менеджмента компании, еще 23,52 % акций — у её дочерних компаний), параллельно PepsiCo выкупила на рынке еще 11 % акций ВБД.

( Читать дальше )

Инвест идея: АФК Система - 100 рублей!

- 10 октября 2011, 08:35

- |

- Александр Шадрин

Идея покупки акций ОАО «АФК Система» на том основании, что её части стоят дороже, чем холдинг в целом (и даже больше, зачастую оказывалось, что АФК Система оценивалась всего лишь по своей доли в одной компании МТС) — уже не нова, и у многих совсем не вызывает никого интереса (ну что «третий эшелон», неликвид). Но все-таки хочу еще раз пройти по стопам, тех кто уже считал «сколько стоит АФК Система».

В начале 2008 года stagirit считал — получилось 59 рублей http://www.stagirit.org/node/1960 .

В конце 2009 года Элвис Марламов - расчеты давали апсайд в 120% http://www.buffett.ru/actions/index.php?article=3321 .

Также в конце 2009 года Газпромбанк — дал потенциал роста +42%, интересный обзор, конечно уже устарел, но можно посмотреть, что получилось, что изменилось за 2 года

( Читать дальше )

Перспективные бумажки на краткосрочный лонг по VSA ,,,, имхо :)

- 20 сентября 2011, 23:41

- |

Хорошо смотрятся на период — мес.:

ЧЦЗ

Транснефть ап

Татнефть ап

До конца недели отличные сигналы по:

Сбербанк пр.

Росинтер

МТС

МРСК Юга

ПИК

ЛСР

Система Галс

Завтра позырим ;)

ЧЦЗ

Транснефть ап

Татнефть ап

До конца недели отличные сигналы по:

Сбербанк пр.

Росинтер

МТС

МРСК Юга

ПИК

ЛСР

Система Галс

Завтра позырим ;)

Инвестиционные идеи: ТГК-1, ОГК-5

- 01 сентября 2011, 06:54

- |

Выбирал, куда проинвестировать часть профита от продажи ростела.

Остановился на 2 энергокомпаниях.

1. Это ТГК-1. С момента падения до сих пор стелется на дне, в то время как другие уже отскакивали. Жду отскока в этой фишке.

Первая цель 0,012. Потенциал роста 9%. И далее — вплоть до 0,015. В таком случае потенциал составит более 30%!

( Читать дальше )

Остановился на 2 энергокомпаниях.

1. Это ТГК-1. С момента падения до сих пор стелется на дне, в то время как другие уже отскакивали. Жду отскока в этой фишке.

Первая цель 0,012. Потенциал роста 9%. И далее — вплоть до 0,015. В таком случае потенциал составит более 30%!

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс