SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналгреция

Интересное рассуждение от spydell о выходе Греции из Еврозоны

- 07 мая 2011, 10:59

- |

Я тут смотрю активное обсуждение шло всброса немецкой газетенки по поводу того, что якобы Греция может выйти из Еврозоны? Почему я на это не обратил внимание? Главное правило при высокой волатильности следующее: никогда и ни при каких обстоятельствах не читайте новости и не слушайте аналитику и советы. Доверяйте только себе и своим инстинктам. Почему? Все просто. У пацанов слишком большие позы, там каждый тик стоит несколько миллионов долларов. Вот и считайте. 5 фигур по евробаксу и под 5-10 лярдов баксов прибыли или убытков. А это значит, что при столь высоких ставках они будут использовать любую доступную возможность, чтобы выйти из игры победителем.

Как обычно функционируют околорыночная среда на экстремумах, либо для необходимости совершить прорыв уровней? Звонит представитель из инвестбанка, либо авторитетного фонда в представительство крупного СМИ, где главный редактор – его друг. Инвестбанкир говорит: «Джо, слушай, есть такая актуальная тема «…». Было бы неплохо, если твои авторы забубенили бы статью на главную страницу на правах слухов и аналитики, либо неподтвержденных новостей. Джо, с меня причитается». Джо – главный редактор крупного издания зовет в свой кабинет штатных авторов и говорит, чтобы в кратчайший срок написали необходимую статью или новость.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 11 )

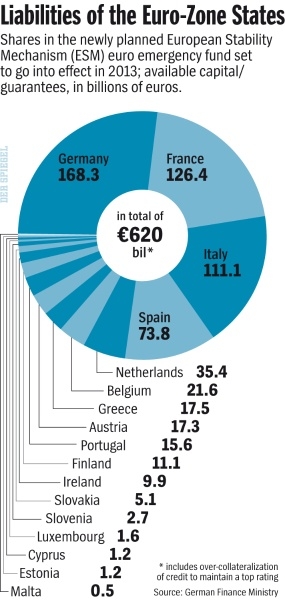

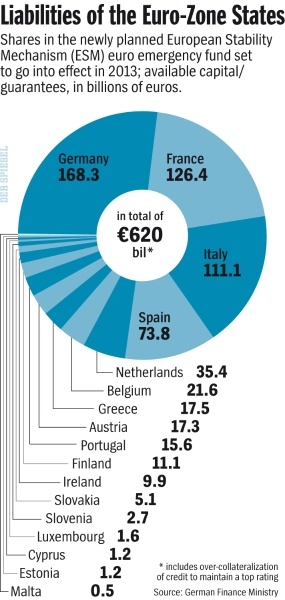

Der Spiegel: Греция хочет покинуть еврозону

- 06 мая 2011, 21:41

- |

- Тимофей Мартынов

Евро валится и американский рынок акций завалился после выхода этой статьи:

Коротко:

Страны, которые должны немецким банкам:

Доля стран в фонде фиансовой стабильности:

Текст статьи >>>>

Коротко:

- Греция расмматривает возможность выхода из зоны евро

- Греция может ввести свою валюту.

- Представители Еврокомиссии встречаются с министрами финансов еврозоны в пятницу ночью на секретном заседании в Люксембурге для обсуждения этого решения

- На повестке заседания — планы Греции по выходу из евро и реструктуризация долга этой страны.

- Информация была получена Spiegel из источников, близких к немецкому правительству

- Греческому кризису, кстати говоря, уже исполнился 1 год

- С тех пор, проблемы не только не решились, но и усугубились

- Источники говорят, что министр финансов Германии будет настаивать на том, чтобы Греция осталась в зоне евро

- Министр даже приготовил специальный доклад, что ждет Грецию в случае выхода из евро.

- В частности будет существенная девальвация валюты.

- По расчетам нем пр-ва валюта может потерять до 50% своей стоимости из-за больших долгов Греции

- Долг вырастет после девальвации до 200% ВВП

- В этом случае Греция будет вынуждена реструктурировать облигации или иными словами объявлять дефолт.

- В любом случае выход Греции из еврозоны будет иметь катастрофические последствия для экономики еврозоны.

- В частности, серьезно пострадает имидж евро и доверие мировой общественности к этой валюте.

- Международные инвесторы станут ожидать, что другие члены еврозоны могут последовать примеру Греции и покинуть монетарный союз.

- Кроме того, изменение валютного режима в Греции приведет к неплатежеспособности греческих банков (ввиду их обязательств в евро)

- ЕЦБ может на этом потерять порядка 40 млрд евро.

Страны, которые должны немецким банкам:

Доля стран в фонде фиансовой стабильности:

Текст статьи >>>>

Новости мировых финансовых рынков

- 04 мая 2011, 10:51

- |

- Тимофей Мартынов

Греция: нам необходимо пролонгировать кредиты, а не реструктурировать их >>>

5 дней инвесторы покупают трежерис на опасениях того, что сокращение расходов бюджета США замедлит экономический рост >>>

Золото падает на фоне сообщений о том, что фонд Сороса может продавать >>>

Фонд Сороса и Burbank продают золото и серебро >>>

Прибыль BNP Paribas в 1 м квартале превысила прогнозы >>>

Португалия договорилась о деталях спасения с ЕС и МВФ >>>

Экономика Китая замедляется, но консенсус может быть слишком пессимистичным >>>

Китай может повысить резервные требования для банков в мае >>>

5 дней инвесторы покупают трежерис на опасениях того, что сокращение расходов бюджета США замедлит экономический рост >>>

Золото падает на фоне сообщений о том, что фонд Сороса может продавать >>>

Фонд Сороса и Burbank продают золото и серебро >>>

Прибыль BNP Paribas в 1 м квартале превысила прогнозы >>>

Португалия договорилась о деталях спасения с ЕС и МВФ >>>

Экономика Китая замедляется, но консенсус может быть слишком пессимистичным >>>

Китай может повысить резервные требования для банков в мае >>>

Греция пожаловалась в Интерпол на трейдера Citigroup

- 22 апреля 2011, 21:07

- |

Греческое правительство обратилось в Интерпол с запросом провести допрос лондонского трейдера из Citigroup, сообщает Lenta.ru. По данным греческого отдела по борьбе с кибер-преступностью, трейдер Citigroup, Пол Мосс является автором письма, в котором содержалась информация о скорой реструктуризации долга Греции. Это письмо попало в греческие СМИ вечером 20 апреля и вызвало незамедлительную реакцию на фондовых рынках. В письме говорится, что дефолт может произойти сразу после Пасхальных праздников. Министерство финансов Греции считает, что электронное письмо нанесло огромный вред образу страны и еще больше снизило ее привлекательность для инвесторов. Минфин не исключает, что написание этого письма может быть расценено как уголовное преступление. За пять дней до этого, 15 апреля, правительство Греции объявило о масштабной приватизации государственных активов. К 2015 году Греция планирует получить таким способом до 50 млрд евро. В среду ценные бумаги греческих банков упали на 4,6%, а индекс фондовой биржи в Афинах — на 2,6%. Citigroup, в ответ на запрос греков в Интерпол, ответил, что готов к сотрудничеству, но добавил, что нарушений со стороны сотрудников и банка не видит. Как напоминает РБК, Греция в прошлом году стала первой жертвой европейского долгового кризиса. Страна оказалась не в состоянии обслуживать долги, и специально для нее Евросоюз организовал экстренные механизмы кредитной помощи. МВФ и страны еврозоны совместно выделили Афинам 110 млрд евро в виде льготных кредитов.

Греция спасется и в этот раз!

- 20 апреля 2011, 20:56

- |

Греции придется реструктурировать задолженность в следующие два года, считает подавляющее большинство экономистов, опрошенных Рейтер, несмотря на то, что Афины категорически отрицают это, а регуляторы еврозоны умоляют не делать. Результаты опроса, проведенного на этой неделе, свидетельствуют, что по мнению 46 из 55 европейских экономистов, Греции не избежать реструктуризации. Эти результаты появились почти через год после того, как страна получила 110 миллиардов евро от Евросоюза и Международного валютного фонда. Более половины респондентов — 24 из 45 — считают, что пройдет по меньшей мере год прежде чем Греция начнет действовать. Семеро говорят о 6-12 месяцах, еще десять — о 3-6 и только четверо считают, что все случится менее, чем через три месяца. Вероятнее всего, Греция будет просить о продлении срока погашения долга, считают аналитики. На втором месте — снижение процентных ставок. В последние дни еврозону вновь охватили опасения по поводу греческой задолженности, указывая на то, что кризис далек от завершения. В начале апреля Португалия обратилась за помощью, сумма которой может достичь 80 миллиардов евро ($115 миллиардов). Ирландия, пострадавшая в результате обвала банковского сектора, получила свои 85 миллиардов в ноябре прошлого года. Сомнения в том, что Афины смогут добиться поставленных целей в отношении бюджета и вернуться на рынки капитала, подстегивают слухи о практически неизбежной реструктуризации. «Нынешняя обстановка на рынках была бы невыносима для Греции и она не позволит ей вернуться на рынки капитала в 2012 году, как определило греческое правительство, — сказал Гернот Гриблинг из LBBW. — Это делает реструктуризацию неминуемой и рынок создает свою собственную реальность». Аукцион 13-недельных греческих государственных облигаций, состоявшийся во вторник, показал, что доходность выросла, а число зарубежных покупателей упало. Доходность греческих 10- летних гособлигаций по отношению к немецким Bunds - показатель риска, связанного с обладанием греческими бумагами - увеличилась до рекордных 1.162 базисных пунктов. УШЛИ В ОТКАЗ МВФ, который на прошлой неделе заявил, что не видит никакой необходимости в реструктуризации, ожидает, что экономика Греции сократится на 3 процента в этом году. Это, в совокупности со слабыми успехами борьбы с уклонением от налогов, приведет к увеличению дефицита бюджета. Задолженность Греции, как ожидается, вырастет до 340 миллиардов евро в текущем году. Представители Греции, ЕС и МВФ неоднократно опровергали, что Афинам потребуется реструктуризация, но рынки тревожатся все сильнее. Советник правительства Германии сказал во вторник, что реструктуризация неизбежна. Однако члены исполнительного совета Европейского центробанка Юрген Штарк и Лоренцо Бини-Смаги предостерегли от такого шага, заявив, что это ударит по греческой банковской системе и подорвет репутацию Европы. Министр финансов Франции Кристин Лагард также отклонила эту идею, выступая перед парламентом во вторник

Вместе с понижением прогноза по рейтингу США все вспомнили и про греческие проблемы

- 18 апреля 2011, 18:52

- |

Правительство Германии не верит, что Греция избежит реструктуризации долга нынешним летом. Об этом агентству Reuters сообщили сразу несколько источников в правительстве Ангелы Меркель.

Это не означает, подчеркнули источники, что официальный Берлин выступает за реструктуризацию греческих долгов. Германия просто считает, что правительство Греции вряд ли избежит этой процедуры.

Читать полностью: http://top.rbc.ru/economics/18/04/2011/578309.shtml

Это не означает, подчеркнули источники, что официальный Берлин выступает за реструктуризацию греческих долгов. Германия просто считает, что правительство Греции вряд ли избежит этой процедуры.

Читать полностью: http://top.rbc.ru/economics/18/04/2011/578309.shtml

Коль скоро о валютах заговорили...

- 06 апреля 2011, 23:57

- |

Долги Греции, Ирландии и Португалии вместе взятые не создают таких проблем, какие создают перекосы в системе соц. обеспечения во Франции и Германии. Плюс. не надо забывать, что у Италии долгов на 100% ВВП, а это не 150 ярдов как у трех стран выше, а полтора триллиона. Плюс, безработица (Испания) и политическая нестабильность (Бельгия) мало способствуют инвестиционной привлекательности евровалюты, для которой кризис долгов в прошлом году был лишь первым звоночком. Без серьезного разбора долгов (т.е. кто и кому на самом деле сколько должен в итоге) картину понять трудно, поэтому в двух словах: евро сбрасывать помаленьку, идти в доллары. Йена свой чудесный потенциал отыграла, юань всерьез я бы рассматривать не стал, т.к. при повторе 2008 Китай локомотивом не останется ну вот никак просто.

Кредитные рейтинги

- 29 марта 2011, 23:19

- |

В качестве международного рейтингового агентства Standard & Poor’s занимается присвоением краткосрочных и долгосрочных кредитных рейтингов как эмитентам, так и отдельным долговым обязательствам.

Рейтинги по международной шкале Международная шкала кредитных рейтингов Standard & Poor’s служит для удовлетворения потребностей участников глобальных (международных) финансовых рынков. Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.

Долгосрочные кредитные рейтинги

Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-). AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации. BBB — платёжеспособность эмитента считается удовлетворительной. BB — эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат. B — эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам. CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий. CC — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам. C — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся. SD — эмитент отказался от выплат по некоторым обязательствам. D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам. NR — рейтинг не присвоен.

Краткосрочные кредитные рейтинги

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3). A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства. A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям. A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства. B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям. C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий. D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Рейтинги по национальной шкале

Наряду с международной шкалой кредитного рейтинга Standard & Poor’s поддерживает так же ряд национальных шкал, в том числе и российскую. Национальные шкалы предназначены для удовлетворения потребностей участников национальных финансовых рынков. Рейтинг эмитента и рейтинг долгового обязательства по национальной шкале отражают оценку относительной надежности эмитентов и долговых обязательств, присутствующих на национальном рынке. Национальная шкала предоставляет больше возможностей для различения кредитоспособности эмитентов, так как исключает некоторые суверенные риски, в частности риск перевода денежных средств за пределы государства и другие систематические риски, в равной степени характерные для всех эмитентов на данном рынке. Поскольку рейтинги по национальной шкале отражают национальную специфику, сравнивать рейтинги по разным национальным шкалам не имеет смысла. Точно так же не сопоставимы рейтинги по национальной шкале и по международной шкале.

Прогнозы

Наряду с присвоением рейтинга S&P указывает также прогноз изменения рейтинга в ближайшие два-три года: Позитивный прогноз — возможно повышение рейтинга. Негативный прогноз — возможно понижение рейтинга. Стабильный прогноз — рейтинг скорее всего останется неизменным. Развивающийся прогноз — возможно как повышение так и понижение рейтинга.

Рейтинги по международной шкале Международная шкала кредитных рейтингов Standard & Poor’s служит для удовлетворения потребностей участников глобальных (международных) финансовых рынков. Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.

Долгосрочные кредитные рейтинги

Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-). AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации. BBB — платёжеспособность эмитента считается удовлетворительной. BB — эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат. B — эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам. CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий. CC — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам. C — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся. SD — эмитент отказался от выплат по некоторым обязательствам. D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам. NR — рейтинг не присвоен.

Краткосрочные кредитные рейтинги

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3). A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства. A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям. A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства. B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям. C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий. D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Рейтинги по национальной шкале

Наряду с международной шкалой кредитного рейтинга Standard & Poor’s поддерживает так же ряд национальных шкал, в том числе и российскую. Национальные шкалы предназначены для удовлетворения потребностей участников национальных финансовых рынков. Рейтинг эмитента и рейтинг долгового обязательства по национальной шкале отражают оценку относительной надежности эмитентов и долговых обязательств, присутствующих на национальном рынке. Национальная шкала предоставляет больше возможностей для различения кредитоспособности эмитентов, так как исключает некоторые суверенные риски, в частности риск перевода денежных средств за пределы государства и другие систематические риски, в равной степени характерные для всех эмитентов на данном рынке. Поскольку рейтинги по национальной шкале отражают национальную специфику, сравнивать рейтинги по разным национальным шкалам не имеет смысла. Точно так же не сопоставимы рейтинги по национальной шкале и по международной шкале.

Прогнозы

Наряду с присвоением рейтинга S&P указывает также прогноз изменения рейтинга в ближайшие два-три года: Позитивный прогноз — возможно повышение рейтинга. Негативный прогноз — возможно понижение рейтинга. Стабильный прогноз — рейтинг скорее всего останется неизменным. Развивающийся прогноз — возможно как повышение так и понижение рейтинга.

Понижение кредитного рейтинга Португалии и Греции - Standard&Poors

- 29 марта 2011, 22:11

- |

- Тимофей Мартынов

Товарищи! Я не понимаю, почему вы совершенно вафлите такие интересные темы! Почему до сих пор никто не написал о понижении кредитного рейтинга Португалии и Греции! Это же интересно!

График португальских 2 летних облигаций (доходность):

График пугающий. Обращаю внимание, что в апреле 2010 рынки тоже до некоторой поры игнорировали стремительный взлет доходности по бондам перифирийной европы. Что было в мае — сами помните.

- причина: новые правила спасения стран ЕС, к-е будут приняты в 2013 году, фактически означают, что прежде чем получить кредит из фонда Механизм европейской стабильности (ESM), необходимо будет реструктурировать свои суверенные кредиты, а необеспеченные суверенные облигации будут вторыми в очереди, после обязательств перед ESM.

- Возможно, Португалия и сможет получить кредит из ESM без реструктуризации, но приоритет кредитов ESM потенциально сокращает перспективу своевременных платежей для держателей гособлигаций, сокращая их восстановительную стоимость.

- Скорее всего Португалии потребуется внешняя помощь.

График португальских 2 летних облигаций (доходность):

График пугающий. Обращаю внимание, что в апреле 2010 рынки тоже до некоторой поры игнорировали стремительный взлет доходности по бондам перифирийной европы. Что было в мае — сами помните.

Лидеры стран ЕС достигли соглашения о пакете помощи.

- 12 марта 2011, 20:09

- |

В ночь с пятницы на субботу лидеры 17 стран ЕС приняли совместное решение увеличить активы временного Европейского фонда финансовой стабильности (EFSF). Размер временного фонда будет увеличен до $440 млрд. евро, напомню до этого события EFSF был в состоянии предоставлять финансовую помощь на $250 млрд. евро. Также к 2013 году будет создан постоянный механизм финансовой стабильности, то есть постоянный фонд.

Основные моменты нового соглашения ЕС:

- Греция первой воспользуется новыми возможностями.

- % ставки для Греции в получившем в минувшем году кредите на $110 млрд., будут снижены на 1% + будет увеличен срок поашения до 7.5 лет.

- Фонд сможет проводить интервенции на первичном рынке.

- Саркози: Ирландия не получит таких поблажек, как Греция пока не займется налогово-бюджетной политикой усиленее.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс