SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналбанк санкт-петербург

Отчеты сегодня: BSPB,NLMK,LSRG

- 26 марта 2013, 21:23

- |

- Тимофей Мартынов

Почитал сегодня три отчета за 2012 год.

Банк Санкт-Петербург.

рост плохих кредитов,

недостаточно собств капитала

допэмиссия 2013 $180 млн

всего 1 регион

% расходы выросли

давление на маржу

акции оч дешевы! Уже почти на лоях 2008. упали в 6 раз с хаев 2011 года. Вообще говоря, тут надо глубоко копать чтобы понять value. Но бумага выглядит что-то уж очень даром.

НЛМК.

отчет как отчет, все очень красиво оформлено, красивая презентация, все прозрачно и понятно.

Выручка растет, отгрузки растут, капекс сокращается, растет доля продукции с высокой доб. стоимостью, загрузка мощностей 95%, а прибыль падает. Суперпотенциала в компании не вижу. 10 ярдов вполне справедливо. Переоценка будет когда цены на сталь уверенно пойдут вверх. Сама компания создает положительное впечатление. Даже по красивому отчету понятно, что аналитики должны любить НЛМК.

Группа ЛСР.

Красивый отчет, растущий бизнес.

В отличие от предыдущих двух, все растет — продажи и прибыль.

Прикольно и то, что портфель недвиги ЛСР стоит $4 млрд

из них 100 млрд руб уже построенная недвига, готовая к продаже

Долг компании $1 млрд.

Уже отсюда возникает Value в $3 млрд (если считать оценку недвиги by Cushman & Wakefield адекватным — а это естественно! вопрос!).

Отчет мне нравится, компания выглядит интересной (если предположить что в России не будет банковского краха или резкого сокращения бюджетных расходов). Из этих трех я бы предполчел именно ее.

Банк Санкт-Петербург.

рост плохих кредитов,

недостаточно собств капитала

допэмиссия 2013 $180 млн

всего 1 регион

% расходы выросли

давление на маржу

акции оч дешевы! Уже почти на лоях 2008. упали в 6 раз с хаев 2011 года. Вообще говоря, тут надо глубоко копать чтобы понять value. Но бумага выглядит что-то уж очень даром.

НЛМК.

отчет как отчет, все очень красиво оформлено, красивая презентация, все прозрачно и понятно.

Выручка растет, отгрузки растут, капекс сокращается, растет доля продукции с высокой доб. стоимостью, загрузка мощностей 95%, а прибыль падает. Суперпотенциала в компании не вижу. 10 ярдов вполне справедливо. Переоценка будет когда цены на сталь уверенно пойдут вверх. Сама компания создает положительное впечатление. Даже по красивому отчету понятно, что аналитики должны любить НЛМК.

Группа ЛСР.

Красивый отчет, растущий бизнес.

В отличие от предыдущих двух, все растет — продажи и прибыль.

Прикольно и то, что портфель недвиги ЛСР стоит $4 млрд

из них 100 млрд руб уже построенная недвига, готовая к продаже

Долг компании $1 млрд.

Уже отсюда возникает Value в $3 млрд (если считать оценку недвиги by Cushman & Wakefield адекватным — а это естественно! вопрос!).

Отчет мне нравится, компания выглядит интересной (если предположить что в России не будет банковского краха или резкого сокращения бюджетных расходов). Из этих трех я бы предполчел именно ее.

- комментировать

- Комментарии ( 9 )

Банк Санкт Петербург, будет ли выплачивать дивиденды по префам???????

- 03 марта 2013, 22:29

- |

Кто знает, будет ли в этом году Банк Санкт Петербург выплачивать дивиденды по префам, а то они там офигели, я краем уха слышал, что собираются не выплачивать по префам?

Кто обладает информацией подскажите плиз.

Кто обладает информацией подскажите плиз.

Ключевые рынки. Дневной фокус. 20 февраля 2013 - Банк СПб

- 20 февраля 2013, 12:25

- |

РЕЗЮМЕ

Проявившийся вчера позитив на финансовых рынках связан с тем, что опубликованный индекс ожиданий институциональных инвесторов по ситуации в экономике Еврозоны от института ZEW обновил локальные максимумы. Нас не удивляет, что индикаторы в Европе продолжают улучшаться, однако, мы предполагаем, что вышедшая статистика все же не позволит «аппетиту к риску» в полном объеме реализоваться в покупке акций, росте цен на товары и укреплении валют товарной секции. Сейчас, на наш взгляд, нельзя не оглядываться на события в политической сфере. Вместе с этим, завтра выходят предварительные данные по PMI Еврозоны за февраль, которые также, как ожидается, выйдут лучше предыдущих, что может позволить спросу на риск дополнительно проявиться на финансовых рынках.

Мы продолжаем считать, что до марта не стоит занимать позиции в акциях и таких валютах как рубль. Мы также

( Читать дальше )

Проявившийся вчера позитив на финансовых рынках связан с тем, что опубликованный индекс ожиданий институциональных инвесторов по ситуации в экономике Еврозоны от института ZEW обновил локальные максимумы. Нас не удивляет, что индикаторы в Европе продолжают улучшаться, однако, мы предполагаем, что вышедшая статистика все же не позволит «аппетиту к риску» в полном объеме реализоваться в покупке акций, росте цен на товары и укреплении валют товарной секции. Сейчас, на наш взгляд, нельзя не оглядываться на события в политической сфере. Вместе с этим, завтра выходят предварительные данные по PMI Еврозоны за февраль, которые также, как ожидается, выйдут лучше предыдущих, что может позволить спросу на риск дополнительно проявиться на финансовых рынках.

Мы продолжаем считать, что до марта не стоит занимать позиции в акциях и таких валютах как рубль. Мы также

( Читать дальше )

Покупайте акции банка "Санкт-Петербург" и скажите мне спасибо через пару месяцев!

- 19 января 2013, 13:21

- |

- Козлов Юрий

Для меня главное при открытии любой среднесрочной или долгосрочной сделки — это не только потенциальная прибыль, которую я могу получить, но ещё и убыток, который обязательно надо контролировать. Другими словами, соотношение риск/прибыль должно быть на привлекательном уровне.

И с этой точки зрения очень привлекательными выглядят сейчас акции Банка «Санкт-Петербург», которые находятся на посткризисном минимуме и готовы выстрелить вверх в любой момент (вспомните недавний рост ТГК-1 почти на 50% за пару недель).

Дневной график по акциям Банка «Санкт-Петербург» в масштабе двух лет:

Если бы не вчерашний день, возможно я бы и не рискнул дать вам рекомендацию к покупке этих акций, однако посмотрите на объём! Это не что иное, как останавливающий объём, когда специалисты и профессионалы рынка покупают на лоях в огромном количестве эти акции, когда все остальные начинают уже паниковать и по любой цене избавляться от них:

( Читать дальше )

И с этой точки зрения очень привлекательными выглядят сейчас акции Банка «Санкт-Петербург», которые находятся на посткризисном минимуме и готовы выстрелить вверх в любой момент (вспомните недавний рост ТГК-1 почти на 50% за пару недель).

Дневной график по акциям Банка «Санкт-Петербург» в масштабе двух лет:

Если бы не вчерашний день, возможно я бы и не рискнул дать вам рекомендацию к покупке этих акций, однако посмотрите на объём! Это не что иное, как останавливающий объём, когда специалисты и профессионалы рынка покупают на лоях в огромном количестве эти акции, когда все остальные начинают уже паниковать и по любой цене избавляться от них:

( Читать дальше )

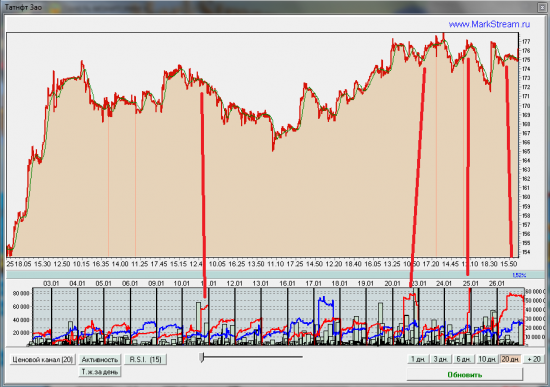

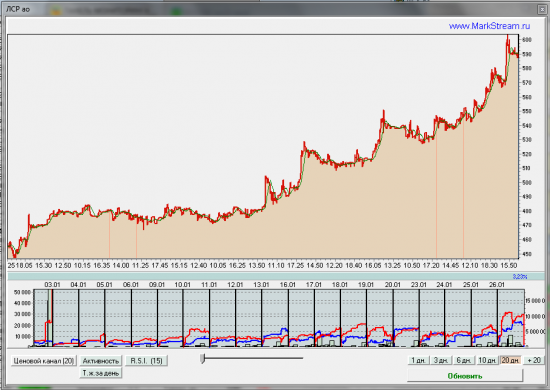

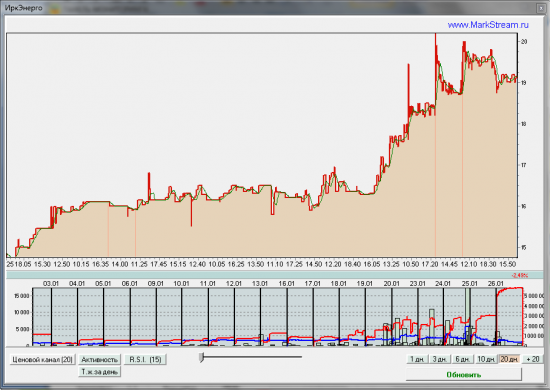

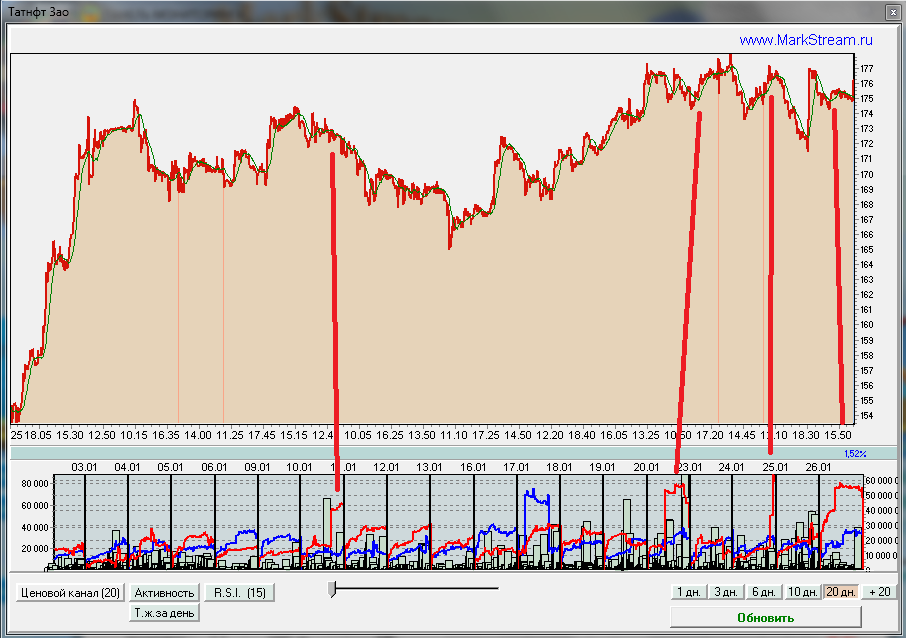

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

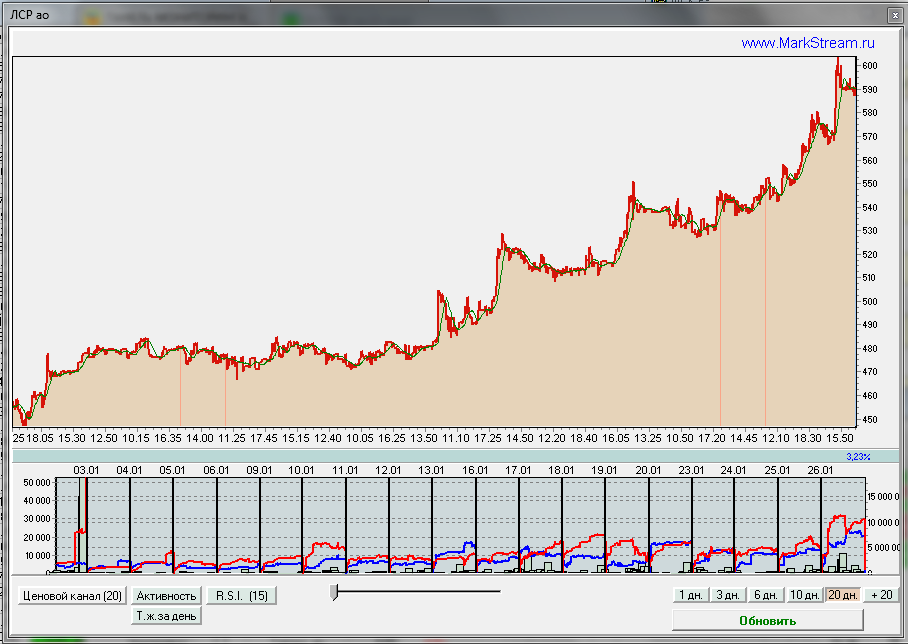

ЛСР — предполагаю близкий хай котировок.

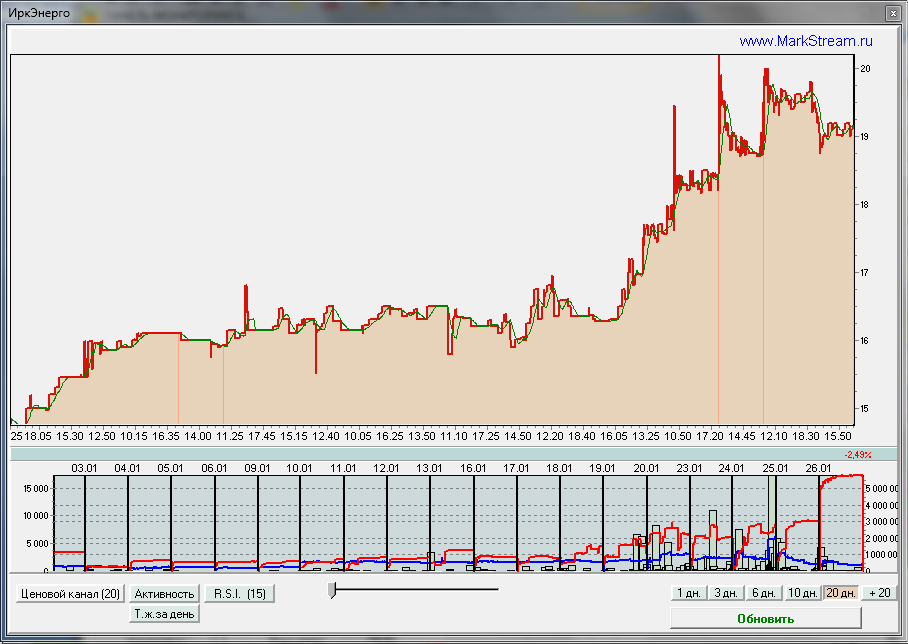

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Обзор торговой активности ММВБ 19.01

- 19 января 2012, 20:59

- |

Сбербанк — очень тяжелый в данный момент. Серьезный навес продаж. Если само собой не рассосется, то вероятен откат на 83 или ниже. Спасти бумагу может только внешний позитив. Прогноз: http://markstream.ru/comment/350

Распадская — предложение выросло ЕЩЕ в 2 раза. Движение вверх смотрится фантастическим.

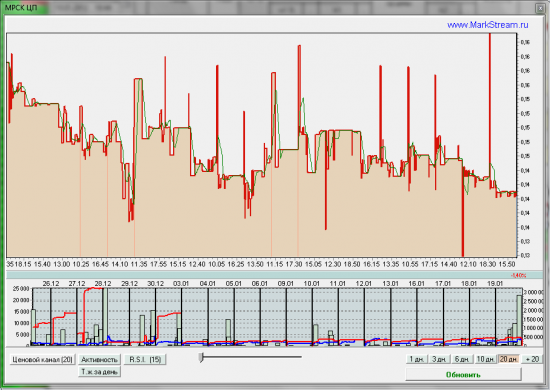

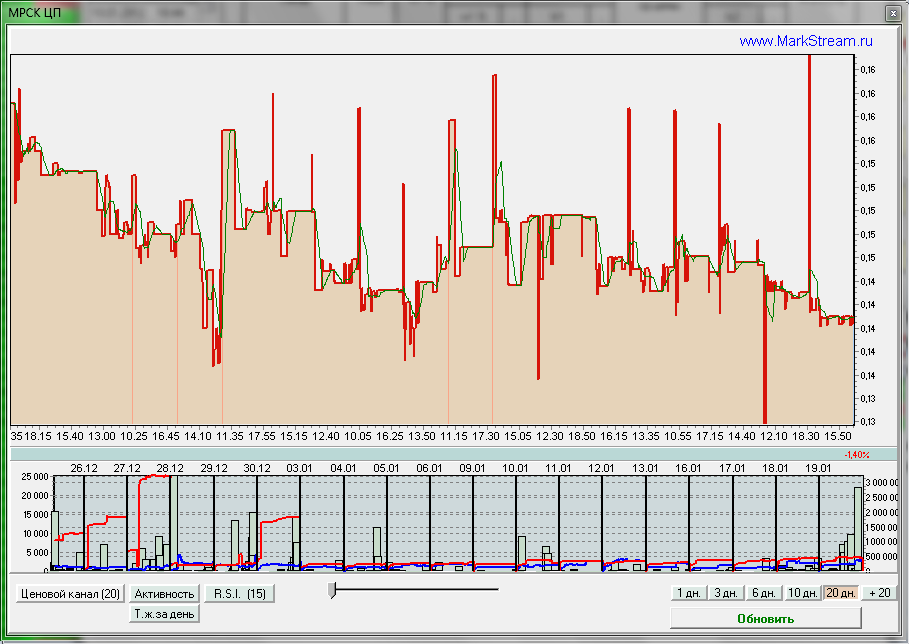

МРСК ЦП — зафиксирована перекладка бумаг на примерно 7-8 млн. во второй половине торгового дня.

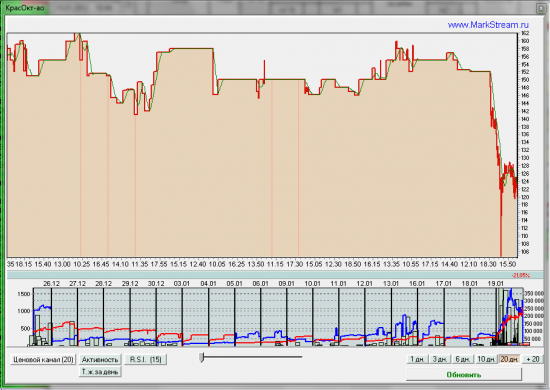

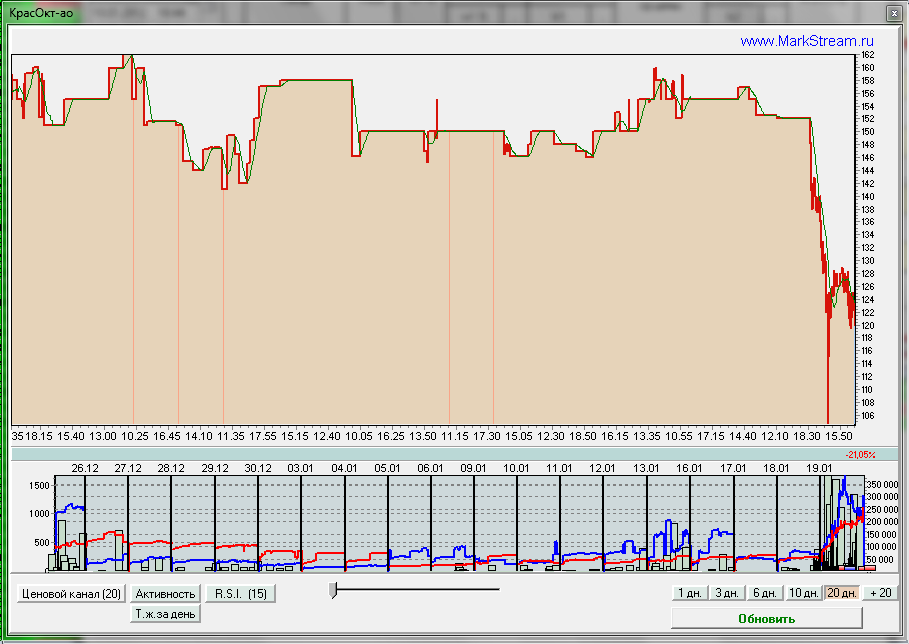

КрасОкт ао — интересно, что несмотря на слухи о делистинге в бумаге замечены покупатели, превышающие суммарно предложение… Дело явно нечисто...

ФСК - http://markstream.ru/comment/347

( Читать дальше )

Распадская — предложение выросло ЕЩЕ в 2 раза. Движение вверх смотрится фантастическим.

МРСК ЦП — зафиксирована перекладка бумаг на примерно 7-8 млн. во второй половине торгового дня.

КрасОкт ао — интересно, что несмотря на слухи о делистинге в бумаге замечены покупатели, превышающие суммарно предложение… Дело явно нечисто...

ФСК - http://markstream.ru/comment/347

( Читать дальше )

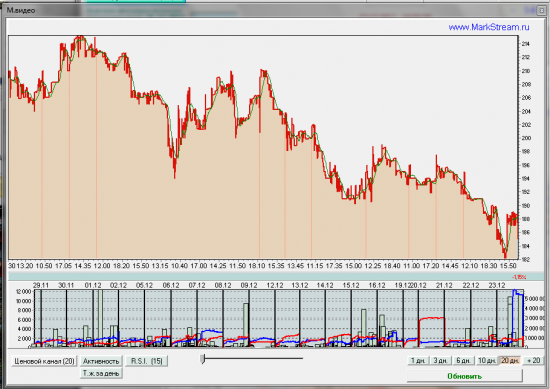

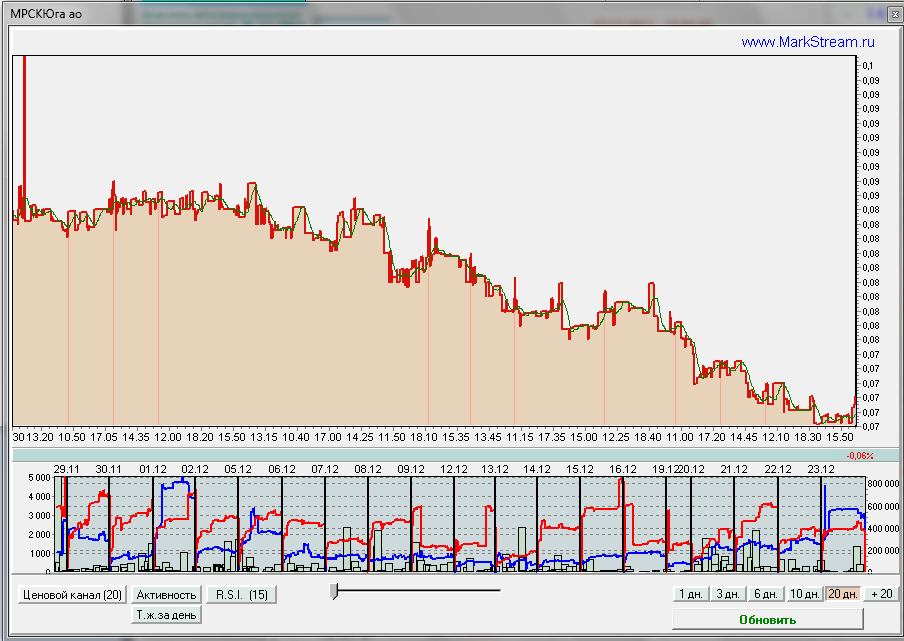

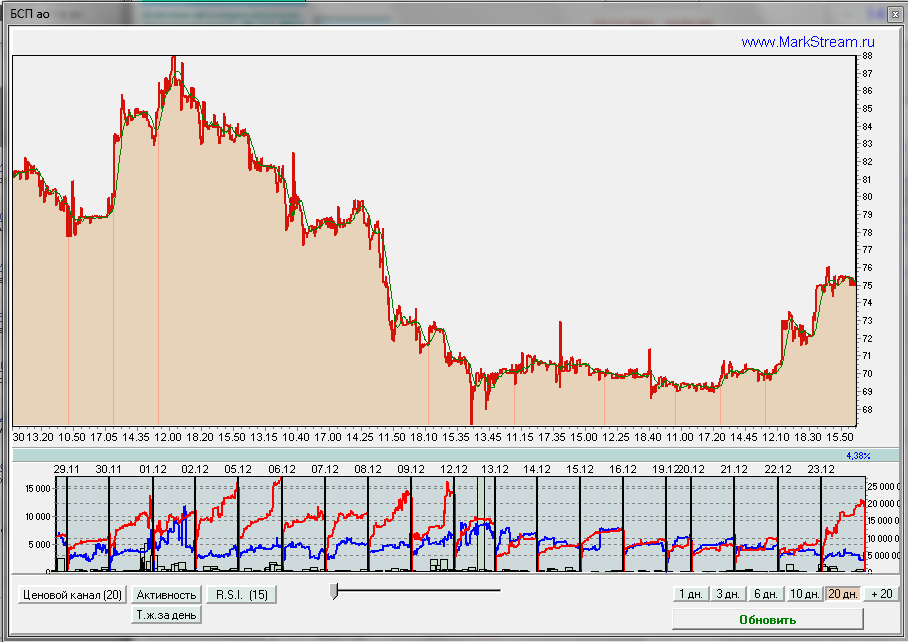

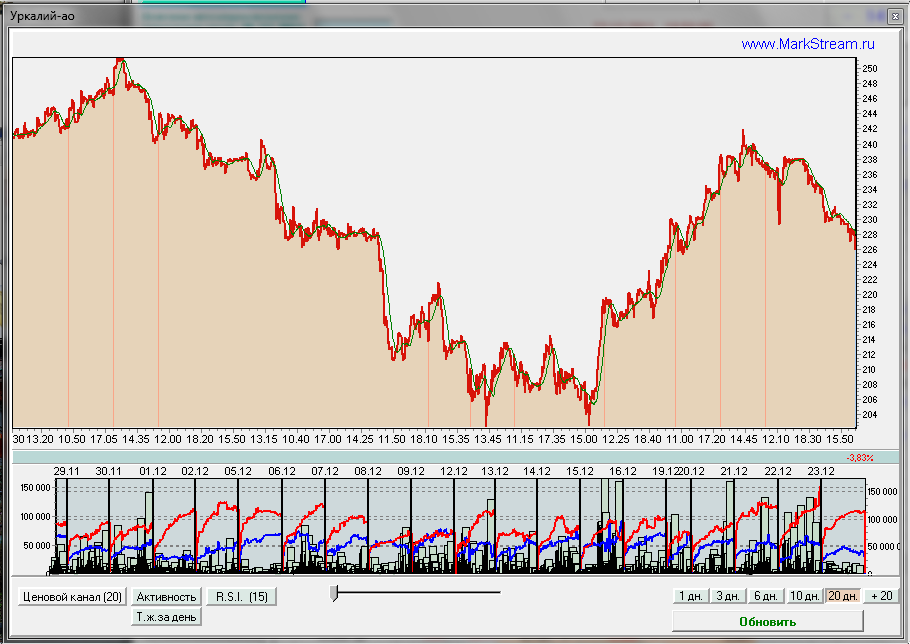

Обзор торговой активности ММВБ 25.12

- 25 декабря 2011, 19:03

- |

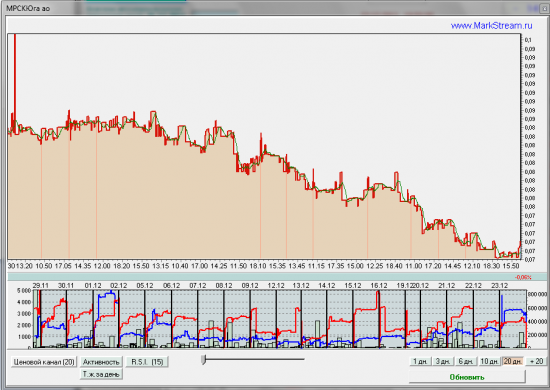

МРСКЮга — появился спрос в пятницу, 23.12, но учитывая, что предложение отмечено не так уж и высоко от текущих уровней, то если рост и будет, то будет хилым и непродолжительным.

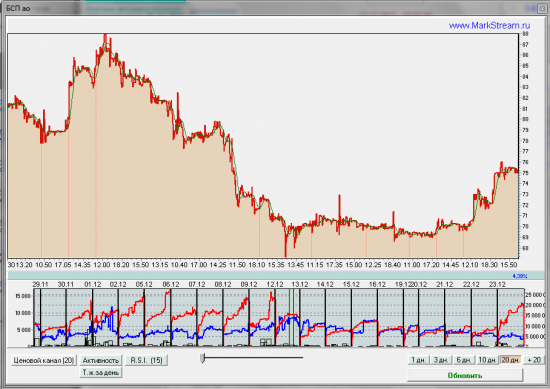

БСП ао — после флета и отскока с 69 на 75 появилось предложение (фрагментированное). Вероятно, «пострадавшие от падения» будут пытаться фикситься.

ММК — пока предложение столь сильно, а спрос столь мал — роста не будет.

Газпром — три дня большое предложение на фоне падения оборотов. В рост не верится в таких обстоятельствах.

Уркалий — повышенным объемом и предложением был обозначен локальный хай 21-22.12. Рискну предложит, что он останется хаем до кона года.

М.Видео — в пятницу появился покупатель, а так же прошли три сделки по 4-5 млн. каждая, похожие на договорные.

БСП ао — после флета и отскока с 69 на 75 появилось предложение (фрагментированное). Вероятно, «пострадавшие от падения» будут пытаться фикситься.

ММК — пока предложение столь сильно, а спрос столь мал — роста не будет.

Газпром — три дня большое предложение на фоне падения оборотов. В рост не верится в таких обстоятельствах.

Уркалий — повышенным объемом и предложением был обозначен локальный хай 21-22.12. Рискну предложит, что он останется хаем до кона года.

М.Видео — в пятницу появился покупатель, а так же прошли три сделки по 4-5 млн. каждая, похожие на договорные.

Pro акции: Банк "Санкт-Петербург"

- 30 ноября 2011, 09:19

- |

- КИТ Финанс Брокер

Детальный обзор эмитента:

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

Ведущие: Василий Евдокиенко, Дмитрий Шагардин

( Читать дальше )

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

Ведущие: Василий Евдокиенко, Дмитрий Шагардин

( Читать дальше )

Отчет Банка Санкт-Петербург за 2 квартал - комментарии аналитиков

- 13 сентября 2011, 21:24

- |

- Тимофей Мартынов

Совлинк: В целом мы оцениваем результаты БСПб в 1Q11 как позитивные. Наша текущая оценка 12-месячной справедливой стоимости обыкновенных акций БСПб составляет $6.43, рекомендация «Покупать». Мы планируем пересмотреть модель оценки банка по итогам анализа отчетности.

Уралсиб-Кэпитал:

Банк «Санкт-Петербург» представил противоречивые результаты по МСФО за 2 кв. 2011 г. Чистая прибыль банка на 10% превысила консенсус-прогноз и совпала с нашей оценкой, составив 2,4 млрд руб. (86 млн долл), что на 15% больше, чем в предыдущем квартале (если не указано иное, здесь и далее показатели также представлены в сопоставлении с уровнями 1 кв. 2011 г.). В качестве позитивного фактора следует отметить рост чистого процентного дохода на 8% вследствие стабилизации ЧПМ, что обеспечило стабильный рост основного дохода (на 8% за квартал и на 13% год к году). Кроме того, не прибегая к роспуску резервов в отчетном квартале, банк сократил отчисления в резервы на 70%, и, как следствие, стоимость риска снизилась до 0,4% с 1,4% в 1 кв. 2011 г. Как мы и предполагали, БСПБ получил разовую прибыль в размере 879 млн руб. от переоценки пакета акций ММВБ. Однакотемпы роста операционных расходов несколько превысили наши ожидания, а отношение расходов к доходам достигло 39% против 26% кварталом ранее. ROAE по итогам 2 кв. 2011 г. достигла рекордного для банка уровня 31%, хотя без учета разового дохода от переоценки показатель равен лишь 19%. Тем не менеемы расцениваем опубликованные результаты как умеренно позитивные, а в ходе сегодняшней телефонной конференции рассчитываем узнать мнение менеджмента о перспективах 2 п/г, в том числе прогноз потенциальных убытков от торговых операций, роста кредитного портфеля и возможного роспуска резервов.

Дисконт необоснованно велик. По динамике котировок с начала августа акции БСПб занимают предпоследнее место в секторе: они подешевели более чем на 20% (худшую динамику показали только бумаги НОМОС-Банка). В настоящий момент БСПб котируется по P/BV 2011П на уровне 1,1, то есть с 29-процентным дисконтом к аналогам на развивающихся рынках. В последнее время петербургский банк уступает по динамике котировок и Банку «Возрождение», хотя котируется на одном уровне с ним по прогнозу мультипликатора P/BV на 2011 и 2012 гг. Мы считаем такую оценку необоснованной, поскольку прогнозный показатель ROAE БСПб составляет 26% против лишь 11% у «Возрождения», и полагаем, что небольшая премия была бы более уместной. Мы подтверждаем рекомендацию ПОКУПАТЬ акции БСПб с прогнозной ценой 7,0 долл./акция, предполагающей 89-процентный потенциал роста.

Уралсиб-Кэпитал:

Банк «Санкт-Петербург» представил противоречивые результаты по МСФО за 2 кв. 2011 г. Чистая прибыль банка на 10% превысила консенсус-прогноз и совпала с нашей оценкой, составив 2,4 млрд руб. (86 млн долл), что на 15% больше, чем в предыдущем квартале (если не указано иное, здесь и далее показатели также представлены в сопоставлении с уровнями 1 кв. 2011 г.). В качестве позитивного фактора следует отметить рост чистого процентного дохода на 8% вследствие стабилизации ЧПМ, что обеспечило стабильный рост основного дохода (на 8% за квартал и на 13% год к году). Кроме того, не прибегая к роспуску резервов в отчетном квартале, банк сократил отчисления в резервы на 70%, и, как следствие, стоимость риска снизилась до 0,4% с 1,4% в 1 кв. 2011 г. Как мы и предполагали, БСПБ получил разовую прибыль в размере 879 млн руб. от переоценки пакета акций ММВБ. Однакотемпы роста операционных расходов несколько превысили наши ожидания, а отношение расходов к доходам достигло 39% против 26% кварталом ранее. ROAE по итогам 2 кв. 2011 г. достигла рекордного для банка уровня 31%, хотя без учета разового дохода от переоценки показатель равен лишь 19%. Тем не менеемы расцениваем опубликованные результаты как умеренно позитивные, а в ходе сегодняшней телефонной конференции рассчитываем узнать мнение менеджмента о перспективах 2 п/г, в том числе прогноз потенциальных убытков от торговых операций, роста кредитного портфеля и возможного роспуска резервов.

Дисконт необоснованно велик. По динамике котировок с начала августа акции БСПб занимают предпоследнее место в секторе: они подешевели более чем на 20% (худшую динамику показали только бумаги НОМОС-Банка). В настоящий момент БСПб котируется по P/BV 2011П на уровне 1,1, то есть с 29-процентным дисконтом к аналогам на развивающихся рынках. В последнее время петербургский банк уступает по динамике котировок и Банку «Возрождение», хотя котируется на одном уровне с ним по прогнозу мультипликатора P/BV на 2011 и 2012 гг. Мы считаем такую оценку необоснованной, поскольку прогнозный показатель ROAE БСПб составляет 26% против лишь 11% у «Возрождения», и полагаем, что небольшая премия была бы более уместной. Мы подтверждаем рекомендацию ПОКУПАТЬ акции БСПб с прогнозной ценой 7,0 долл./акция, предполагающей 89-процентный потенциал роста.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс